蔚来Q3营收同比大涨116%,但10月交付量折戟,造车新势力“大哥”怎么了?丨财报热评

作者丨孟浩(老虎社区ID)

蔚来发布2021年第三季度财报,其9月交付量创下历史新高,但10月就惨遭折戟,出现断崖式下跌。

一位车主粉丝在蔚来三季报新闻下留言:“比起新势力,蔚来已经中规中矩了。我希望有钱的蔚来,能带来更多的惊喜。”从资本市场来看,小鹏汽车、理想汽车均已经在香港上市,最早筹备在香港上市的蔚来却迟迟没有归来。“蔚小理”三大造车新势力中,蔚来是否已经掉队?

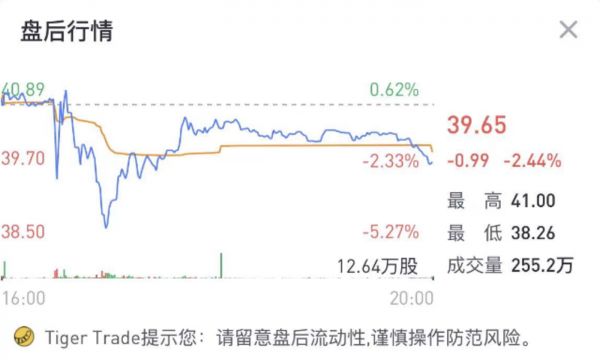

财报显示,营收、净亏损均优于预期。不过考虑到芯片短缺、生产线升级等影响,蔚来对四季度的交付和收入指引较为保守,蔚来财报后股价一度跌逾5%,现跌幅收窄至2.44%。

截图来自老虎国际Tiger Trade

蔚来重回造车新势力交付榜首,“卖碳”令其Q3大超预期

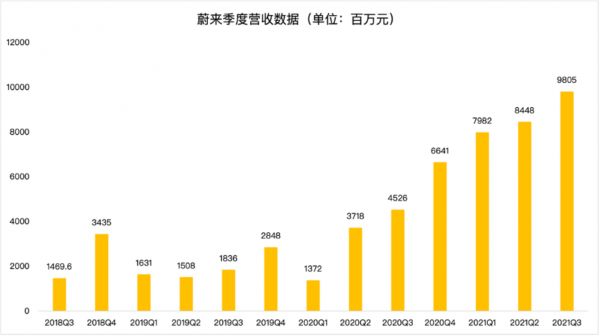

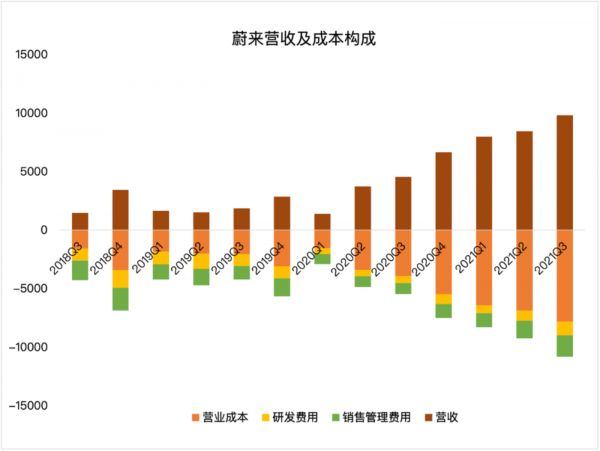

财报显示,蔚来第三季度总营收为人民币98.053亿元,与去年同期相比增长116.6%,与上一季度相比增长16.1%,超过分析师预期的93亿元。

营收与之前的预期相差无几,蔚来的汽车销售占据了总营收的90%左右,因此通常在蔚来公布交付数据之后,大家就已经对营收数据有了大致预期,因此数据也不算出人意料。

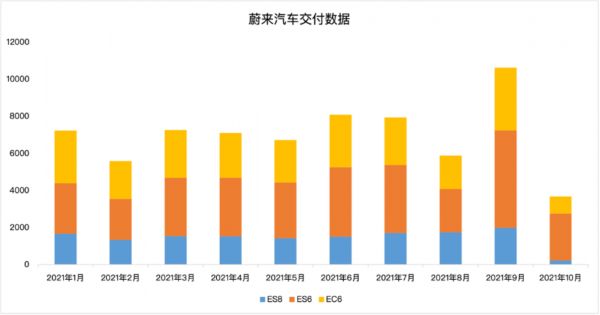

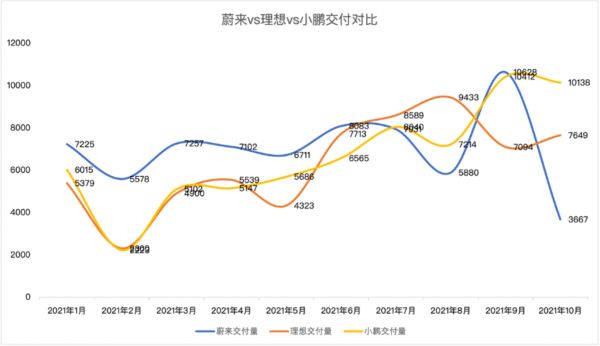

在经历了两个月的低迷之后,蔚来在9月高歌猛进,重回造车新势力销量榜首。其9月一共交付10,628台,同比增长125.7%,月度交付记录创历史纪录。具体来看,蔚来ES8的交付量达到了1,978台,蔚来ES6的交付量达到了5,260台,蔚来EC6的交付量达到了3.390台。其中蔚来ES6和蔚来EC6都分别创造了单月交付记录。第三季度累计交付2.4万辆,与二季度时蔚来给予的指引一致(23,000-25,000台)。

如果按照二季度的平均售价(ASP)来算,蔚来的收入超预期的可能性较高。果不其然,三季度的收入超过了分析师的预期。令人有些意外的是,本季度蔚来的平均售价较之前有了下降,造成这一现象的主要原因是用户购车金融补贴增加导致汽车销售收入扣减。

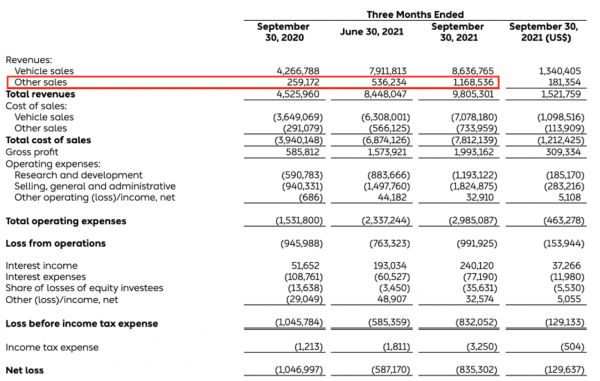

不过,得益于碳积分收入的大幅增长,蔚来的总营收还是超过了分析师预期。蔚来第三季度包括碳积分在内的其他收入为11.68亿元人民币,同比大增350%,环比大增117%。

碳积分(regulatorycredits),是卖碳排放额度给同业传统车企,蔚来通过向其他制造商出售零排放车辆(ZEV)信用额和温室气体排放(GHG)信用额来获得收入。这些传统汽车制造商使用购买的信用额来达到市场的规定,取代自己制造电气化或节能车辆。

碳积分(regulatorycredits)销售在新能源汽车财报中一直占据了比较重要的地位。事实上,不光是蔚来,特斯拉也一直被人称作“卖碳翁”。在汽车销售数据可以预估的情况下,新能源汽车企业的财报如果想要超预期,很多情况下来源于碳积分,而且碳积分销售基本没有任何成本,对于净利润的提升也有不小的助力。

毛利激增、亏损收窄,但实现盈利还有点难

营收数据之外,另一个关注点是蔚来的盈利能力,也就是毛利、净利润表现。随着蔚来毛利大增,亏损缩小,蔚来投资者最关心的是:蔚来什么时候能实现盈利?就三季度财报来看,蔚来实现这个目标还是有点难。

蔚来三季度毛利为19.932亿元人民币,同比增长240.3%,环比增长26.6%;净亏损8.353亿元人民币,同比减少20.2%,环比增加42.3%。

这一数据并不令人意外。三季度因芯片短缺和原材料价格飙升,加上蔚来计划明年推出三款车型,折旧和摊销加速,上述原因均可能会导致蔚来近期利润率下滑,影响毛利。另外,随着与小鹏、理想等对手的竞争加剧,销售压力可想而知,营销成本在未来一段时间只会增加。加之蔚来在2021年并没有计划推出新车型,研发成本在本季度也会增加,净利只会难上加难。

合肥产线停产,年销10万辆的小目标能否完成?

在看完三季度交付报告之后,不少投资者对于蔚来的看法较为乐观。

蔚来的估值主要是受销量和预期两个方面影响。销量很直观,9月的交付数据一改前两个月颓势。除此之外,近期又有多种利好,虽然四季度天气比较冷,但是年底往往都是电动车的旺季。从蔚来的历史交付数据来看,四季度也往往是蔚来一年当中销量最高的季节。截至三季度末,蔚来已累计交付6.64万辆,如果蔚来能稳住1万的月销量,今年依然有望突破年销量10万的大关。要知道特斯拉用5年时间才达成年销10万辆的目标,但次年的交付量便超过20万辆,并在当年连续两个季度实现盈利,而蔚来现在正处于这个临界点。

事实并不尽如人意。从10月交付数据来看,蔚来在销量上出现了巨大的浮动变化。当月共计交付3667台,同比下滑27.5%,环比下滑65.5%,交付量同比与环比数据双双下滑。反观对手理想和小鹏的交付数据,小鹏汽车交付10,138辆,同比增233%;理想汽车以7649辆位列新势力交付量第二名,同比增长107.2%。

蔚来之所以交付下滑,主要是受两个因素影响:一个是原材料短缺,“缺芯”提了不止一遍;另外一个是停产导致的,蔚来表示为导入新车型和提升产能,江淮蔚来合肥先进制造基地生产线进行了改造升级。这一工程影响了10月份的生产计划,导致部分计划于10月交付的车辆订单将晚于原计划交付。

再加上这次财报的指引,蔚来预计第四季度交付指引为23500辆至25500辆之间,同比增长约35.4%至46.9%,环比下降约3.8%至4.3%。除却蔚来10月份交付的3667辆,蔚来相当于四季度剩下的时间每月都得交付1万辆左右,这个指引目标并不算低,但年销10万的小目标多半是难以达成了。

单从财报数据来看,无论是蔚来三季度的营收与盈利能力,还是对于四季度的指引,都在大众意料之中,对于蔚来价值的判断,我们还需关注它的未来发展情况。

在最近的电话会议中,蔚来主要提到了以下几点:

毛利率长期目标25%:蔚来明年的目标是实现20%的毛利率,长期车辆毛利率目标是25%,为此NT2.0平台的年产量要达到30万辆。此外,NAD软硬件系统的开发工作也在顺利推进。

明年一季度交付ET7,下半年再交付2款新车:蔚来将在明年第一季度开始交付ET7,基于NT2.0平台的另外两款新车型的开发工作也在按计划开展,预计于明年下半年开始陆续交付给用户。这意味着明年蔚来将交付3款新车。

计划进入5个欧洲市场:在挪威NIO HOUSE开业之后,试驾过的用户中有四分之一都会下订单,这比在中国的效率高很多。但蔚来会控制交付节奏,因为各项服务要先打通,比如换电站在前些天才刚刚投入运营。11月份在挪威的交付会提速。明年计划至少进入5个欧洲国家。对于中国国内市场,蔚来表示,NIO品牌将深入到更多二三线城市。对于海外的长期目标是希望海外收入占据总汽车销售收入的50%。

单论数据,这不算是一份亮眼的财报,如果考虑到明年的预期,蔚来还是充满希望的。或许,蔚来看重的不止是眼前的利益,还有诗和远方。

(本文发布于老虎国际社区,老虎社区是老虎国际旗下的股票交易软件TigerTrade 的社区板块,致力于打造“离交易更近的美股港股英股社区”,有温度的股票交流社区。

本文不构成且不应被视为任何购买证券或其他金融产品的协议、要约、要约邀请、意见或建议。本文中的任何内容均不构成老虎国际在投资、法律、会计或税务方面的意见,也不构成某种投资或策略是否适合于您个人情况的陈述,或其他任何针对您个人的推荐。)

相关推荐

蔚来Q3营收同比大涨116%,但10月交付量折戟,造车新势力“大哥”怎么了?丨财报热评

当新势力造车站在泡沫之巅

造车新势力三强2020年财报出炉,谁是最会赚钱的那个?

造车新势力“蔚小理”,到底谁能笑到最后?

2021,造车新势力“上山下海”

蔚来10月份交付量垫底,“蔚小理”差距迅速缩小

造车新势力交付暴增 上游材料紧缺 新能源车产业链怎么办?

三大造车新势力混战,理想汽车Q1交付隐忧初现?

蔚来首次丢掉新势力月度交付冠军,造车格局要变天?

小鹏、理想、蔚来即将会师美股,造车新势力股价涨疯了

网址: 蔚来Q3营收同比大涨116%,但10月交付量折戟,造车新势力“大哥”怎么了?丨财报热评 http://www.xishuta.com/zhidaoview22364.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180