营收增长难掩资本市场落寞:腾讯音乐“押宝”元宇宙?

图片来源@视觉中国

文 | 博望财经,作者 | 恒心

11月9日,中国在线音乐与音频娱乐平台腾讯音乐娱乐集团(腾讯音乐,股票代码为TME)发布2021年三季度财报。

值得注意的是,这是2021年7月国家市场监督管理总局对腾讯音乐反垄断,要求取消独家版权后,腾讯音乐发布的首份财报,那么成色如何呢?

整体来看,腾讯音乐三季度财报表现有好有坏。

先说好的方面,腾讯音乐2021年第三季度总营收78.1亿元,同比增长3%。更进一步细分,来自社交娱乐服务及其他的收入同比下降6.4%至49.2亿元,主要原因是来自新规的影响以及其他泛娱乐平台的竞争加剧;来自在线音乐服务的收入同比增长24.3%至28.9亿元,其中在线音乐订阅收入同比增长30.2%至19亿元,这部分增长主要由于付费用户数量的增长,部分抵消了ARPPU的降低。

值得一提的是,腾讯音乐2021年第三季度在线音乐付费用户达到7120万,同比增长37.7%,其中环比净增长为500万,付费率达11.2%,高于去年同期的8.0%与2021年第二季度的10.6%。腾讯音乐总会员数达到历史新高。

再来说坏的方面,腾讯音乐2021年第三季度净利润、归母净利润、移动月活数和ARPPU(在线每付费用户月度收益)都在下降。其中净利润同比下降35%至7.4亿元,非国际通用会计准则下归属于公司股东的净利润同比下降至24.44%至10.2亿元;移动月活数同比下降1.5%至6.36亿人;ARPPU同比下降5.3%至8.9元。

毫无疑问的是,腾讯音乐陷入“增收不增利”怪圈。

从行业来看,中国在线音乐娱乐平台庞大且稳步增长的用户群体创造了一个繁荣的市场,市场规模由2016年的67亿元增加值2020年414亿元,年均复合增长率为57.9%,预期2025年将达到1670亿元,年均复合增长率为32.2%。

据灼识咨询报告显示,在线音乐服务变现方式主要包括会员订阅、数字专辑销售、广告服务及授权业务。在线音乐服务的市场规模由2016年的28亿元稳步增加至2020年的128亿元,年均复合增长率为46.3%,预期2025年将达到495亿元,年均复合增长率为31.0%。促进增长的主要因素为会员付费比率快速上升,由2016年的2%稳步增长至2020年的8%,预期2025年将达到27%。与2020年美国40%的会员付费比率相比,中国仍有巨大的增长空间。同时,每名用户的月均支付金额已由2016年的8亿元稳步增加至2020年的9亿元。

作为中国最大的在线音乐平台,但腾讯音乐在资本市场的认可度并不高。

腾讯音乐股价由2021年3月23日的最高价32.25美元/股持续波动下滑至2021年9月24日的最低价6.82美元/股,此后稍有所上涨,截至11月9日,股价报收7.95美元/股,腾讯音乐股价下跌逾70%,短短8个月市值“蒸发”822.56亿美元。

数据来源:富途牛牛

01 因管理费用大幅增长逾3成而导致“增收不增利”

腾讯音乐的亏损,笔者认为主要源于其第一大收入来源的社交娱乐业务板块收入下滑的同时管理费用大幅增加。

具体来看,社交娱乐业务是腾讯音乐主要收入来源,收入占比63%。但由于抖音等短视频平台的竞争,腾讯音乐社交娱乐活跃用户和付费用户同比与环比都有所下降,其中付费用户同比下降4.8%至1000万。

此外,腾讯音乐广告收入也因监管趋严也在放缓。

腾讯音乐CEO梁柱表示,“广告收入是短期影响,当公司把法规消化得越来越好,生产出更好的广告内容后,广告业务是一个可持续发展的增长引擎。当前,游戏、金融广告受政策影响最大,这些广告商不是腾讯音乐主要客户,其主要客户仍是消费者、电子产品等行业”。

腾讯音乐三季度管理费用同比增长33%至10.5亿元,占同期营业总收入的13.44%,对利润形成较大侵蚀。

腾讯音乐CFO胡敏表示,“费用的增加主要是研发人员开销,比如产品和技术需要人员。以及收购懒人听书带来的无形资产摊销影响”。

当然,腾讯音乐也在努力节省开支,三季度消费和营销同比下降5.6%,胡敏表示,“会继续控制这方面费用,减少获客成本,利用内部有效用户流量吸引更多用户。行业竞争正在加剧,希望用这些费用更加有效对抗竞争格局”。

02 取消独家版权长期具有正面效应?

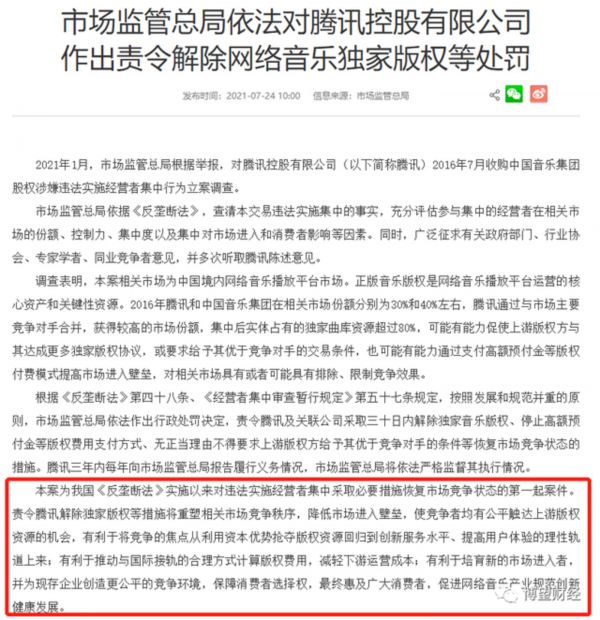

此前国家市场监督管理总局曾宣布,根据举报,对腾讯控股有限公司2016年7月收购中国音乐集团股权涉嫌违法实施经营者集中行为立案调查。

国家市场监督管理总局明确指出,“责令腾讯解除独家版权等措施将重塑相关市场竞争秩序,降低市场进入壁垒,使竞争者均有公平触达上游版权资源的机会,有利于将竞争的焦点从利用资本优势抢夺版权资源回归到创新服务水平、提高用户体验的理性轨道上来;有利于推动与国际接轨的合理方式计算版权费用,减轻下游运营成本;有利于培育新的市场进入者,并为现存企业创造更公平的竞争环境,保障消费者选择权,最终惠及广大消费者,促进网络音乐产业规范创新健康发展。”

这也就意味着,腾讯音乐取消独家版权。

然而,令人大吃一惊的是,胡敏在财报电话会上称,“关于独家内容授权费用方面的问题,我们短期还看不出对于公司整体成本结构造成的影响,我们认为唱片公司和行业都需要时间实现运营过渡,相信短期内成本结构还会维持稳定,但是长期来看,对于公司的毛利率影响还是正面的。所以总的来说,未来几个季度,我们的毛利率水平还是会面临压力。”

2018~2020年及2021年1~9月,腾讯音乐毛利率分别为38.33%、34.10%、31.91%和30.51%。确实,2021年前三季度腾讯音乐毛利率有所下滑,但整体来看降幅不大。

03 元宇宙直播、长音频及海外业务或为发力点

那么更重要的问题来了,没有独家版权后,腾讯音乐发力点在哪成为业界普遍关注的重点,是否能继续保持优势成为谜团。

针对上述问题,梁柱在财报电话会中给出答案,多次提到元宇宙直播、长音频及海外业务,或为发力点。

会中梁柱明确表示:“为了更好地服务用户,我们持续加强平台能力,为音乐爱好者们提供更多基于视频的内容,让其能够在我们的社区内尽情分享对音乐的热情,同时也能获得更丰富的社交体验。基于此,我们推出的多项创新举措在第三季度也取得了鼓舞人心的进展,例如QQ音乐和酷狗音乐视频和社交功能的进一步升级。我们也致力于为用户提供更丰富的长音频内容与功能,满足用户的全方位需求。随着越来越多用户发现音乐与音频内容具有互补体验,我们的长音频MAU在第三季度超过1.4亿,同比增长达89%。此外,我们继续深化与更广泛的腾讯生态的合作关系,与微信、腾讯游戏和腾讯视频等达成跨平台合作。凭借创新的产品功能与丰富的内容合作生态,我们希望这些双赢的合作能进一步拓展我们的用户范围与内容矩阵,同时满足腾讯平台海量用户的音乐需求。

事实上,腾讯音乐将元宇宙直播、长音频以及海外业务纳为发力点并非草率行事,而是经过深思熟虑。

早在此前疫情期间,腾讯音乐就已经开始发力线上直播,当时主要还是全民K歌和酷狗的繁星直播,2021年以来更是持续推出线上K歌房,跨平台K歌及房间之间的对抗赛等,全民直播还推出虚拟直播室等,打造元宇宙直播概念,最近也上线沉浸式音娱类游戏《QQ音乐星光小镇》,玩游戏的同时,用户在虚拟世界里体验虚拟演唱会、新歌发布会及音乐节等音娱节目。2021年三季度,腾讯音乐QQ音乐直播也在发力,同比增长100%,已有上万音乐人在平台上和用户直播互动。

梁柱表示,“长音频是腾讯音乐一个非常重要的补充性业务,能建立UGC用户生成内容,对平台时长和用户参与度提高起到作用。长音频三季度月活超过1.4亿,同比增长89%,是腾讯音乐当前增长最快的业务”。因而腾讯音乐也向长音频业务发力,2021年1月以27亿元收购了懒人听书全部股权;4月将旗下酷我畅听与懒人听书合并升级为“懒人畅听”。

但值得注意的是,腾讯音乐长音频目前仍在投入中,三季度毛利为负。考虑到同赛道已经有喜马拉雅、蜻蜓FM等竞品,预计未来几个季度毛利负数还会持续,盈利仍需等待时间。

海外业务也是腾讯音乐当下正在发力的重点,2021年11月9日,腾讯音乐宣布与Apple Music达成音乐授权协定,将通过TME音乐云进行授权音乐作品的全球发行与推广。

综合来看,腾讯音乐所处的在线音乐行业稳定增长、前景广阔,但作为中国最大的在线音乐平台,腾讯音乐在资本市场的认可度并不高,同时因社交娱乐业务板块收入下滑的同时管理费用大幅增加而深陷“增收不增利”怪圈,虽取消独家版权导致短期毛利率微降,但长期具有正面效应,今后元宇宙直播、长音频及海外业务或为发力点。

相关推荐

营收增长难掩资本市场落寞:腾讯音乐“押宝”元宇宙?

元宇宙,互联网创新版“水变油”

元宇宙,互联网创新版“水变油”

元宇宙拯救游戏公司?

元宇宙点燃了虚拟偶像?

营收翻倍仍未盈利,“元宇宙第一股”Roblox暴涨30%的动力在哪儿?| 财报热评

腾讯音乐表里难一

营收增长亏损收窄,途牛依旧难“自救”

取消独家版权后,腾讯音乐最新一季收入微增3%

业绩前瞻 | 腾讯音乐Q2营收预期升16%,机构看好其音乐付费收入增长

网址: 营收增长难掩资本市场落寞:腾讯音乐“押宝”元宇宙? http://www.xishuta.com/zhidaoview22376.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180