音乐平台和短视频平台“大战在即”?我看未必

图片来源@视觉中国

文 | 音乐先声(ID:nakedmusic),作者:范志辉,钛媒体经授权发布。

11月16日,港交所官网显示,网易云音乐已上载全新的聆讯后资料集。

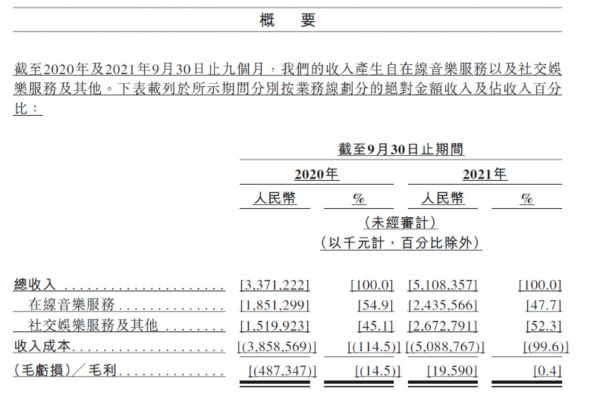

最新数据显示,2021年前三季度,网易云音乐总营收51亿元,同比增长52%,毛利率大幅提升并转正为0.4%;月活用户达到1.84亿,其中在线音乐付费用户数2752万,同比增长超93%,在线音乐付费率达14.9%,营收增速、付费用户增速及在线音乐付费率均位居行业第一。

而在一周多前,腾讯音乐娱乐集团也公布了Q3财报,在线音乐付费用户人数达到7120万人,同比增长37.7%,环比净增长为500万,付费率为11.2%。

值得一提的是,这两份财务数据都是在今年7月底市场监督管理总局要求“非独家”之后出的最新数据。一方面是,我们看到了新的监管政策下,中国在线音乐市场迎来一系列相关利好;另一方面,短视频平台对音乐行业的冲击也时不时引发业内讨论。

借此机会,我们今天或许可以好好捋一捋,短视频平台的“音乐梦”进展如何,以及短视频对于音乐平台的冲击到底有多大?是否真如像传言中那般“大战在即”?

短视频平台的“音乐梦”怎么样了?

今年以来,字节跳动、快手为代表的短视频平台在音乐领域动作频频。

先来看字节跳动。今年4月起,字节跳动先是成立了音乐事业部;6月在抖音上线“音乐播放器”,增加“听全曲”功能;7月,投资不要音乐和乐华娱乐,抖音内测音乐宣推一站式服务平台,上线版权发行平台“银河方舟”;9月传言将于今年下半年推出一款音乐流媒体产品。

可以看到,字节跳动在在线音乐领域的布局可谓有条不紊,逐步扩充在音乐产业链部分关键节点的布局。

再来看快手。早在2018年3月,快手就成立了独立音乐部门,一个月后启动“音乐人计划”。而在今年3月,快手首次确立直播间场景的音乐版权结算标准,上线K歌APP“回森”;5月,上线音乐APP“小森唱”;6月,推出双击音乐计划,加码音乐人扶持。

“回森”和“小森唱”

不难发现,不同于字节跳动产业链式的高举高打,快手音乐在音乐领域的布局更倾向于服务快手平台生态的思路,规范直播间版权使用,吸引音乐人入驻。

而今年7月出台的“非独家”版权政策,尽管对于字节跳动、快手等新入局者是一个较大利好,但还是有不得不面临的两大难题。

其一,音乐行业是公认的”慢生意”,前期版权投入巨大,但由于国内音乐付费刚刚起步,导致商业回报周期较长,短期内很难靠音乐本身去盈利。对短视频平台来说,相比电商、游戏、教育等领域,在线音乐这个赛道的短期内性价比并不高。

据此前《晚点》报道,字节跳动今年以来在版权上的投入已超10亿元,但预计年底上线的独立音乐App仍然不见动静,除了可能的产品不够成熟外,跟版权库不够充分有更直接的关系。

如国内主流音乐平台均有超6000万首版权曲库,字节跳动的流媒体曲库仍有数量级的差距——这或许正是为何其流媒体产品首先在印尼这个新兴市场上线的原因,而传闻中新的国内音乐App更是主打单曲推荐,而非丰富的曲库。

字节跳动在印尼上线的流媒体产品Resso

这意味着,字节跳动想要在国内在线音乐服务领域有一番作为,还应与相关版权方一个个谈判,从版权投入到授权谈判都并非易事。

其二,是短视频平台与音乐平台商业模式的错位。一般来说,短视频平台的商业模式优势体现在“流量+广告”模式的驱动,这跟在线音乐普遍主打“音乐付费+社交娱乐”的商业模式相差较大。

前者靠的是通过尽可能多地吸引免费用户做大流量,然后以广告的方式出售给品牌方,属于B端生意;后者需要直接从免费用户中转化出付费用户,偏向内容付费,属于C端生意。不考虑用户迁移成本的前提下,这也是两套完全不同的玩法,其背后的商业逻辑是错位的。

在这样的客观现实之下,无疑也会影响短视频平台对待音乐业务的主观意愿和态度。

比如,7月1日,字节跳动将音乐业务升级为P1优先级,与教育、游戏业务平级;而在11月2日,字节跳动进行了一场覆盖全业务的组织架构调整,基本形成了以抖音为核心的业务布局,教育、游戏线受大环境影响也纷纷收缩,音乐业务则至今没有在集团层面布局中得以体现,这或多或少传递了字节跳动对于音乐业务的微妙态度。

换句话说,基于平台特性,短视频平台在音乐业务上面的优势依然体现在宣发层面,全面投入音乐产业对短视频平台来说,既与现有的平台生态不足够契合,要真正把在线音乐业务做大,也需要不短的积累期。

短视频平台的“音乐梦”目前还只是刚开始,要不用继续圆“梦”还需要细细思量,提前退场的多米音乐、虾米音乐都是前车之鉴。

短视频平台的音乐底色

在早期平台发展时,短视频即以各种卡点的音乐舞蹈视频为突出特点,借助画面动作或简单情节的演绎方式,音乐成为了短视频最好的滤镜,并让歌曲在反复使用中被筛选和传播出来。

相比于长视频,短视频一方面凭借更精准的算法创造了沉浸式、场景化的音乐体验;以更便捷的创作方式,大大降低了用户二创的门槛,将制造流行的机会更多交给了创意,而非音乐专业能力。

这样的传播特性下,短视频在推出批量爆款的同时,无形中影响了当代音乐的创作、传播生态,也带来了一些被业内诟病的问题。

以最近爆红的《漠河舞厅》为例。歌曲从云村走红后,在短视频平台进一步发酵,但在短视频碎片化的消费形态下,消解了音乐作品的完整性,而在流量狂欢中,更容易导致作品被误读,甚至过度消费。歌曲原唱柳爽在采访中表示,“任何情怀即便初始再触动,过度消费都会变味儿”,一定程度背离了创作的初心以及故事的本质。

与此同时,柳爽提及,目前#漠河舞厅#在某短视频平台的视频场景浏览超过2亿次,但主页正版歌曲的使用率仅为9260次,合规率不足十万分之五。

正版率过低的现状,是现阶段各类新消费场景中的音乐版权发展的新问题,在一定程度上侵害了音乐人权益,不利于音乐作品创新。

此外,在短视频的“爆款歌曲”带来的潜在收益下,市场中催生了一批无底线迎合市场的热歌公司。

据“剁椒TMT”报道,某些公司会根据实时的舆论热点检测系统制作相应歌曲,从写歌到上线最快仅需要4个小时,以流水线式的方式持续输出着大批热点歌曲。

在“流量商业”侵入音乐行业的背景下,相关公司追逐“爆款”无可厚非,但一味地崇尚“热歌模式”,对于整个音乐行业其实是有伤害的,或许会导致劣币驱逐良币,真正的好作品反而得不到应有的关注和收益。

当前,短视频平台已经成为音乐宣发的重要阵地,要想更深层次地融入产业各环节,首先要做的就是补足在音乐版权上的不足,实现正版化的同时,获取更多优质内容;其次便是保证短视频传播优势的基础上,融入更多专业维度,让更多好音乐被听到。从这个角度看,短视频其实跟音乐平台是有互补性和合作空间的。

以去年8月抖音和网易云音乐的战略合作为例,双方着力于音乐人和音乐人作品的扶持、宣推,聚焦创作、曝光、收入、作品管理等问题展开了系列合作。

对于短视频平台来说,这种合作既能提升平台上的音乐正版率,也可以吸纳音乐平台的原创音乐内容,在内容把关、音乐人扶持上也能有诸多协同;对于音乐平台说,通过将短视频融入自己的宣发生态,也能提高平台音乐作品和音乐人的受众范围,进一步提升平台推歌、推人的能力,保证优质爆款歌曲的常态化输出。

例如,除了《漠河舞厅》《天上飞》等不少作品同时在音乐平台和短视频平台广受欢迎外,网易云音乐自制企划“恋恋记事簿”中,回春丹乐队翻唱的《初恋》,发布不到三个月在网易云音乐累计播放量就已过亿,评论超过3.2万,抖音歌曲使用量13.5万,抖音歌曲话题播放量超6亿。

当然,除了与网易云音乐牵手,早在2019年末,抖音就与腾讯音乐也达成了音乐转授权合作,以规避歌曲侵权风险。此前,快手也和腾讯音乐达成战略合作,共同推出了“音乐燎原计划”以扶持音乐人。

音乐是短视频不可或缺的底色,也是内容创作的必要元素,但如何改变短视频仅仅能推火“神曲”的刻板印象,推出更具生命力的作品和音乐人,还有很多行业空间。

在线音乐市场到底拼什么?

回望国内在线音乐市场20多年的历史,转折点大多发生于国家政策自上而下的推动。

2015年的一纸“最严版权令”,迅速推动中国进入正版化时代,中国录制音乐市场的全球排名也从第14位上升到现在的第7位,还走出了第一家上市公司;而随着今年7月的独家版权被取缔,在线音乐市场的竞争逐步恢复,行业也显现出活力,释放了更多市场空间,迎来新一轮行业发展红利。

事实也是如此。在新的监管政策出台后,字节跳动、快手、科大讯飞等新入局者也加速了在音乐业务上的布局,给音乐市场带来了更多内容供给、服务迭代和玩法创新。新老玩家同台竞技的势头,也加速了市场竞争回归在线音乐的核心——即内容和服务本身,从而推动行业走向高质量发展。

而网易云音乐通过港交所上市聆讯,意味着中国市场将诞生第二家上市的音乐平台。作为以音乐社交后来居上的“黑马”,网易云音乐的上市在某种程度上证明,好的产品和服务是能够得到市场认可的。这个信号,对于今后在线音乐市场的发展尤为重要。

成功上市后,资本的加持也将有助于网易云音乐进一步拓展其在音乐社区、原创音乐领域的差异化优势,形成良性的价值循环。

在“非独家”的政策红利和有关部门的推动下,中国音乐版权的价格回归理性是一个大趋势。无论对于网易云音乐还是腾讯音乐娱乐来说,都意味着“版权减负”,各家的财务数据也会有进一步改善的空间,带动中国音乐产业的可持续发展。

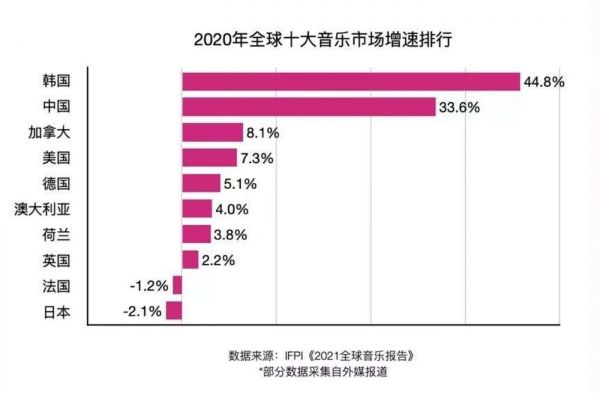

放眼全球市场,据IPFI数据显示,中国录制音乐市场的规模已接近韩国,且在全球十大市场中以33.6%的增速仅次于韩国;而亚洲最大区域市场日本在流媒体的冲击下,2020年录制音乐市场营收同比下降2.1%,“实体孤岛”的神话恐难再续写。

在此背景下,随着在线音乐进入拼产品、拼服务的新阶段,从内容生产、宣发到消费的产业链环节也将真正成熟起来,从而激发出更大的商业空间,反哺整个产业生态。

我们有理由期待,在不远的未来,中国将有望冲击亚洲最大录制音乐市场,成为真正的音乐强国、文化强国。

相关推荐

音乐平台和短视频平台“大战在即”?我看未必

音乐平台搭上短视频“顺风车”

视频战争:抖音、快手和TME的音乐版权大战

最前线 | 音乐平台和短视频平台合纵连横,这次是网易云音乐牵手了抖音

亮眼成绩背后,腾讯音乐未来面临的挑战是短视频平台

快手音乐负责人袁帅:今年和未来目标是提升音乐短视频变现能力

短视频盗版问题,平台不能再装傻充愣

短视频平台卖家居,我看好它的2.5个理由

短视频搅动的美国江湖::陷入巨头大战,谁都没有免死金牌

短视频平台齐发力,“二次元”成新蓝海?

网址: 音乐平台和短视频平台“大战在即”?我看未必 http://www.xishuta.com/zhidaoview22491.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180