被机构捧上C位,这家公司在炒什么逻辑?

说起世界最高峰,大家脑海中第一浮现的肯定是珠穆朗玛峰,第二第三可能都会被大家忽略掉。

同样地,说起锂电池行业,大家首先想到的肯定也是老大哥宁德时代,至于第二第三,或者越往后的公司,投资者可能就更不关注了。

而近段时间,一直在众锂电大哥背后默默跟随的鹏辉能源,股价一改颓势,要是从9月底25元算起,一直涨到50,尽管这两天有所回调,但到现在仍翻倍有余。

前天大涨20cm后,龙虎榜更是出现机构抢筹的迹象。同时在很多投资圈,也突然有了大量关于鹏辉能源的讨论。

从默默无闻,到一鸣惊人,成为机构的新宠,如今这家公司在炒什么逻辑?

01

业绩不好股价还涨?

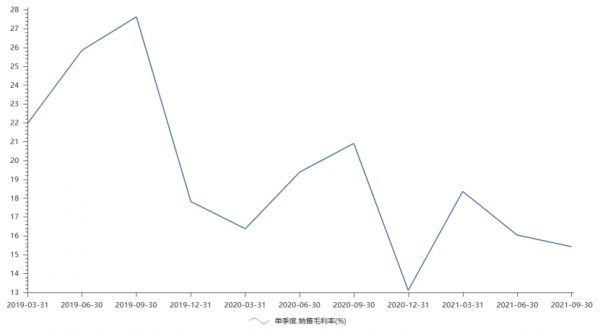

在股价反转的过程中,有两个关键的时间节点。图上标注出来的两个时间点,分别是公司半年度财报和三季报财报公布前后。从后视镜来看,无疑都成为公司股价分水岭。

从直观判断来看,公司中报业绩肯定是不够理想才导致股价下跌,那按理来说,三季报业绩肯定是有很大的反转吧?

但目前尚未看到这个迹象,我们具体来看看公司财报。

三季报显示,公司主营收入38.96亿元,同比上升57.37%;扣非净利润1.45亿元,同比上升35.1%。

乍一看,公司前三季度业绩还能维持快速增长,但把业绩分拆来看,其中2021年第三季度,公司单季度主营收入14.41亿元,同比上升24.0%;单季度扣非净利润4086.05万元,同比下降35.03%。

分拆业绩来看,公司营收净利一季不如一季,尤其是净利润增速环比大幅下滑,作为深耕锂电二十余载的老兵,又恰踩在新能源高景气赛道风口上,怎么业绩还越来越差了?

毛利率来看,公司毛利率下滑的比较快。其中,21Q3公司毛利率同比下滑5.5pct,主要受上游锂电材料涨价影响。

公司主要业务为锂离子电池,上游为正锂电原材料供应商,下游主要应用领域为消费数码、新能源汽车、轻型动力以及储能等领域,公司处于电池产业链的中游,上游原材料价涨难以短期传导到下游。

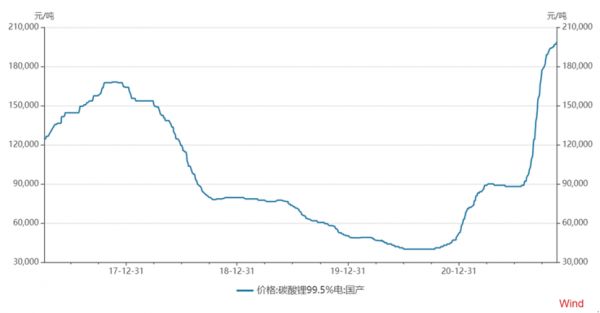

尤其锂矿的供需关系持续紧张。这两年锂矿经历了好几轮涨价,第一轮涨价从去年四季度的4万开始涨到今年一季度的9万,第二轮从7月开始涨到了9月底的18万。

现在,锂矿处于横盘中的价格,后面的走势完全取决于供需关系的变化,目前看,后面锂矿还有一次大的价格上涨。

不过,对比一下同行业,前三季度动力电池行业毛利率为25.51%,同比下降1.44个百分点。仅宁德时代和亿纬锂能实现净利润翻倍增长,鹏辉能源增幅较缓,而国轩高科和孚能科技仅微利或亏损。

可以看出,动力电池公司毛利率普遍下滑明显,仅宁德时代保持稳定,体现其产业链布局优势和龙头公司的议价能力较强,鹏辉能源在原材料方面的话语权,并不强。

短期来看,公司盈利能力会持续承压,但公司会在第四季度进行调价,目前90%的客户都已同意调价,对毛利率有一定支撑,预计公司盈利水平将迎来改善。

值得注意的是,公司在动力电池上,并没有较强的产业链优势,那资本看中的是鹏辉哪里呢?

02

储能值得期待?

前段时间,某大券商直接把宁德时代估值都算到了2060年,之所以那么敢大胆预测,主要还是看好储能未来的景气度。

储能,顾名思义就是先把多余的能源储存起来,等需要的时候再调用。

为什么储能行业最近两年突然开始热起来了呢?这就不得不提它背后的核心驱动因素:在“双碳”目标下,构建新型电力系统设施的配套。

现在全球很多发达国家都想大幅提高新能源发电的比例,比如美国和欧洲很多国家都想在2050年之前实现完全用新能源来发电。我们国家也一样。

主推的清洁能源像:水能、风能和太阳能。尤其是风能和太阳能,是新能源里的主力,

但是用新能源发电也有一个挑战,那就是怎么能保持电网的稳定。

比如像今年的东北地区缺电非常厉害,很大一部分原因就是寒冷空气进来后风叶就不刮了,包括太阳光也只能白天才有,如果光靠光伏晚上怎么办呢?

只能靠储能,我们可以把储能看做是一个电力仓库,在风电和光伏疯狂发电的特定时段,将多余的电能存储于电池储能系统,然后到了需要的时候再放出,减少弃风弃电最直接的方式是配置相应的储能系统。

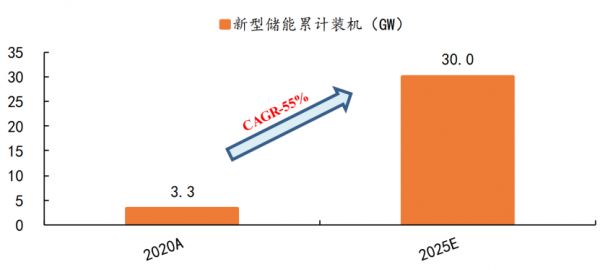

2020年以来,在疫情和碳中和转型促动下,国内储能市场迎来政策强风,按国务院2030碳达峰最新规划目标,国内新型储能装机规模将从2020年底的3.28GW增加到2025年的30GW以上,对应未来5年的年复合增速超过55%。

从分业务来看,公司储能、轻型类业务发展迅猛,储能类复合增速近40%,已成为公司的快速增长极。

截至21年第三季度末公司实际产能约11GWh,年底包含新扩产能的总产能预计达到17GWh左右。其中包括9.2GWh方形产能,3GWh圆柱产能,2.1GWh软包产能,2GWh消费产能。

我们把公司三季度业绩分开来看:动力电池方面,前三季度营收5.37亿,同比+118%。

储能方面,公司前三季度营收10.54亿,同比+145%,单季度5.5亿收入,超预期。

轻动力方面:前三季度营收6.87亿,同比+33%,单季度营收仅1亿出头,略低于预期,主要是由于二轮车市场需求下滑所致。

消费电子方面:前三季度营收14.5亿,同比+25.42%,主要为定制化产品,持续稳定贡献业绩。

可以看出储能领域,鹏辉能源营收占比达到28%,收入增长超过预期,结构实现向毛利率高业务方向倾斜的转型。

今年以来公司储能业务的亮点是家庭储能和便携式储能,前三季度10亿多收入中这两块业务占50%以上,达到5亿多;大型储能和通信储能都为2亿多。

其中在家庭储能业务方面,主要是toB端,出货给地区经销商和集成商。鹏辉能源认为,家庭储能和便携式储能电池的热销态势将成为常态,公司的储能业务有望保持高速增长。

据悉,目前鹏辉储能电池的相关产线正满产赶交期,后续的扩产的产线也在加紧安装调试中。

机构大概看中的,也就是这个吧。

03

结语

很显然,储能正处于共振向上的开始阶段,这个行业可能是未来所有新能源产业链中增长最确定最具爆发力的细分赛道,未来几年预计都是40%以上的增速。

从产业周期看,感觉有点类似于5、6年前的光伏,整个行业在发展初期,今年很有可能还仅是第一波的概念炒作,可能要等未来即将出现平价的那个临界点上才是最好的爆发性增长时机。

所以,这个过程中当然也会有真正的龙头公司跑出来,至于谁是赔率比较高的黑马,还还看不清,只能边走边看。

电化学储能行业与锂电池、光伏重合度比较高,很多之前锂电池、光伏行业的热门公司,未来很有可能也变成储能行情中的炒作对象,除了宁德时代比亚迪这种头部,当然还有其他赔率较高的小弟,比如鹏辉能源。

不过从卖方业绩覆盖情况来看,像平安证券、华创证券、西部证券三家明年给公司的归母净利润基本落在5亿元附近,2022年7亿元附近,暂且不说后年,考虑到公司产能大幅扩张,储能动力持续向好,给予乐观40倍的估值,明年市值大致也就落在200亿元附近。

从目前来看,截止今日收盘,公司股价尽管有所回落,但总市值已达226亿,所以说,目前公司的股价,基本上已经把明年的预期打满。

要想公司市值更上一步,光靠想还不够,还得拿出真本事来。

本文来自微信公众号 “格隆汇财经热点”(ID:glh_finance),作者:哥吉拉,36氪经授权发布。

相关推荐

被机构捧上C位,这家公司在炒什么逻辑?

腾讯游戏没有新C位

低龄经济来临:数理思维的C位之战

你炒币亏的钱,可能被这家VC赚走了

全民“炒基”热:谁在为张坤疯狂?

炒房资金跑步进场,大盘突破压力位3630,剑指3731

智能音箱市场变天,智能家居C位要易主?

最前线 | 去年阿里和京东在这场大会上火药味十足,今年的C位被腾讯抢了

乘风破浪、奋斗C位,光刻机一姐ASML的“青葱往事”

1张PPT打响1.5万GP淘汰赛:寻找生态位之战

网址: 被机构捧上C位,这家公司在炒什么逻辑? http://www.xishuta.com/zhidaoview22524.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180