赴港IPO在即,“免税茅”值得期待吗?|科股

2020年新冠爆发以来,全球免税零售消费放缓、业务萎缩,各大品牌零售额下降,而中国中免依靠国内强大的消费内需,凭借着离岛免税新政迅速崛起,一举拉动了国内免税行业消费市场。

最近,这只“免税茅”赴港二次上市的消息又有了新进展。11月22日晚间,港交所文件显示,中国中免通过港交所上市聆讯。中金公司和瑞银集团为公司联席保荐人。据IFR推算,港股招股价会较内地A股有所折让,预计集资50至60亿美元,相当于超过390亿港元,有望成为继快手之后港股今年来第二大新股。

根据港股招股说明书,公司上市拟募集资金的一部分或将用于收购海外旅游零售商,加速亚洲机场免税市场布局。

实际上,中国中免赴港上市已酝酿多时。今年6月,中国中免就向港交所递交了上市申请,直到11月11日,中国证监会批复同意中国中免赴港上市,随后港交所对中国中免进行了聆讯,中国中免香港上市获得通过。

不过,随着免税牌照的增发、免税行业竞争格局日益激烈,三季报不及预期的中国中免股价较年内最高点已跌近四成。

中国中免商业模式中的核心护城河是什么?面对反复不定的疫情和焦虑的市场情绪,中国中免新的增长点前景又如何?赴港二次上市值得期待吗?

中国中免什么来头?国内免税行业一家独大

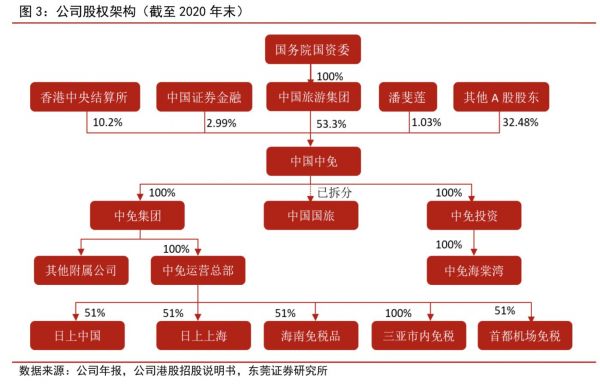

最早靠旅行社起家,后专注发展免税零售,中国中免的来头并不小。公司实控人为国务院国资委,免税业务最早可追溯到1979年中国旅游服务公司设立的免税处,当时是国内开设的第一家免税店。公司的前身则是1984年成立的中国免税品公司。

2008年,中免公司注入新成立的中国国旅股份有限公司并于第二年上市,股票名为“中国国旅”,以国际旅行社业务为主。

随着国内旅游业增长放缓,盈利能力下降,公司看准高档免税商品的需求和机会,于2017年和2018年分别收购了日上中国及日上上海51%的股权(二者皆具有免税运营资质),并于2019年转让中国国旅旅行社业务后,专注毛利率相对较高的有税品及免税零售业务。

2020年股东中国旅游集团注入51%海南省免税品有限公司股权,并将“中国国旅”更名为“中国中免”。

图片来源:财报、东莞证券研究所

经历40年的发展,中国中免已经拥有丰富的免税运营经验和全国最多的免税零售店,涵盖机场、机上、边境、客运站、火车站、外轮供应、外交人员、邮轮和市内九大类型240多家免税店,近乎垄断了国内免税市场。

跃居2020年全球旅游零售市场份额第一、占据国内92%的免税旅游零售市场份额、在全国仅有的10张免税牌照中,它一家公司就拥有3张。在稀缺的免税牌照保护下,中国中免占据着国内免税行业绝对的龙头地位,一家独大。

从2009年到2020年,中国中免的营业收入60.65亿元从增至526亿元,归属净利润从3.12亿元增至61.40亿元,分别实现了21.7%和31.11%的年复合增长率。只看近三年,营收的年复合增长率则为23.3%,净利润的年复合增长率达到了35.6%。在过去的十年里,中国中免在全球旅游零售销售额市场份额排名从2010年的第19名位列2020年的全球第一,并在2021年上半年依旧维持领先地位。

作为中国的免税巨头,中国中免的股价自2009年上市以来最高暴涨超300%,一度跃居资本市场的宠儿,也是私募基金和超级牛散最喜欢的A股股票之一,知名牛散陈发树曾“潜伏”近两年,精准抄底后,又伺机高位卖出,套现加浮盈,大赚超二十亿。

2021年2月18日,中国中免的股价曾达402.35元,市值一度飙升至7417.45亿。不过,在经历了短暂的高光时刻后,中国中免的股价近期走入下坡路,股价最低探至217.95元,截止11月23日收报220.5元/股,股价腰斩,近一年内市值蒸发3000亿。

业内普遍认为,中国中免股价跳水主要受疫情影响,第三季度业绩不及预期,尤其是海南地区三季度进岛人次下降,海口美兰机场旅客吞吐量同比下滑20%。

三季报显示,公司第三季度实现营收139.73亿元,同比下降11.73%,归母净利润为31.32亿元,同比上涨40.22%。前三季度净利润约为12.52亿元,毛利率同比下降了4.68个百分点至36.34%,略低于市场预期。

图片来源:公司财报公告

另有私募基金的投资人向钛媒体APP表示,中国中免近期的走势主要是受疫情影响,行业需求短期走弱,业绩不稳定。但长期来看,中国中免具备长期投资逻辑。

免税牌照开始“内卷”,但整体保持寡头竞争局面

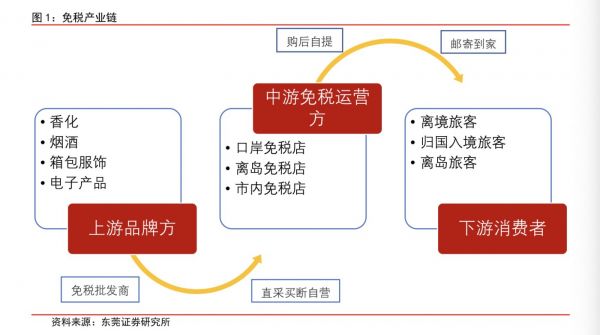

免税资质是免税行业最大的壁垒和护城河,有限的牌照发放限制了市场竞争主体的数量,而全球免税行业以机场免税为主,机场免税店特许经营权的排他性,导致国内免税业长期维持寡头竞争的局面。

2020年开始,引导国人消费回流成为政策导向。2020年6月10日,王府井宣布获得免税经营资质。2020年7月1日起,海南离岛免税购物政策也开始调整:每年每人十万不限次数,具有免税品经销资格的经营主体可按规定参与海南离岛免税经营。

免税牌照的特许经营被放开,免税牌照开始内卷。在过去的一年里,资本市场掀起了一股密集的免税牌照申请热潮。去年7月,仅仅一个月内,宣布申请免税经营资质的上市公司多达11家,百联股份、步步高、中百集团等多家上市企业纷纷跟进。

但从目前的获批情况来看,要想获得免税品经营资质并不容易。

截止2020年年底,全国拥有免税牌照集团达10家,包括中国中免、海南免税、日上免税行、珠海免税、深圳免税、中出服、中侨、王府井、海旅投、海发控,具有全国口岸免税店运营资质的主体仅六家。其中仅有王府井、海旅投、海发控这三家是在2020年新增获发免税牌照。

不过,有了牌照就可以逆天改命了吗?

东莞证券研报指出,国内免税牌照增发虽带来竞争加剧,导致龙头市占率有所下滑,但很可能维持在较高水平,整体保持寡头竞争局面。

从韩国经验来看,免税格局既已初步形成,牌照增发带来的竞争压力有限。

TheMoodie Davitt Report显示,2020年世界旅游零售商排名前五为中国中免、乐天、新罗、Dufry和拉加代尔。其中,乐天和新罗均为韩国免税龙头。

自2013年,韩国政府开始大量增发免税牌照,到2020年已下发近30张市内免税牌照。不过,2013年以后,韩国新进入的免税经营主体普遍因缺乏零售运营经验、区位较差,客流量较小,导致经营不善。

2018年以来,韩亚、韩华格乐丽雅和DOOTA免税店布局远离明洞中心区,连年亏损而宣布申请撤回免税牌照,2020年SM免税店停业,2021年新世界关闭首尔江南区免税店。

而乐天、新罗等免税店具有先发优势,占据了明洞等旅游购物核心圈,虽然市占率有所下滑,但截止到2019年底,乐天、新罗市占率分别为35%、30%,还是维持在较高水平。

同时,韩国增发免税牌照后,新世界等新进入者加剧了市场竞争,也做大了韩国免税市场的蛋糕。自2010年至2019年,外国人在韩国免税购物人次从817.76万人次快速提高至2001.62万人次,年均复合增长率为10.46%。乐天、新罗等龙头的免税零售额也不减反增,市场规模的扩大覆盖了竞争中下降的市场份额。

一位券商分析师向钛媒体APP表示,在牌照之外,中国中免的核心壁垒在于它难以被复制的规模优势。

规模采购是免税行业提升毛利率的核心。在整个产业链中,只有销售规模越大,免税店对供应商的议价能力才越强,才能吸引更多品牌方入驻。

对上游商来说,无论是采购方采用直采或合资合作模式,还是渠道方通过与机场谈判签订合同,获取高额的保底租金来覆盖店铺租金赚取利润,都对管理层的议价能力要求很高。中国中免拥有长期建立的规模优势,免税业务毛利率最高超40%,对供应商有更高的议价权。

去年6月,王府井新获免税经营资质,不过因为免税经营经验不足,供应链体系不完善,对上游的议价能力较弱,获批免税牌照在短期内未对公司收益带来支撑。从去年年报来看,2020年王府井营收利润双双下降,营业收入82.23亿元,同比下降5.87%,利润总额为6.47亿元,同比下降55.23%,归属净利润3.87亿元,同比下降59.77%。

对下游的消费者来说,选择一家免税店的关键在于对比零售产品的价格和SKU品类的齐全度,折射在免税店身上则是博弈比价能力和规模采购的能力。截至2020年底,中国中免合作品牌超1000个,销售商品SKU超20万个,合作品牌数量也远超国内其他免税运营商。

此外,国内具有国际口岸资质的机场较多,但中国中免占据了核心机场免税店和离岛免税核心区位,具有难以撼动的优势。国内主要国际客流的白云机场、首都机场(包含T2、T3及大兴机场)和上海机场(包含虹桥机场)等核心离境免税店也都由中免运营或由中免控股的日上免税行运营。

入局跨境电商前景几何?

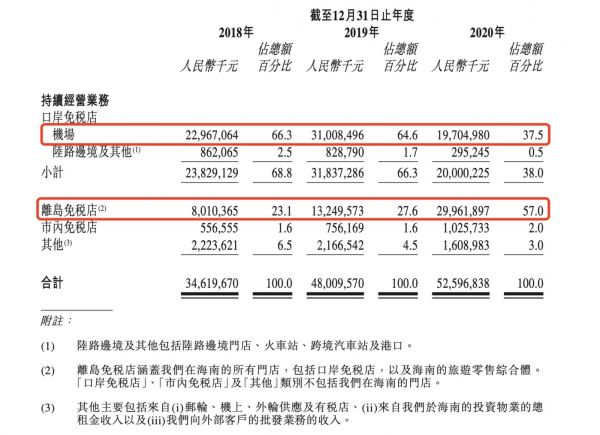

从渠道收入来看,中国中免的免税业务分为:机场口岸免税、离岸免税、市内免税和其他口岸免税,有税业务则分为线上有税和线下有税。因为占据优质稀缺的机场免税门店,口岸免税店渠道和离岛免税渠道是中国中免最大的免税渠道,也是主要营收来源。

作为市内离境免税的独家运营商,市内免税试点的深入推进也给中免未来的业绩成长提供了想象空间,均具有较高的壁垒优势,而线上有税业务目前并不十分明朗。

早在2015年和2017年,公司就分别推出跨境电商 “中免商城” 和 “CDF 回头购”,但因为利润空间薄弱和内部原因最终下架。

2020年,为了降低疫情冲击,中国中免再推出线上销售平台,初步形成了线上补购、在线预定及跨境电商的模式。截至2021年10月,中免通过建立的集中式CRM系统,已初步整合多个渠道和供应链,建立了中免日上旅购、cdf会员购等线上销售平台和微信小程序。

图片来源:中免中上APP

图片来源:cdf会员购微信小程序

“便宜,靠谱,保真”是诸多消费者对中免日上的评价,常年购买化妆品的萧丸对钛媒体APP表示,“中免日上买东西很靠谱了,付款给日上,有日上短信,顺丰或韵达直邮到家”。

钛媒体APP了解到,线上平台需要认证和VIP会员才能下单,且每天的下单量都会有所限制。根据官方APP、CDF会员微信小程序显示,线上业务的购买平台均有不同的具体购买资格。在社交平台上搜索“中免日上”也可得知,大多数消费者的反馈都是商品保真很靠谱,但是也存在有人代购代拍的情况。

财报显示,到2020年年底,中国中免有税商品销售占比由个位数提升到37.5%。2021年半年报披露,截止2021年6月,公司实现有税商品销售额105亿元,接近总营收的30%。

图片来源:公司港股招股书

图片来源:公司2021年半年报

但线上业务占比提高后,中国中免三季度的毛利率却下滑了。中泰证券研报指出,Q3公司折扣力度加大,香化类产品折扣多维持在7-7.5折(Q2为8折左右)。同时线上业务同步加大折扣,由于线下业务折扣成本由运营商和品牌商共同承担,而线上业务折扣成本主要由运营商承担,线上业务毛利率估测下滑更为严重。

另外,公司整合线上渠道之后,海南地区线上收入估算为20-22亿,由于海南线下收入下滑,线上收入占比大幅提高。线上业务需要补交商品进口环节的相应税款,毛利率相较于线下业务更低,收入结构变化导致毛利率进一步下降。

中免在港股招股书也提到,今年将持续推动线上业务的整合,或须花费庞大管理、财务及人力资源以维持竞争力。针对线上业务的发展,钛媒体APP以投资者的身份致电公司董秘和证券部,截止发稿并无正面回应。

上述券商分析师对钛媒体APP表示,“尽管受线上业务影响三季度毛利下滑,但毛利率下滑从四季度来看不是长期的趋势。中国中免做跨境电商的规模优势还是很大的,因为它的直采模式能够保证正品,做跨境电商的利润率更高,拿货成本更低。同时公司架构也在调整,之前上海广州海南等地都是各做各的,现在多个线上电商平台整合后,可以在一个界面上买东西了,线上销售占比有望逐步提高。”

中国中免近日在投资者交流平台回复投资者时表示,今年公司的下属子公司日上上海、三亚市内店先后与中免日上互联科技有限公司开展了在线销售业务合作。日上互联拥有自主研发的电商平台和专业技术团队,运营团队拥有多年的旅游零售业务经验,中免持股达41%。

不过,在电商渠道的经营方面,中国中免的经验和历史毕竟有限,如今加大线上业务、入局跨境电商,盈利空间存在很大的不确定性。有业内人士认为,中免的跨境电商模式在天猫、京东、网易等更成熟的跨境电商的挤压和垄断下,要想有大的起色和竞争力,未来需要走的路还很长。

(本文首发钛媒体APP,作者|柳大方,编辑|天鹏)

相关推荐

赴港IPO在即,“免税茅”值得期待吗?|科股

股价震荡、新玩家入场,“免税茅”还香吗

海普瑞赴港IPO:A股市值腰斩,换个市场会好吗?

喜马拉雅、商汤科技纷纷赴港IPO,港股科技股回暖?

在东南亚,IPO比成为独角兽更值得期待?

卷土重来,二次赴港的百威亚太这次能如愿吗?

赴港IPO进行时:谁在收割,谁在狂欢?

纳斯达克回应阿里香港上市:两地股价表现值得期待

影视寒冬下,华夏视听赴港IPO

鲁大师赴港IPO:月活下降、盈利放缓、钱途堪忧

网址: 赴港IPO在即,“免税茅”值得期待吗?|科股 http://www.xishuta.com/zhidaoview22579.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180