“榨菜茅”陷入增长焦虑:净利下滑严重,靠涨价还能改善现状么?

推出沉香款高价榨菜礼盒、官宣涨价,一个月内,“榨菜茅”涪陵榨菜两次上热搜出圈,还吸引了诸多机构登门调研,仅仅11月份以来就有超200家机构对涪陵榨菜调研。

作为榨菜行业唯一一家上市公司,涪陵榨菜主打品牌“乌江”的营收占比在2020年高达87%, 在包装榨菜市场,涪陵榨菜市场占有率超36%,比鱼泉、六必居、高福记、味聚特合计的市场份额还大。

从2008年至今,因为成本或业绩承压等原因,涪陵榨菜已提价超10次。从最新一季度的财报来看,近期动静不小的涪陵榨菜或许又有了新焦虑。三季度涪陵榨菜的毛利率同比下降7.3%,今年前三季度净利润5.04亿元,同比下降17.92%。

业绩下滑,公司盈利能力显著承压,令不少投资者担忧,难道“榨菜茅”未来的业绩增长只能靠提价?

频繁涨价累计12次,业绩水涨船高

11月14日晚间,涪陵榨菜发布公告明确提价,称将对部分产品出厂价进行调整,各品类上调幅度为3%-19%不等。

在涪陵榨菜的产品成本中,包材占成本比例约为 20%,原材料占比约为45%。榨菜的主要原材料为产于川浙渝地区的青菜头,因为青菜头易变质叠加运输成本过高,厂地位于重庆的涪陵榨菜占据绝对的地理区位优势。

对于涨价原因,涪陵榨菜在投资者电话交流会中提到,公司本次提价是基于主要原料、包材、辅材、能源等成本持续上涨, 以及公司优化升级产品带来的价值和成本上升。公司产品出厂价调整后, 同时对终端售价进行指导,提价对终端的影响具有延续性,目前尚未反映出来。

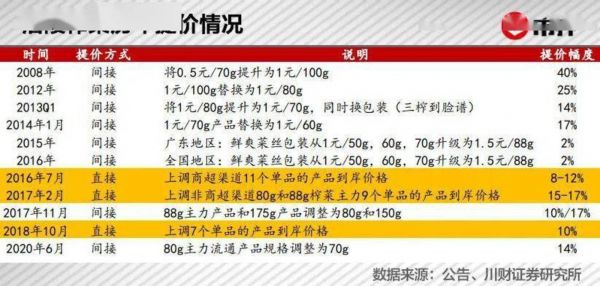

从2008年的5毛钱,到现在3元左右,涪陵榨菜旗下的产品已经历了多次提价。仅仅2008年到2018年,涪陵榨菜产品直接或间接提价累计已达12次。其中,2014年-2018年提价较为频繁,几乎达到了每年涨价一次的程度。

结合涨价时间点来看,2014年公司出现了净利润的近6年来首次负增长,业绩增长乏力,这才开启了频繁涨价之路。而在没有提价的2019年,涪陵榨菜净利润再次出现了负增长。

一方面是PPI向CPI传导的结果,另一方面与限电造成的产能不足及商业库存下降有关,今年以来,克明食品、恒顺醋业、安井食品、洽洽食品、海天味业等食企纷纷宣布产品提价。 提价通常在短期对缓解成本端有显著提振作用,但是从更长时间维度来看,只有业绩得到持续改善时,提价才会带来市场地位的持续巩固。

此前涪陵榨菜屡次提价一定程度上提高了净利率水平。2014年-2018年,公司的毛利率分别为42.39%、44.03%、45.78%、48.22%、55.76%。净利率分别为14.56%、16.91%、22.95%、27.24%、34.57%。2019年、2020年,没有提价之后,毛利率分别为58.61%、58.26%,净利率分别为30.42%、34.19%。

翻倍的业绩增长,主要依托榨菜产品和提价。从2010年上市至2020年,涪陵榨菜的营收从5.45亿元增长至22.73亿元,增长了317%;归母净利润从0.56亿元增至7.77亿元,增长了1288%。从毛利率来看,涪陵榨菜比它的“火车搭档”卫龙、洽洽、双汇、康师傅高出不少。

但实际上,由于提价策略的影响,涪陵榨菜销售库存一度曾遇到阻力。2014年提价后,2015年末产品库存量比年初增加35.90%,2016年末库存量比年初增加184.42%,2017年末库存量比年初增加160.06%,达到9076吨;2018年末,库存量相比2015年末的1227吨,翻了数倍。

不过,公司的资金还是很充沛的。截至9月底,账面上32亿元的货币资金、超过20亿元的理财产品,合计占公司总资产的70%。

食品产业分析师朱丹蓬认为,再涨价是涪陵榨菜遭遇成长天花板的表现,“榨菜作为酱菜中的一个小品类,如今遇到双重天花板的制约。一方面是整个榨菜市场的成长空间不大,已经触及天花板;另一方面作为市场唯一龙头,涪陵榨菜在经历多次涨价后,市场份额也遇上天花板效应。”

高价榨菜为哪般?

2019年,因为涪陵榨菜的业绩创下了上市以来的新低,诞生过一个梗,台湾的财经专家黄世聪在一期谈话节目中“高谈阔论”,认为涪陵榨菜的销量和股价低迷,是因为大陆经济不好,连榨菜都吃不起了。为此,涪陵榨菜寄了一箱榨菜送到台北并附言:我们吃得起,也能让你们吃得起。

这在当时引发了国内网友的争议,网友还在网上发布了榨菜炫富的图片。如今,两年过去了,小小的青菜头涪陵榨菜,不仅又涨价,还推出了新品高价榨菜。

近日,有媒体曝出“榨菜茅”涪陵榨菜推出了豪华版礼盒――乌江涪陵榨菜五年沉香礼盒,官方售价888元,部分经销商的网店售价均超过1000元,最高售价超1500元/盒。

对于“天价”榨菜,涪陵榨菜方面在接受媒体采访时解释,“礼盒的榨菜是纯菜心,全部是手工做的,现在市场上卖的榨菜是属于机械化做的,发酵、原材料都不一样。”

同时表示,沉香款是涪陵榨菜一直有的产品,用的是腌制比较久的榨菜做成的,不是新推出产品。888元五年沉香榨菜是作为礼品榨菜的品类进行销售,属于涪陵榨菜的高档款。对公司业绩进行提升,主要还是通过主力产品(大众款)。

事实上,这不是涪陵榨菜第一次推出“天价榨菜”。据媒体报道,在2007年,涪陵榨菜第一批600克装沉香榨菜便以2000元的高价上市。2011年,涪陵又上市了第二批沉香榨菜,市场售价上调至2200元。此次是第三次引发市场关注。

不过最近推出的高价榨菜经过网上热议后,已经下架。

钛媒体APP搜索淘宝、京东也发现,乌江榨菜“高端礼盒”确实从其网上官方旗舰店下架。关于近期高价榨菜下架的原因,乌江榨菜淘宝官方旗舰店客服解释:“现在卖完了,暂未接到通知是否再上架。”值得注意的是,在此之前,电商平台上的高价榨菜月销量仅为个位数,有些店铺甚至为零。

过度包装还是饥饿营销?显然,消费者们并没有为这个新的天价榨菜产品买单,事实上,这背后也突显出了涪陵榨菜的增长焦虑。

遭遇成长天花板?

为了摆脱品类的单一,涪陵榨菜曾一直在寻找新的突破点,但新品类却一直无法挑起大梁。

2015年,公司以1.3亿元的价格收购惠通食业,切入泡菜业务。然而,泡菜产品的年收入在突破亿元的规模后,再难提升。2019年,涪陵榨菜中的泡菜业务实现营收1.27亿元。由于惠通泡菜知名度有限,涪陵榨菜利用惠通食品的泡菜技术,推出了乌江牌泡菜和下饭菜。

2018年,公司拟发行股份募集资金收购四川恒星、四川味之浓,进军豆瓣酱行业,但因未与其关联单位所有股东达成一致解决同业竞争问题,收购终止。

新时代证券研报显示,泡菜市场规模约为榨菜的10倍,但是蛋糕大不一定吃得下。涪陵榨菜泡菜业务的进展并不顺利。目前,公司的业务结构仍是榨菜为主,泡菜为辅。

2021年半年报显示,上半年榨菜产品占收入比重高达89%,泡菜营收依旧在8.2千万左右,萝卜产品的营收从去年同期的5.6千万元降至4千万,同比下滑超27%,泡菜、萝卜产品对总收入的贡献不足10%。

从销售数量和库存数量来看,今年上半年,萝卜、泡菜的销售量均较2019年有大幅下滑,库存量却在增加。

与此同时,榨菜的库存量也在逐年增加,截至2021年9月底,公司存货余额也达到历史最高值,4.82亿元。存货周转天数从2017年之前的库存周期一直在90天左右,到现在上升到了139天。

不过,涪陵榨菜的野心并没有停止。今年5月,涪陵榨菜因为拟定增33亿翻倍扩产,股票还一度获明星基金经理争相购买。截至2020年年末,其总资产还不到40亿元,这几乎相当于“募了个自己”。

公司通过非公开发行股票募集资金33亿元,提出向百亿迈进的新目标,所募资金将投入到乌江涪陵榨菜绿色智能化生产基地和智能信息系统项目,将新建40.7 万吨原料窖池、原料加工车间及设备,20万吨榨菜生产车间及设备。项目建成后,产能将比现在翻一倍,并将进一步做精“乌江榨菜”。

公司也加大了渠道和品牌建设投入,推动乌江品牌年轻化、消费场景多元化,并试图助力渠道下沉与区域扩张。

今年年初,涪陵榨菜就定下了高举高打战略,以“明确榨菜价值,做热乌江品牌”为引领大幅投入品牌宣传费用,同时评估效果优化投放;渠道方面,公司“下县工程”后,高度重视社区团购并进行了布局合作。

仅今年上半年,涪陵榨菜就投入了3.39亿元的销售费用,比去年同期增长了80%,其中主要为品牌宣传费增加,达1.67亿元,创下上市以来费用最高,新增品牌宣传费约5600万元,进行央视、梯媒和互联网公关、消费者体验和陈列全方位传播,使潜在消费者对品牌重新塑造和认知。

图片来源:2021年公司半年报

到2021年前三季度,销售费用高达5.19亿元,同比增长84%,销售费用率提升13.85%至29.61%,占总营收的比重从上年的16%增至27%。销售费用主要新增仍为品牌宣传费,达2.23亿元,投放于包括互联网广告的新媒体、梯媒及其他。

另外,第三季度应付账款为1.7亿元,比上年末增加113.54%。对此,公司解释为报告期购买包辅材料货款、广告费、运费增加。民生证券研报认为,青菜头成本压力在四季度仍将有所体现,并考虑到公司年初制定的高举高打策略,预计21Q4费用率仍保持较高水平。

然而,投入高额的销售与宣传费用后,体现到收入端效果却不佳。今年上半年,只实现了12.46%的营收增长,归母净利润还下降了6.97%。

图片来源:2021年公司半年报

今年前三季度,公司的净利润仅有5.04亿元,同比下降17.92%,为上市以来利润下滑最严重。大量的营销吞噬了公司的利润,导致公司的净利率波动下滑至26%,甚至接近2017年的水平。

图片来源:2021年第三季度财报

青菜头涨价叠加费用加码,涪陵榨菜净利率显著承压导致业绩下滑。“榨菜茅”的股价也不再坚强,11月24日收报33.46元/股,股价较历史最高的55.94元已跌去四成,市值跌去一百多亿元,所面临的增长焦虑也不小。

如今看来,榨菜行业天花板之下,“榨菜茅”进行多元化布局的尝试还很难算成功,定增33亿元翻倍扩产榨菜产能,也存在令市场担忧的产能过剩的风险,涪陵榨菜实现它的野心或许仍需要时间。

(本文首发钛媒体APP,作者|柳大方)

相关推荐

“榨菜茅”陷入增长焦虑:净利下滑严重,靠涨价还能改善现状么?

金龙鱼也不香了:伪“油茅”为何不值6000亿

“酱茅”紧急自救

营收净利双下滑,高鑫零售重构大卖场的底气在哪?

涨价,消费品公司的终极出路?

涪陵榨菜中的本土特色:一种市值高成长的秘诀是什么?

退出价格战,Q2净利同比下滑13%的中通快递还能拼什么?

涨价潮下,宁德时代们的三重焦虑

涨价后净利仍暴跌90%,还能拿什么拯救海底捞?

运营支出大幅增长,亚马逊第三季净利同比下滑26%

网址: “榨菜茅”陷入增长焦虑:净利下滑严重,靠涨价还能改善现状么? http://www.xishuta.com/zhidaoview22591.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180