阿里健康2022财年中期转亏,互联网医疗板块经历涨幅“大回吐”丨看财报

图源于视觉中国

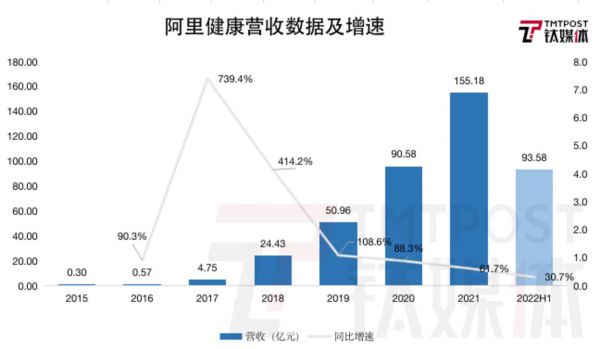

11月24日晚间,阿里健康(00241.HK)发布2022财年中期业绩公告,数据显示,截至2021年9月30日止六个月,阿里健康营收93.6亿元(人民币,下同),同比增长30.7%;期内亏损2.32亿元,去年同期为盈利2.79亿元,经调整后亏损2.83亿元,去年同期为盈利4.36亿元。

一个月前,阿里健康在港交所披露盈利预警,称2022财年上半年将录得不超过3.2亿元的亏损,彼时开始,阿里健康股价步步下跌。

目前来看,其2022财年中期实际亏损额度并未多于警示数字,但这没能让投资者得到缓冲。中期业绩发布当天,阿里健康跌超7%,次日,阿里健康平开低走,盘中一度跌近5%,随后跌幅逐渐收窄,其盘中股价创近两年新低至7.52港元,基本回吐疫情以来的所有涨幅。

还在增长的阿里健康,怎么越走越慢了?

纵观阿里健康借壳上市以来的7份财年报告,2019年之前,虽然营收增速总体在向下发展,但三位数的高速增长是其最牢固的标签,进入2020年之后,阿里健康的营收增速落至两位数,并不断向下延伸。

报告期内,阿里健康营收同比增长30.7%,这一增速是其上市以来的最低值。

钛媒体制图;数据来源:财报

在此次财报中,阿里健康再次重新划分旗下业务板块,医药自营板块仍为收入支柱,医药电商平台业务增速下滑,医疗健康服务与数字基建业务(原追溯业务)划分为医疗健康及数字化服务板块。

数据显示,阿里健康医药自营板块收入同比增长34.5%至81.19亿元,占总收入的比重为86.8%。34.5%的收入增速同样创下新低,拖累了公司总营收的增速。自营业务板块主要是为消费者提供处方药、非处方药(OTC)药品、保健滋补品、医疗器械、隐形眼镜等众多健康相关品类的商品。

在这一业务板块,阿里健康正在提升其B2C药品的销售是市占率,同时加速处方药的布局。期内,以“阿里健康”品牌运营的自营药房之药品收入占比达到64%,处方药业务收入同比增长127.3%,截至2021年9月30日线上自营店的年度活跃消费者达9000万。

但是,因为B2C药品销售及处方药的毛利率相对更低,也直接导致了公司整体毛利率的下降,从去年同期的26%下降到20%。除此之外,毛利率较高的医药电商平台业务收入占比在报告期内下降。

钛媒体制图;数据来源:财报

截至2021年9月30日的六个月内,阿里健康医药电商平台业务板块收入9.2%至10.10亿元,收入占比为10.8%,过去两个财年,该业务板块的收入比重都在12%之上,而在2021财年,该业务板块的收入增速为67.9%。

阿里健康医药电商平台业务板块由天猫医药馆和新零售模式两部分组成,截至报告期末,天猫医药馆已服务于逾2.5万个商家,较半年前增加3000个,库存数量超过4000万个SKUs,较半年前快速增加700万个。

财报中,新划分的医疗健康及数字化服务板块期内收入13.9%至2.28亿元,总收入比重仅为2.4%。这部分收入包含阿里健康最早期的追溯业务及曾经都单独披露过数据的消费医疗业务、互联网医疗业务及其他业务。

截至2021年9月30日,与阿里健康签约提供在线健康谘询服务的执业医师、执业药师和营养师合计近14万人,较上财年末增加8万于人(包含小鹿中医医生数量)。截至报告期末,日均在线问诊服务量已超25万次。而截至2021年9月30日,肩负互联网医疗业务重任的医鹿App月活跃用户数超过200万。

继续寻找新增长点,拓宽互联网医疗服务疆域

今年以来,天猫医药馆在发力新的增长点,推出了彩瞳、艾灸、燕窝等一系列趋势品类日活动,并在推进对保健滋补品、隐形眼镜等行业的新锐品牌孵化,还在消费层面推出了首个燕窝天猫甄检标准。

天猫医药馆在养生产品上的投入,今年的双十一数据已经有所体现,相较于去年天猫双11,今年滋补经典方成交额同比增长近3倍;彩色隐形眼镜品牌博士伦、安视优,和主攻医用修复贴(医用面膜)的敷尔佳、可复美的成交额均破亿,其中,可复美的透明质酸钠修护贴热卖35万件,Moody的日抛单品销量超过30万件。

在互联网医疗领域,阿里健康正在致力于打造“医鹿App+支付宝医疗健康频道”的在线平台,从而为来自淘宝、天猫、支付宝、医鹿App、夸克搜索等终端使用者提供包括疫苗、体检、核酸检测、口腔、心理、护理等医疗健康服务相结合的线上线下一体的医疗健康服务。

另外,医鹿App在更高频可覆盖更大规模人群的健康垂直服务上开始发力,以疫苗服务为例,通过接种登记、预约、智能规划提醒、疫苗科普、谘询等疫苗服务场景升级,以提升疫苗服务的用户体验。截至2021年9月30日,通过疫苗数字化接种服务,医鹿App覆盖了数千家社区医院接种点。就医服务方面,医鹿App扩大了号源的覆盖、提升了号源的供给质量,并开通智能分诊,并增加按专科、按疾病精准匹配医院医生挂号,其挂号成功率同比提升74.2%。

本地医疗方面,截至2021年9月30日,阿里健康与超过5500家公立和民营体检机构建立合作关系。财报介绍称,本地医疗服务内容更聚焦于入驻支付宝医疗健康频道,医疗服务品牌商家则持续入驻天猫平台。

值得注意的是,阿里健康在罕见病领域正加大投入,在今年9月份上线了“患者援助”小程序,现已覆盖药品项目27个,并推出了国内首个“罕见病全球药物信息平台”。报告期内,患者援助服务已帮助上百位罕见病患者找寻并申请境外药物。

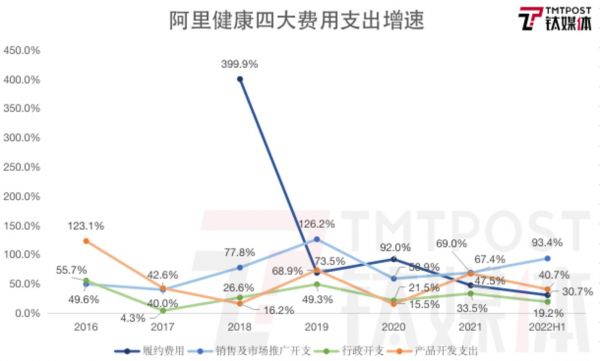

上述对新业务的探索及已有业务的加持也进一步推高了阿里健康报告期内的开支数额。其销售及市场推广开支为9.84亿元,同比增长93.4%,费用率10.5%,增速高于过去两个财年,费用率高于过去4个财年;其产品研发开支为3.23亿元,同比增长40.7%,费用率3.4%,高于过去两个财年。

钛媒体制图;数据来源:财报

板块整体低迷,互联网医疗急刹车?

对阿里健康而言,各业务板块营收增长面临压力,在探索新增长点的同时又免不了要增加投入,多方因素影响之下,连续三个财年经调整净利润录得正值后,阿里健康在2022财年上半年暂别盈利,期内净利润及经调整净利润两项指标之下均录得超2亿元的亏损。

对于互联网医疗企业来说,亏损并不罕见,与之相比,今年以来,互联网医疗板块的单边下滑是目前投资人最头疼的问题。

在港股市场,2月份开始,阿里健康、平安好医生(01833.HK)、京东健康(06618.HK)股价均在下探。截至11月24日收盘,富途互联网医疗板块较2月16日高点下跌75.2%。在国外市场,美国处于行业第一梯队的互联网医疗股Teladoc Health(TDOC.NYSE)也是跌跌不休,截至周二美股收盘,该股距离股价高点已经跌去65.6%,且不论个股差异,从更大的层面连看,这从侧面说明疫情带给线上医疗的红利已经过去。

聚焦国内,曾任春雨医生CEO的张琨在今年4月支出,要警惕互联网医疗阶段性退潮,他表示,互联网医疗是主流医疗服务提供者在疫情阶段不得已的选择,当限制条件不在时,大多会回归传统的线下服务模式。此外,针对资本的的降温,张琨称,“除了少数有长期眼光和做产业布局的投资者,大部分投资者进入互联网医疗赛道是盲目的,只是根据一些简单的用户数据和交易数据就形成对行业发展的判断。”

政策方面,今年8月,人民日报刊文称,要在互联网上严守处方药到患者的“最后一公里”,处方药具有特殊属性,必须严格保证用药健康,日前,国建卫健委发布了《互联网诊疗监管细则》(征求意见稿),要求互联网平台不得变成处方药营销或变相贿赂的工具,禁止互联网医疗平台滥用AI问诊软件,医生线上问诊前需进行身份认证,而且AI软件和非认证人员不得代替医生问诊。

征求意见稿发布后,互联网医疗板块再次应声下跌。招商证券指出,相关政策的出台是对互联网医疗行业的一贯审慎立场的延续。也就是说,强监管本就是行业常态。在经历疫情期间的估值浮增及更多资本的关注之后,监管政策带来的收紧效应被放大,传导至二级市场,增加了投资者的担忧,但换个角度,审慎的政策利于行业长期健康发展,并提高准入门槛,阻挡低质量服务商的进入。

(本文首发于钛媒体App,作者丨杨亚茹,编辑丨孙骋)

相关推荐

阿里健康2022财年中期转亏,互联网医疗板块经历涨幅“大回吐”丨看财报

首次年度全面盈利不香,阿里健康遭遇增长瓶颈?丨看财报

医渡科技2021财年营收增速放缓,调整后净亏损连续两财年收窄丨看财报

阿里健康财报:继续扭亏为盈,进发“深水区”欲再造医鹿?

平安好医生累计注册用户突破4亿,预计最快2024年盈利丨看财报

近3亿利润背后,阿里健康展示了怎样的互联网医疗发展路径?

受疫情冲击,但阿里2020财年交易额破1万亿美元 | 看财报

阿里健康2019财报:说好的大健康,还是长成了电商的模样

读懂阿里Q1财报,消费与产业“双轮驱动”成效如何?

“砸钱”做营销,诺辉健康上半年营收翻3倍丨看财报

网址: 阿里健康2022财年中期转亏,互联网医疗板块经历涨幅“大回吐”丨看财报 http://www.xishuta.com/zhidaoview22595.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180