蓝城兄弟的“彩虹生意”不好做

编者按:本文来自微信公众号 “子弹财经”(ID:wwwhygc),作者:行者,36氪经授权发布。

那个专门做“彩虹人群”生意的蓝城兄弟,在11月26日发布了2021年第三季度财报。

一直以来,人们都挺好奇:专做特殊群体的社交和健康生意的蓝城兄弟,到底有没有未来?或者说,其商业模式能否跑通?

实际上,随着中国互联网用户增速的见顶,已经在中国互联网行业跑出一定规模的平台或者网站,都或多或少遇到了增长曲线下滑的问题,大家必须寻找“第二增长曲线”。

而从最新的三季报来看,蓝城兄弟的业务确实遇到了一些麻烦。

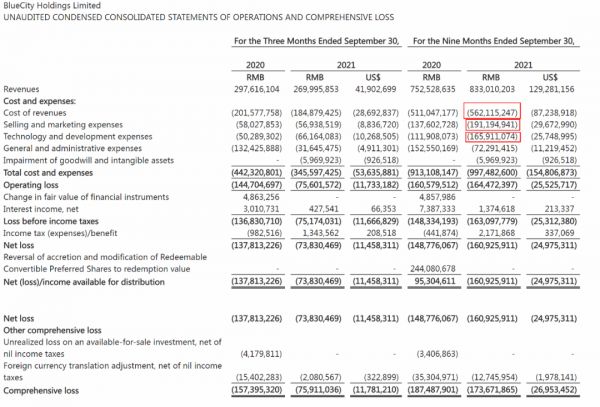

财报显示,蓝城兄弟本季度总收入为2.7亿元,旗下移动应用月活用户达到750万。本季度总付费用户同比增长57.1%至77.6万,实现了连续六个季度的持续增长。

但问题是,2021年第三季度的总收入较2020年同期下降9.3%,净亏损为7380万元,而2020年第三季度的净亏损为1.378亿元,虽然绝对数下降了,但这个季度经过非美国通用会计准则调整后净亏损为6220万元,而去年同期调整后却为净利润730万元。

此外,蓝城兄弟2021年年中报显示二季度的营业收入为2.92亿元,三季度营收不光比去年同期下降,环比也减少了2200万元,而且二季度的净亏损为3500万元,三季度亏损金额其实是二季度的一倍还多。

这意味着,蓝城兄弟2021年第三季度出现了一些亟待解决的运营问题,而若解决不好这些问题,可能第四季度财报和年报的数字也不会很好看。

“彩虹生意”不好做

蓝城兄弟的前身是名为“淡蓝色的回忆”的社区网站。上线于2000年,与QQ几乎同一时期诞生,但如今QQ已成为全民应用级产品,蓝城兄弟还在亏损的边缘苦苦挣扎。

从一开始,蓝城兄弟就选择了不同寻常的赛道,淡蓝网上线后定位于性少数群体,也就是为“男同”提供社交服务,早期因题材问题被人举报,网站服务器常被关停。

2012年,蓝城兄弟旗下移动互联网产品Blued上线,这是一款基于地理定位的男同交友软件,还获得好几家VC投资。

不过,在中国“同性恋”暂未被主流认可与接纳,Blued业务一直游走于“灰色地带”,这给蓝城兄弟高举高打的彩虹生意带上了一抹阴影。

2020年7月,号称“粉红经济第一股”的蓝城兄弟登上纳斯达克,没想到上市不到一周就跌破了发行价。

截止2021年12月3日,蓝城兄弟收盘价为1.51美元,与2020年7月9日上市当天23.43美元的收盘价相比,股价创下历史新低,只有当时上市价格的6.4%,现在总市值5570万美元,与上市当日8.35亿美金的最高值相比,减少近94%的金额。

实际上,当时蓝城兄弟备受VC追捧,很多投资人看好其发展,背后是已经成型的庞大需求。

因此,在其上市前,尤其是推出垂直社交软件后,蓝城兄弟被看作是垂直社交的榜样,并且能在一个小圈子里复制微信的成功。这背后给投资人想象的空间,实在太大了。

不过,蓝色兄弟平台的生态很复杂。早在2018年,著名防艾专家、青岛大学教授张北川对Blued的调研显示,Blued有相当多数量的用户是未成年人,有线索指向相当多数量未成年人和青年使用者感染艾滋病与使用Blued软件结识的性伴有关。

而后,由于陷入诱导未成年人交友染艾的舆论争议,Blued曾关闭注册一周,并组织相关部门开展内容筛查和整治。

迄今为止,蓝色兄弟还没完全解决这个问题,这也为其下一个阶段发展带来一定的影响。

直播与亏损

虽然蓝色兄弟一直强调自己是一家社交平台,但其实直播业务才是这家公司当仁不让的营收核心业务。

2018-2020年,蓝城兄弟收入中现场直播收入分别约占总收入的100%、87.5%和86.9%。而2021年前三个季度,第一季度还有81%左右,第二季度降到76.39%,最后这个季度直播占比为71.92%。

即使蓝城兄弟宣称其会员服务和健康服务的增速超过以往同期50%,但整个业务的主体还是直播。

不过,蓝城兄弟的直播业务也有一个很大的弊端,那就是自己没有主播,全都是与第三方MCN机构合作,平台上几乎所有的直播收入都由MCN的主播贡献。这就意味着,平台增加直播收入,就会让内容成本随之增加,可能会对其业务、财务状况和经营业绩产生不利影响。

根据此前蓝城兄弟公布的2020年报数据显示,2020年蓝城兄弟的收益分享成本为5.703亿元,比2019年的4.683亿元增长了21.8%,营收占比55.3%。

而2021年三季报显示,截止2021年9月30日蓝城兄弟的收入成本,即主要是支付直播分享费用的成本,已经达到5.62亿元,基本与2020年的数字等同。按照这个趋势,本年度这个成本的增长依然会超过20%。

因为从收入表来看,这是占比最高的成本,也是造成亏损的重大原因。如果直播成本能持平或者降低增速,按现在20%的增速计算,去掉这部分增长可以减少成本近1.4亿元,这跟前三季度净亏损1.64亿元相比,差距就不大了,说明如果能控制直播分享成本的增长,可能蓝城兄弟的亏损就可以抹平。

这也是为什么蓝城兄弟现在下决心要转型,用会员服务和健康服务的收入来替代直播收入的重要原因。

会员增量的背后

最新财报显示,蓝城兄弟的会员收入为3510万元,较上年同期增长93.1%,收入贡献从去年同期的6.1%增加到本季度的13.0%。另外,来自荷尔健康的商品销售收入达到2280万元,同比增长136.8%。

但问题是,一方面这三部分服务加在一起,可能只有直播带来收入的1/4,现在还远未到用其他服务“挑大梁”的时候,而直播业务也因为用户对这种业务和付费方式的逐渐熟悉,付费意愿也在降低。三季报直接就对直播业务的下降给出原因,那就是付费用户平均支出的减少。

另一方面,虽然财报显示用户活跃度增加,总付费用户数量在增长,但这些是同比数据,如果跟2021年前两个季度相比,这些数字还是处于下滑阶段。

根据三季报,本季度蓝城兄弟旗下移动应用月活用户达到750万,总付费用户达77.6万,同比增长57.1%,号称已实现了连续六个季度的同比持续增长。

但是二季报显示,活跃用户还有830万,付费用户有72.4万。付费用户数量在三季度确实有所上升,但活跃用户数量已经减少近10%。

实际上,从2019年下半年开始,蓝城兄弟的用户增长就出现停滞,从2019年第三季度到2020年第一季度的这三个季度里,蓝城兄弟的月活用户数持续维持低速增长,环比增速均不超过5%。

而月活用户“830万”这个数字,也颇有意思,因为2021年一季报显示的就是这个数字,到了二季报几乎没有变化,三季报反而减少10%。

这背后其实并不是跟在国内的业务拓展有关系,而是蓝城兄弟在2020年两次收购完成后带来的用户增量。

新闻显示,2020年8月和12月,蓝城兄弟完成了对女性垂直社交社区LESDO和男性社交软件Finka的收购。据悉Finka此前注册用户数量超过300万,LESDO早在2018年就达到了800万的注册量。这也就意味着,2021年大量的增量用户可能多是通过收购得来。

然而,蓝城兄弟还在加大海外业务布局,不过境外用户付费意愿并不高,数据显示,蓝城兄弟平台的海外用户数量占比49%,但仅仅贡献了10%的收入。

需要投入的转型

实际上,蓝城兄弟的管理层不是没看到这些问题,严格来说,从2021年第一季度开始,蓝城兄弟就已经在做内部业务调整的工作。

这从三个季度以来,会员服务以及健康服务在逐渐增长的比例和收入就能看出。

一方面,蓝城兄弟开始重视垂直社交的隐私性保护。财报显示,为了更好地保护用户的个人隐私,打造安全可靠的社区环境,本季度蓝城兄弟旗下Blued产品推出了一系列隐私保护新功能,包括在私聊场景下对用户进行防诈安全提醒、直播时禁止截屏、以及视频通话场景下的禁止截屏和录屏。

此外,蓝城兄弟官网、蓝城兄弟旗下移动应用Blued国际版及其官网正式通过数据隐私管理(DPM)公司TRUSTe的认证。这标志着蓝城兄弟在用户个人信息隐私保护方面获得了国际权威机构认可,有利于增强用户对Blued的信任度,为其进一步拓展海外市场打下良好的信息安全基础。

从这个角度说,蓝城兄弟特别期望通过加强对于会员服务的支持和功能上的保证提升付费会员的付费意愿,增加会员收入的占比,从而成为能替代直播的主要收入来源。

另一方面,健康产品成为蓝城兄弟认为未来增速最快的领域。三季报显示,荷尔健康实现同比136.8%的快速增长,并正式推出了旗下全新男性健康消费品牌“Mr.heer荷尔先生”,荷尔先生首期产品已在荷尔健康等平台正式上线。

财报显示,针对现代男性的健康改善需求,荷尔先生提供了皮肤个护、日常保健、性健康等多元化产品。

同时,用户在选择荷尔先生产品时,还可通过荷尔健康平台获取从问诊、开方、购药到健康消费及“1对1”健康管理服务的综合解决方案,并可选择私密发货等方式进一步保障隐私安全。

或许,蓝城兄弟现在已经想得很明确——会员服务是整个平台发展的基础,毕竟社交是其最核心的业务,所以要在这方面着重投入精力,争取把这个业务真正变成基础的收入来源。同时,“健康服务”尤其对特定人群的健康服务,才是未来增长的基石,这部分的服务若做好,其可想象的空间会很大。

因此,在2021年,蓝城兄弟都在不断调整业务构成和比例,而来自于直播业务的下降也间接促使其不停增加其他方面的投入。

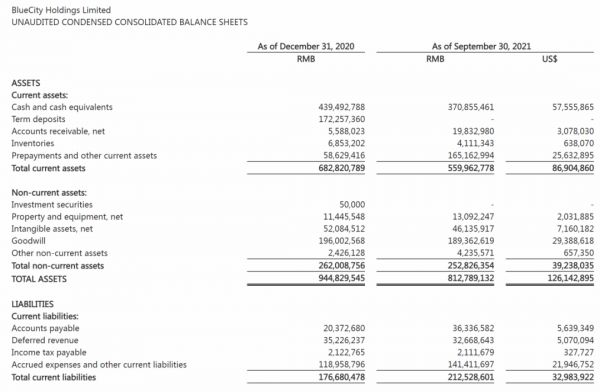

从蓝城兄弟2021年第三季度财报的资产负债表可看出,目前完成转型还有一定的时间和资金的支持。

财报显示,虽然相较去年年底4.39亿元的现金和现金等价物,现在已经减少了超过6000万元,但相较于流动负债中在短期必须支付的不到1.8亿元,蓝城兄弟接下来的转型还是有不少可用的“资金炮弹”。

实际上,蓝城兄弟现在也明白,若不能解决直播收入占比过高的问题,那么亏损转成盈利的可能性就很低。因为直播就是要给MCN机构进行大量的分成,而且每年都会增长,已经吃掉了其中大部分的收入。

现在的问题就是,意识到要转型并投入其中的蓝城兄弟,虽然有大量现金的支持,但市场到底有没有留给它转型的时间,或还剩多少时间等它去做好转型布局,这要看“彩虹人群”垂直社交这个细分市场的决断。

而时间,其实是一个无法被购买的最大变量。

相关推荐

“彩虹经济”二十年,同性社交软件Blued赴美上市

LGBTQ社区蓝城兄弟上市,盘中一度大涨超124%

在钢丝上舞蹈,蓝城兄弟能吃下粉红经济这块大蛋糕吗?

LGBTQ社区蓝城兄弟上市:希望更多人有勇气面对自己

业绩快报 | Blued母公司蓝城兄弟提交招股书 ,2019年营收近8亿增长51.4%

Blued母公司蓝城兄弟欲赴美上市,要成为“全球同性社交第一股”

丁香园对话蓝城兄弟:用互联网思维创造艾滋防治新思路

Blued财报:不想做“医生”的社交App,不是好的蓝城兄弟

不好做的网盘生意

拖累整体业绩表现,比亚迪的手机代工生意不好做

网址: 蓝城兄弟的“彩虹生意”不好做 http://www.xishuta.com/zhidaoview22775.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180