手撕小米的那刻起,柔宇的终局已定?

曾经的明星独角兽企业柔宇科技正陷入“至暗时刻”,其困境或许比想象中要严重的多。

据财新网报道,多名柔宇员透露,10月10日是柔宇常规发放9月薪资的日子,但当日多数员工被告知,9月薪资仅部分发放,10月薪资则全额暂停发放,公司承诺将在11月30日补发,但11月30日并未等到补发的薪资。

由于未如期发薪,11月30日下午,柔宇科技CEO刘自鸿召开全员大会,向全员沟通公司资金状况。刘自鸿称公司融资正在进行中,预计12月有资金进入,将在12月底或者次年一月发放薪资,但仍有不确定性。

据悉,柔宇科技的现金流一直较为吃紧。在2017年至2020年上半年期间,其累计亏损高达32亿元,且亏损幅度不断加大。而柔宇科技最近的一次融资还停留在2020年5月,金额为3亿美元。

2020年的最后一天,上交所官网显示,柔宇科技科创板 IPO 获受理,公司拟募资144.34 亿元,主要投向柔性前沿技术研发项目等资金。

一直以来,柔宇科技都被视为创投圈令人瞩目的“独角兽”之一,成立至今已公开的融资额累积已经高达近百亿规模;但另一方面,其又备受争议,因为柔宇科技的产品在市场上一直没有销量,以致于外界不少人认为柔宇科技缺乏量产能力,“PPT公司”、“三大骗”、“下一个乐视”之类的言论屡见不鲜。

1产品硬伤

市场对于柔宇科技质疑最多的地方在于:营收数额小,业绩连续亏损。

一直以来,柔宇的“人设”仍然停留在做柔性技术的公司,然而事实上,这项优秀的技术并没有为柔宇打开市场。在耀眼的成绩单下,如今一家三年半累积亏损32亿的公司要上市募144亿元,这家公司能否经得起经受市场的推敲?招股书给出了这样的答案。

根据柔宇科技上市招股书显示,公司2017年亏了3.59亿元、2018年亏了8.02亿元、2019年亏了10.73亿元、2020年上半年亏了9.61亿元,三年半累计亏损31.95亿元,亏损系公司产品仍在市场拓展阶段销售规模较小且新产品的研发需要大量资金所致。同时资产负债表显示,公司研发投入占营业收入比例还在逐年升高,这意味着未来一段时间,公司将可能面临持续亏损。

不仅是连年增加的亏损额,过低的产能利用率也成了资本望而却步的根源。报告期内,柔宇的产能利用率在2018年、2019年及2020年上半年分别为15.1%、31.2%和5.3%,公司的产能有大量闲置,且在产销率方面,销量远小于实际产量,存货整体呈现增长态势。另外,在柔宇科技的招股书中,除了折叠手机屏幕以外,还有相当一部分称得上“奇葩”的概念产品。梯中控台柔性显示屏、柔性汽车中控台、飞机客舱柔性显示屏……有网友评论称,这些是“无用又炫技的概念品和平庸又滞销的量产品”,正应了刘自鸿“用柔性技术‘掰弯’世界”的宣言,更多只是噱头而已。

2最失败的一步棋:手撕小米

为什么说手撕小米的那一刻起,柔宇的终局就已确定了。

柔宇主营业务包括两部分,一是面向B端的全柔性显示屏或全柔性传感器的解决方案类产品,二是面向C端的消费者产品,如柔派手机、柔记智能手写本、Royole Moon等。

尴尬的是,如今的柔宇,无论是B端还是C端,柔宇都缺乏客户和销量。

首先看B端,招股书显示,柔宇科技的分产品销售情况显示,B端业务占比在逐年走低,2020年上半年占比为22%。

从招股书看,柔宇科技的大客户几乎没有固定的,每一年都有较大变化。柔宇科技表示,大客户波动主要原因系公司全柔性显示屏产线建成后,产品种类增多,同时公司产品导入下游客户存在一定验证期。

值得注意的是,在几乎每年都有变动的大客户名单中,壹梁实业(深圳)有限公司(以下简称:壹梁实业)在2020年上半年、2019年、2017年分别位列柔宇科技的第二、第四、第四大客户,采购金额分别为1944.15万元、1034.48万元、374.33万元。而2017年刚好是壹梁实业刚刚成立的年份,即其成立之初就成为了柔宇科技的第四大客户。据网易清流工作室指出,壹梁实业的实控人同时持有深圳同创鑫电子有限公司45%的股份,而该家公司是柔宇科技美国公司供应商,因此外界怀疑柔宇存在关联交易。

另外,值得注意的是其B端的柔性电子解决方案尚未应用于任何主流手机厂商。根据早前《中国企业家》报道,一位华为知情人士解释华为之所以没有采用柔宇科技的产品,主要是因为其在产能、良品率上都有一些问题,无法满足需要。

除了华为之外,柔宇另一著名的事件是开撕小米。2019年1月23日,小米总裁林斌宣布小米“做出了第一台折叠屏手机,应该也是全球第一台双折叠屏手机”。随后,柔宇科技副总裁樊俊超在微信朋友圈发布长文怒斥小米称:柔宇的柔派手机才具有颠覆式的创新,小米不是第一,因此小米的高管在撒谎,小米的价值观有问题。柔宇CEO刘自鸿更是在微博开怼:“人若犯我,虽远必诛。”外界普遍认为,柔宇开撕自己的潜在用户十分不明智。

值得注意的是,为回应“PPT量产”“骗子公司”等质疑,柔宇科技曾发布超5000字声明,并称“最近一个季度签约的客户订单额,就已达40亿元,柔性电子市场增速远超预期。”但招股书中却丝毫未见这40亿的订单,因此外界怀疑柔宇公然撒谎。

而C端,柔宇的产品更是难卖。根据柔宇天猫旗舰店的数据,柔宇手机累积销售不过5000台。

可以说,柔宇自主研发的折叠屏手机Flex Pai销量难与主流手机厂商相比。作为对比,截至2019年年底,三星官方称其第一代的Galaxy Fold售出了50万部;华为Mate X折叠屏手机,但业内普遍预估其销售量在10—20万部之间。以柔性技术“出道”的柔宇,不论从给企业提供屏幕解决方案,还是面对消费者的产品销售都乏善可陈。

第一,较高的价格一定程度上限制了用户范围,若2021年相关厂商单位成本下降趋势不明显,或将使终端价格普遍下沉趋势开启缓慢,市场放量增速可能不及预期。

第二,与其他品牌的折叠屏手机相比,柔宇还是略显稚嫩。自称在折叠屏技术上占据先机的柔宇,其产品柔派因折叠后形成一个非常大的弯角而颇受诟病。与三星、华为等折叠屏手机相比,尽管价格上占优势,用户也难免会有所顾虑。

第三,折叠屏作为电子部件还要考虑其他产业链的配合上是否能满足。比如电池容量、核心CPU元件适配、系统的兼容等,都是折叠屏手机到达真正量产应用要面对的问题。与京东方、华星这种扎根显示屏研发十几年、产品逐步迭代升级、有完整产业链的电子工业巨头相比,柔宇科技太缺乏工业化批量生产的经验,难以得到下游厂商认可。

3纸上谈兵是科技的禁忌

经济学中有这样一个冷笑话:

创业者:去年公司产品都没做出来,单靠 PPT 就融了几千万。投资人:那挺好,今年融资怎样?创业者:今年情况不太好,融资遇到困难了。投资人:为什么?创业者:因为产品做出来了。

一级市场募不到钱了,所以IPO继续搞,柔宇的尴尬之处可能正在于此。

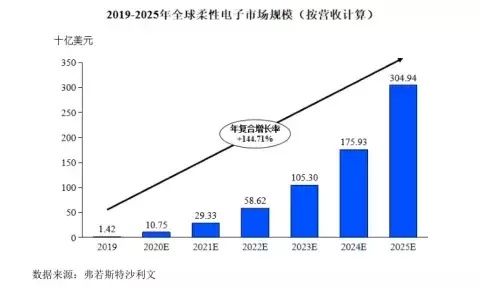

事实上,柔宇这家公司所看到的市场前瞻性并没有问题,柔性电子确实是一块很大的市场,它想自主创新的初衷更值得鼓励。

但是,任何新技术的诞生都意味着极大的不确定,这些不确定性所带来的的风险,既然已选择要走进大众的视野,让股民们来替这种不确定性买单,就更要做好被质疑的准备。

招股书中,柔宇坦言:公司无法保证未来几年内实现盈利,上市后亦可能面临退市的风险。且公司未来几年将存在持续大规模的研发投入,公司销售规模较小,商业化落地存在一定不确定性,上市后未盈利状态可能持续存在。

4能否摆脱“PPT企业”的标签

柔性电子行业属于发展较快的高科技行业之一,随着技术的快速发展,行业竞争日趋激烈。

如果公司在复杂的市场环境下和激烈的市场竞争中不能在管理、技术水平、产品质量、市场开拓等方面持续提升,将可能导致公司在市场竞争时处于不利地位,面临市场份额减少,甚至核心竞争优势丧失的风险。

因此,很多行业都存在着一种怪现象,有了想法就迫不及待的面向市场宣传产品,借助PPT大吹特吹,把行业背景、技术思路、技术行业知识等全部搬过来变成自家的东西,幻想着能够得到认可。

而资本的眼睛是雪亮的,概念性公司的口号再响,也难以在市场竞争中脱颖而出。科技拒绝空谈,自立才有底气,最后的博弈总要回归技术的竞争与市场的争夺。柔宇想要摆脱“PPT企业”的标签,还需时间的沉淀。

本文来自微信公众号“一视财经”(ID:yishicaijing),作者:晓宇,编辑:西贝,36氪经授权发布。

相关推荐

柔宇科技:见不到客户的独角兽

柔宇只剩上市一条路

柔宇不愿脱下“皇帝的新衣”

CES 2020柔宇发布“柔性星球”全系新品

柔宇手机,到底有人买吗?

36氪专访丨想“掰弯世界”的柔宇,怎么造出万元内的折叠手机?

最前线 | 柔宇科技拟融资10亿美元,未确定上市地点

柔宇科技也要IPO了,实在是太神奇了

六看柔宇科技IPO:商业化迟迟不落地,是“PPT公司”还是创新先锋?

柔宇递交招股书,千亿估值靠何支撑?

网址: 手撕小米的那刻起,柔宇的终局已定? http://www.xishuta.com/zhidaoview23007.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180