包装食品,舌尖上的万亿市场

编者按:本文来自微信公众号“华映资本”(ID:MeridianCapital),作者夏之梦、姜志峰,36氪经授权发布。

包装食品,预先定量包装或者制作在包装材料和容器中的食品,主要和鲜食相对。

Beyond Meat上市打响人造肉之战,以奇亚籽、藜麦为代表的超级食物热度不减,低GI、生酮代餐等新概念频出……食品创新极度多样化的今天,吃吃喝喝这件事正变得前所未有地丰富。

人造肉和植物奶之后,什么是包装食品的下一站机遇?华映资本经过深入思考与研判,独家呈现本期洞察,探讨包装食品赛道的未来发展。

行业投融资洞察:吃吃喝喝的市场有多大?

纵观全球资本市场,谁是投资收益的“长跑冠军”?除了医药行业,就是必需消费品板块。而食品公司作为必需消费品行业的主力,需求相对稳定,往往有较好的现金流和盈利性,具有很强的抗周期性,也是巴菲特长期看好可口可乐等食品饮料股的原因。

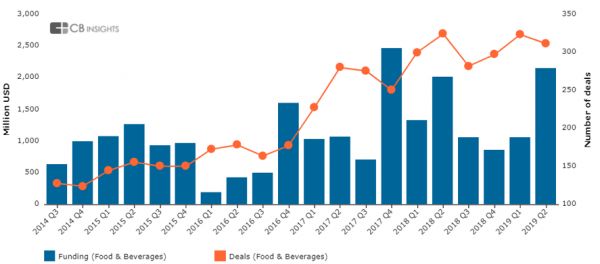

作为产业发展变化的一面镜子,近五年来食品消费品行业投融资热度持续增长,尤其自2017年起有快速突破。整体来看,过去两年内,全球食品消费品投融资事件共计2,368起,涉及金额约117亿美元,其中70%分布在美国。

全球食品饮料行业分季度融资总额与融资项目数(数据来源:CBInsights)

全球食品饮料行业分季度融资总额与融资项目数(数据来源:CBInsights) 2017Q3-2019Q2食品饮料行业细分领域融资总额与融资项目数(数据来源:CBInsights,华映资本整理)

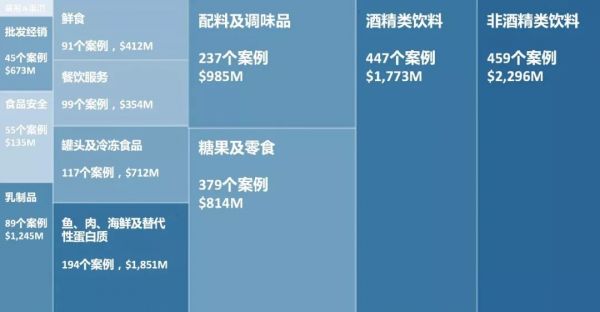

2017Q3-2019Q2食品饮料行业细分领域融资总额与融资项目数(数据来源:CBInsights,华映资本整理)细分品类上看,食品消费品中,糖果及零食、配料及调味品两个领域获投公司数量最多,投资阶段主要集中在早期的种子及天使轮;而乳制品、鱼肉海鲜及替代性蛋白质,则是获得融资金额最大的细分领域。

同一个世界,同一种吃货:全球趋势有哪些?

消费即表达。当健康生活成为一种“政治正确”,近几年新成立的包装食品品牌都离不开高蛋白、无麸质、无乳制品、低碳水这些标签——几乎所有品类,都面临健康化的产业升级。

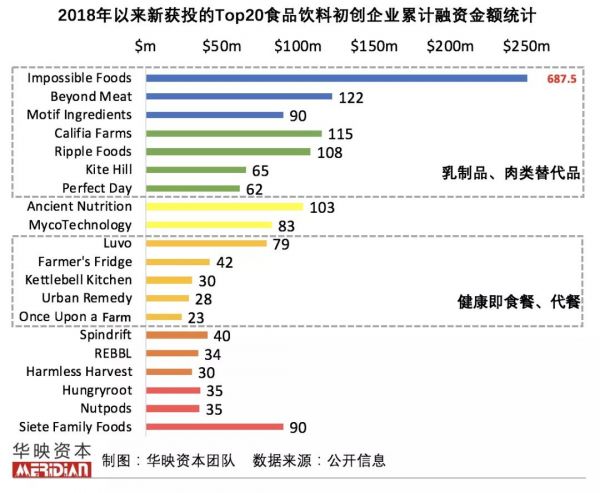

食品饮料创业公司图谱(数据来源:CBInsight)

经过对2018年以来新获融资的20家代表性公司及所在赛道的深入分析,我们认为,技术创新、概念创新、投资并购,是影响食品行业发展的三大驱动力。

添加华映小助手微信号(MeridianCapital-),获取包装食品市场数据分析。

技术创新:促进品类变化

技术创新:促进品类变化技术创新可以创造出新的产品品类,当下十分火热的“人造肉”和“植物奶”市场即得益于植物性蛋白加工技术的发展。

“人造肉第一股”Beyond Meat上市后股价一路高歌,市值已达百亿美金;Impossible Foods依靠植物血红素提取的技术壁垒,累计融资近7亿美元。中国也先后出现了多家人造肉初创企业,第一代产品有望在今年面市。但中西方肉制品消费习惯有很大差异,我们会在未来的系列文章中,深度剖析中国人造肉市场的机会与挑战。

“植物奶”方向,技术壁垒相对低、实现路径多样,更容易落地。目前全球市场规模约160亿美元,国外的植物奶企业主要集中在美国,获得了资本快速跟进,如累计融资1.15亿美元的豌豆乳品牌Ripple Foods、累计融资1.08亿美元的坚果乳品牌Califia Farms。然而在中国,植物奶并不算是一个科技驱动的新兴赛道,椰汁、豆奶、核桃露等植物蛋白饮料早已占领消费者心智,行业竞争依然还是存在于传统行业巨头之间,未见初创企业入局。

概念创新:贴合消费者体验

包装食品的概念创新主要体现在改变产品的呈现方式,包括产品配方、包装、吃法等,从而影响消费者对产品的认知,提升体验。现阶段主要趋势为以下三个方面:

1、产品材料及配方的健康化。消费者往往既要好吃,又要健康。回顾近几年成立的食品品牌,大多数公司都会将明确的健康标签作为产品核心,强调与同类产品的差异化。

如估值过亿的肉干零食Stryve Biltong主推高蛋白、年销售额过亿美元的网红冰淇淋Halo Top强调低卡低糖,获投9,000万美元的墨西哥风味薯片Siete Family Foods强调无麸质非乳制。

“健康化”代表零食及调味品品牌

“健康化”代表零食及调味品品牌此外,越来越多“超级食物”元素在产品中出现,如奇亚籽、藜麦、鹰嘴豆等。不同于美国零食市场的高蛋白化趋势,中国消费者对于“健康”概念的认知阶段与美国存在差异,市场尚在培育中。

2、产品形态便携化。代餐食品是典型,将人体所需能量物质以科学配比制成粉剂、RTD奶昔及饮料、能量棒等,改变了传统食物形态,如估值超过10亿美金的代餐饮料品牌Soylent、年销售额超4,000万磅的代餐粉品牌Huel。

中国代餐市场刚刚起步,现阶段主要面向有较强体重管理诉求的消费者,受众相对有限。随着更多公司的入局,未来可成长为面向大众消费群体的市场。

代餐赛道代表性公司

3、传统餐食方便速食化。许多创业公司开始提供常温或者冷冻的方便速食。例如,累计融资7,900万美元的Luvo提供加热即食的冷冻制品,累计融资4,200万美元的Farmer’s Fridge通过改造自动售货机为旅行者提供沙拉等健康食品,累计融资3,000万美元的Kettlebell Kitchen针对健身人群提供健康订阅餐服务。

而在中国,传统美食的多样化带来了速食产品的巨大增量机会,将在第三部分详述。

方便速食赛道代表性公司

方便速食赛道代表性公司值得一提的是,美国儿童速食餐品牌在过去一年内颇受资本青睐。例如提供果蔬混合制品订阅制服务的Once Upon a Farm已累计融资2,300万美元,主攻超市线下渠道额的Kidfresh和Freeli Foods,以及定制化辅食品牌Little Spoon。在中国,部分大型食品公司有覆盖儿童食品的产品线,独立的儿童速食餐品牌尚未出现。

儿童速食餐赛道代表性公司

儿童速食餐赛道代表性公司投资并购:加速助推行业

相比内部研发创新,食品巨头更多通过大量投资并购实现规模增长,健康、有机的创新食品是近年的热门标的。

通用磨坊参与投资了不少替代蛋白和健康零食品牌,包括Beyond Meat、累计获投6,500万美元的杏仁乳品牌Kite Hill、累计获投2,800万的代餐盒子Urban Remedy、羽衣甘蓝脆片Rhythm Superfoods等。

而雀巢作为20年收购250家公司的“霸道总裁”,在买买买的路上越走越远,17年收购纯素食品制造商Sweet Earth、斥资23亿美元收购天然膳食补充剂公司Atrium Innovation;18年将自身在美国的糖果业务卖给费列罗,同年收购拉丁美洲“超级食品”黄金莓公司Terrafertil。

百事、卡夫亨氏、CHOBANI所孵化品牌也基本都围绕着有机、高蛋白、健康等元素展开。

零食麦片、功能性酸奶、零食棒……中国的投资机会在哪里?

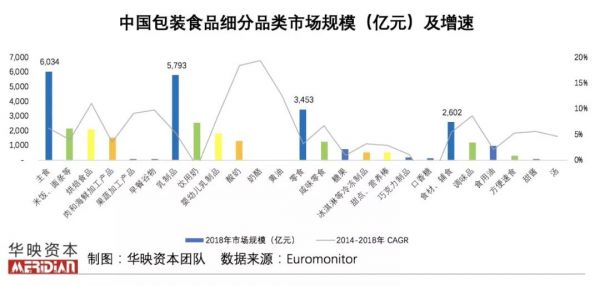

让我们把目光拉回中国市场。2018年中国包装食品市场总规模达17,890亿元,是世界上仅次于美国(27,239亿元)的第二大市场。自2015年起,市场规模加速扩张,2018同比增长6.8%,跑赢同期人均GDP增速。

万亿级别的红海市场中,新品牌复制现有的产品路线很难走通,切入市场空白创造增量市场是更有效的路径。从食品消费品创业的角度,围绕着消费人群年轻化、消费需求品质化,我们看好以下几个方向的机会。

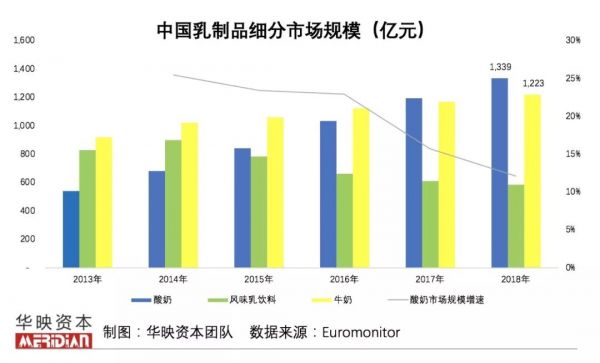

万亿级别的红海市场中,新品牌复制现有的产品路线很难走通,切入市场空白创造增量市场是更有效的路径。从食品消费品创业的角度,围绕着消费人群年轻化、消费需求品质化,我们看好以下几个方向的机会。技术推动酸奶市场高速发展——功能性酸奶未来可期

近年来我国酸奶消费量其实非常平稳,但高端化的价格升级驱动市场飞速发展,市场规模从2013年的542亿元扩大至2018年的1,339亿元,年均复合增长率高达20%,规模已超过牛奶。

其中主要增量得益于摆脱了冷链束缚的常温酸奶。而随着常温酸奶渗透率逐渐饱和,“高蛋白”、“代餐”、“活菌”概念的功能性酸奶或是下一个酸奶升级的机会点。

其中主要增量得益于摆脱了冷链束缚的常温酸奶。而随着常温酸奶渗透率逐渐饱和,“高蛋白”、“代餐”、“活菌”概念的功能性酸奶或是下一个酸奶升级的机会点。 对比美国来看,希腊酸奶于2007年开始在美国流行,在当时美国酸奶市场所占份额不足1%,而到了2015年市场份额已超过50%,头部公司Chobani发展成为最畅销的酸奶品牌,年营收近20亿美元,2015年的估值便已达到50亿美元。

对比美国来看,希腊酸奶于2007年开始在美国流行,在当时美国酸奶市场所占份额不足1%,而到了2015年市场份额已超过50%,头部公司Chobani发展成为最畅销的酸奶品牌,年营收近20亿美元,2015年的估值便已达到50亿美元。中国酸奶市场规模纵然已破千亿,高蛋白酸奶的渗透率却远不足够,虽然已出现了简爱、卡士、乐纯这样的新酸奶品牌,但都尚未突破10亿元收入的天花板。未来随着消费者对健康理念认知的升级,功能性酸奶的需求会越来越大。

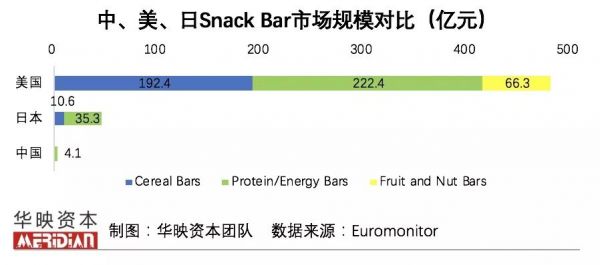

新品类出现——零食棒市场空白有待填补

2018年美国零食棒市场规模达481.1亿元,占据全球市场近42%份额,其中坚果棒和能量棒近五年年均复合增长率均超过10%。头部品牌背后大多有巨头身影,包括通用磨坊旗下的谷物棒Nature Valley、综合零食棒Clif Bar、玛氏投资的坚果棒Kind Healthy Snacks、家乐氏收购的蛋白棒RXBAR。NFC果汁品牌Naked也推出了坚果棒,Clio则主推希腊酸奶低温棒类零食。

提到零食棒,我们中的很多人可能只能勉为其难想到士力架,或是由于减肥代餐火热而带动的健身蛋白棒。但事实上,欧美市场中零食棒80%消费并非来自健身人群,而是大众消费者,其营养+便捷满足了大众消费者在各种场景的零食/代餐需求。

提到零食棒,我们中的很多人可能只能勉为其难想到士力架,或是由于减肥代餐火热而带动的健身蛋白棒。但事实上,欧美市场中零食棒80%消费并非来自健身人群,而是大众消费者,其营养+便捷满足了大众消费者在各种场景的零食/代餐需求。

中国市场上目前仅有4亿规模的蛋白棒,如野兽生活的生酮能量棒、Xfire至燃能量棒、原始厨房能量棒等,尚未出现谷物棒、坚果棒产品,存在巨大的增量空间。我们期待有更多创业公司,可以继续推出符合中国人口味习惯、面向大众化市场的零食棒品牌。

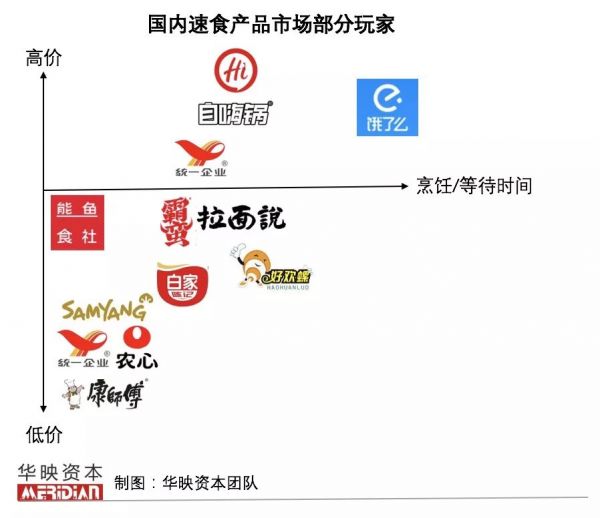

懒人经济带来“速食时代”——速食产品品质化升级

懒人经济是全球性趋势,即使在食品总体需求平稳的美国、日韩,速食食品市场增速也显著高于其他食品品类。2018年,CJ旗下速食饭菜品牌嗨伴在韩国卖出4亿份,人均消费8份速食饭。

在中国,传统美食的多样性为方便速食的发展提供了深厚基础,短短几年内,速食产品从传统的方便面、八宝粥、火腿肠等,迅速扩充到自热饭、小火锅、速食菜/汤、螺蛳粉等地方特色粉面。

根据消费者对价格、等待时间、口味、食用场景的不同需求,方便速食市场可以划分出不同维度。传统方便面、拉面说、白家陈记、霸蛮等,提供半成品的包装食品,消费者仍需要烹饪,主要适用于家庭用餐场景;自嗨锅、统一开小灶自热米饭、海底捞自热小火锅,菜品可自加热,用餐场景最为广泛,但成本相对高、加热等待时间长;熊鱼食社等速食菜和速食米饭,产品经微波炉加热即可食用,在口味、场景、成本等各方面相对平衡。

根据消费者对价格、等待时间、口味、食用场景的不同需求,方便速食市场可以划分出不同维度。传统方便面、拉面说、白家陈记、霸蛮等,提供半成品的包装食品,消费者仍需要烹饪,主要适用于家庭用餐场景;自嗨锅、统一开小灶自热米饭、海底捞自热小火锅,菜品可自加热,用餐场景最为广泛,但成本相对高、加热等待时间长;熊鱼食社等速食菜和速食米饭,产品经微波炉加热即可食用,在口味、场景、成本等各方面相对平衡。对标美国市场,我们期待看到更多针对垂直需求/人群的速食产品,比如针对健身/营养需求的预制短保健康餐品,针对宝宝的辅食及儿童的速食产品等。

最后

在技术和观念对供求两端的持续改造下,食品作为刚需赛道,未来将进一步稳定增长,拥有高天花板和强想象力。

华映持续关注好吃、便利和健康的食品、比如升级的Ready to Eat食品、新基底零食等细分赛道,「华映洞察」在未来也将继续深入呈现饮品赛道、人造肉市场等系列研究,欢迎创业者和投资人与我们交流。

相关推荐

包装食品,舌尖上的万亿市场

秋冬贴膘不发福,舌尖上的新风潮

人造肉和植物奶之后,什么是包装食品下一站?

10大食品黑科技:昆虫蛋白、人造肉、可食用包装、DNA饮食

盒马侯毅谈新零售:包装食品是主流 大海鲜不性感了

告别塑料时代,未来的包装可以吃、可以当化肥

植物基市场持续爆发,素食食品品牌「HODO」完成B轮融资

搭建智能协同平台,「小象智合」想要重构包装设计与供应链体系

益生菌市场将达574亿美元,如何用微生物的“洪荒之力”在食品界创新?

谁撑大了自热食品的百亿市场?

网址: 包装食品,舌尖上的万亿市场 http://www.xishuta.com/zhidaoview2302.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180