国产包揽全球前四,负极材料“四小龙”如何炼成?

在刚刚过去的11月,“蔚小理”以及哪吒汽车的销量都突破了1万辆。对于任何一家造车新势力来说,单月销量破万,几乎都是一个里程碑的数字,因为在一年前,这个数字看起来可谓遥不可及。

新能源汽车在国内得以迅速爆发,离不开上游产业链的支持,特别是动力电池,其成本近年来已经大幅下降,这极大推动了电动车的普及。在这中间,动力电池的四大材料发挥了重要作用。

类似于隔膜、电解液的发展,负极材料也经历过一场漫长的国产化历程。2010年以前,负极材料市场还曾是日企的天下,日立化成、日本碳素、JFE化学等公司吃下了过半的市场份额,国产企业处于市场边缘。

不过,中国天然具有发展负极材料的优势——中国大陆石墨资源储量在全球的占比达到70%以上。随着贝特瑞、上海杉杉等公司渐渐补齐技术短板,国内企业的成本优势变得越发显著,行业格局亦随之改变。

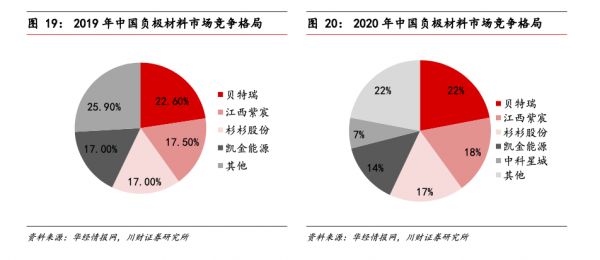

2020年全球前十负极材料企业中,中国企业就占了7家。其中前四均为中国企业:贝特瑞、江西紫宸、上海杉杉、凯金能源。

来源:川财证券

十年间,负极材料行业经历了沧桑巨变,日企的龙头地位不复存在,国产品牌后来居上。江山易主的背后发生了什么?未来,行业格局还会如何演变?

01负极“四小龙”

事实上,从2018年开始,贝特瑞、江西紫宸、杉杉股份、凯金能源等四家公司就已经成为负极材料的“四小龙”,CR4超过70%,其中贝特瑞出货量更是多年蝉联第一,市场地位稳固。

从落后到颠覆,这一切的源头在哪里?

时间还需要追溯到1997年,鞍山热能研究院碳素研究所,在这一年成功研发出了CMS(中间相碳微球),并实现了18吨中试线级别的生产,展现了产业化潜力。

负极材料占锂电池成本约10%-15%,主要分为碳材料和非碳材料两类,人造石墨、天然石墨以及中间相碳微球都属于碳类材料。天然石墨和人造石墨是如今负极材料的主流,前者拥有高能量密度、高压实以及成本较低等特点,后者在循环寿命、低温性能等方面较有优势。

但在90年代,负极材料还是CMS的天下,其制备而成的锂电池被广泛应用于照相机、随身听和摄像机等产品,市场前景广阔。鞍山热能研究院对CMS的成功研发,让正准备转型到高科技领域的郑永刚看到了负极材料产业化的商机。

1999年以前,郑永刚打造的杉杉牌西服已经连续6年勇夺中国西服占有率第一。站在顶峰,郑永刚有了新的想法:“当今世界500强,没有一个企业是以做服装为主业的,而近年来迅速崛起的500强新生代企业,几乎全都是发展高科技起家的。杉杉要做大做强,必须转型,而转型的方向必然是高科技。”

1999年,其实控公司杉杉股份与鞍山热能研究院合资成立“上海杉杉科技有限公司”,鞍山热能研究院以CMS技术作为无形资产出资,占股25%,以资金入股的杉杉股份占股75%。杉杉股份由此踏入锂电行业。公司总部也由此迁到了上海。

仅仅两年之后,上海杉杉年产200吨CMS的产线就投入了运营。这意味着,国内SMC长期以来从日本进口的局面被彻底打破。CMS国产化后,其价格被迅速拉低,部分日企因此关停产线。

此后两次扩产后,2005年时杉杉的年产能已经增加至1100吨,公司从一家服装企业,摇身一变成为了国内CMS的头部供应商。

但CMS的市场红利并没有维持太久,2000年左右,天津大学一位教授也攻破了此项技术,其在2004年以225万的价格将专利卖给了天津铁中煤化公司,后者随后又成立了天津铁城,公司成立第二年就实现了CMS量产。

天津铁城在2008年经历了一次易主,买家正是今天的负极龙头贝特瑞。事实上,贝特瑞成立的时间仅比杉杉晚了一年,但其头两年发展并不顺利,2002年宝安集团入主后,公司才开始聚焦负极材料。

相比2000左右成立的杉杉和贝特瑞,四小龙中的江西紫宸和凯金能源堪称新贵。两家公司的成立时间都在2012年,此时新能源的东风已经渐渐刮了起来,在此背景下,两家公司得以迅速成长为巨头。

江西紫宸成立于2012年,其母公司璞泰来由梁丰、陈卫两人共同创立。梁丰此前曾为基金经理,谙熟资本市场,但和负极材料行业关系较浅;陈卫则不同,他在锂电行业经营多年,此前还是ATL创始人之一,在锂电池行业资源颇深。

“资本+锂电池”的双重背景下,公司成立不过一年,璞泰来就实现了盈利。多年发展之后,如今,江西紫宸已坐稳了负极材料市场的第二名。

凯金能源的成立和杉杉股份还有些渊源。其招股书显示,公司前身为凯金有限,由仰永军、游雪薇、谢美华共同创立。其中,仰永军曾是杉杉股份的高管,在锂电池行业拥有20年的经营经验,2012年从前东家辞职后,才创立了凯金能源。

凯金能源近年来势头凶猛,2016年时,其在国内市场的份额还只有3%,排在第六位,2018年就挤入了前四,拥有10%的市场份额。2020年的数据显示,凯金和排名第三的杉杉股份之间,只差了3个百分点。

02第一批吃螃蟹的人

贝特瑞和杉杉股份成立的时间都在2000年前后,都是最早一批看到负极材料市场机会的企业,但其发展路径却截然不同。

凭借在服装行业的霸主地位,1996年杉杉成功在上交所挂牌上市,成为第一家在上交所上市的服装品牌,一时间风头无两。这种高光也延续到了其锂电行业。

早在2005年,上海杉杉就研发了人造石墨负极材料FSN-1系列(以冯苏宁的姓名简称命名),该产品成为其拳头,此后畅销多年,为杉杉股份打下了负极龙头的市场地位。

然而,由于缺乏渠道积累,一开始上海杉杉的经营并不顺利。年报数据显示,2006-2009年,上海杉杉的净利润都在几百万元,增长几乎停滞。

不仅如此,郑永刚的打法又较为激进,负极材料的市场还尚未打开,他又接连成立了湖南杉杉、东莞杉杉,分别进军正极材料和电解液,试图搭建电池材料产业链。

伴随着智能手机时代的东风,2010年,上海杉杉的盈利能力才出现明显好转,该年净利润超过3000万元,此后开始进入增长轨道。

如今,受益于新能源汽车的爆发,作为动力电池产业链的一环,杉杉股份的股价近来也保持了良好走势。Wind数据显示,今年以来其涨幅已超过90%,当前市值约572亿元。

杉杉股份2020年年报显示,其负极业务实现销售量约5.9万吨,同比增长24.47%,但收入反而下降了1.03%。杉杉股份将其归因为,“市场竞争激烈,导致产品平均售价同比下降”。

来源:杉杉股份2020年年报

不过,得益于规模效应、产品结构改善以及稳固的海外客户等因素,其负极材料的盈利能力依然在稳步提升,年报显示,2020年其负极业务实现净利润2.12亿元,同比增长20.38%。

依靠在人造石墨材料的技术和成本优势,上海杉杉成功实现了崛起;而贝特瑞不同,其将产品重心放在天然石墨。通过改性,贝特瑞改善了天然石墨体易膨胀,影响电池容量和循环寿命的劣势。

2004、2006、2010年,贝特瑞先后推出高容量天然石墨复合负极材料818、168、BSG-L等,恰逢此时负极材料产业开始向中国转移,包括三星SDI、LGC等头部企业纷纷开始采用中国供应链产品。

及早布局的贝特瑞,由此成为全球天然石墨负极之王。自2013年以来,其负极材料出货量连续7年排名全球首位。

期间,贝特瑞营收增长迅速。Wind数据显示,2010-2018年,其营收从4亿元出头直接暴增到了40亿元,期间的最低增长率也超过了20%,最高则超过了42%。

和杉杉股份的屡屡跨界以及诸多横向布局不同,贝特瑞的业务更加聚焦,正负极材料贡献其绝大部分收入,其中负极材料又占据大头。业务上的专注带来了更高的毛利率。

2020年年报显示,贝特瑞负极材料的毛利率高达36.8%,较杉杉股份2020年负极材料的毛利率高了约9个百分点。从历年数据来看,贝特瑞整体的毛利率也几乎都维持在30%左右,负极材料的拉动至关重要。

03新贵崛起

贝特瑞和杉杉股份,早在新能源汽车产业爆发之前,就已经完成了布局,耕耘多年后,分别成为天然石墨以及人造石墨的龙头。

相比之下,凯金能源和璞泰来(江西紫宸母公司)则只能算是行业新兵,两家公司正好诞生于新能源汽车爆发前夕,在极短的时间内,就杀进了行业头部。

璞泰来公司的负极业务由江西紫宸承担,而后者在人造石墨领域,一度实现了对杉杉股份的反超。GGII数据显示,2016年国内人造石墨市场份额,江西紫宸以22%的占比领先于杉杉股份的20%。

要知道,此时距离璞泰来和江西紫宸成立仅仅过了4年。顶着人造石墨龙头的名号,一年后,璞泰来成功登陆二级市场。招股书显示,其营收从2013年的1.85亿元,增加至2016年的16.77亿元,年复合增长率超过100%。

这一切是如何发生的?答案是:投资并购。

2008年,梁丰还在基金公司担任投资总监时,就曾向媒体表示:产业资本将颠覆基金话语权。于是成立之初,璞泰来就走上了并购扩张的道路。2012年,公司收购东莞凯欣80%的股权,在随后的三四年,其又接连完成了对东莞卓高、上海电能源、深圳新嘉拓等多个公司的投资。

璞泰来官网亦披露,自成立以来,公司通过新设、合资及并购等方式先后在江西、广东、福建、江苏、山东、内蒙等地成立了超过二十家全资、或控股子公司。

一系列投资并购后,从最初的锂电池负极材料,璞泰来逐渐完成了锂电池产业链上下游核心材料以及相关设备的布局。

2014年-2016年,璞泰来的营收能力呈现爆炸式增长。Wind数据显示,其营收从2014年的5.04亿元增加至2016年的16.77亿元,这三年的增长率分别达到174%、83%和82%。期间的净利润增长同样惊人,2014年公司净利润为4500多万元,2016年已经达到3.54亿元,其中负极材料占利润构成的66.07%。

上市之后,其营收和净利润都开始逐渐放缓。但负极材料仍是其支柱业务。

2017年-2019年,公司的营业收入从22.49亿元增至47.99亿元,同比增幅维持在40%左右;而净利润增速则从27.47%降为9.56%。负极材料收入方面,2017-2019年分别是14.68亿元、19.81亿元、30.53亿元,占总收入65.48%、59.91%、63.73%;利润贡献则为69.35%、63.7%、58.19%,有所下滑。

和璞泰来买买买式的发展模式不同,凯金能源的成长特点在于,与宁德时代深度捆绑。

2021年7月,证监会披露了申请沪市主板上市的3家公司的招股说明书,凯金能源就是其中之一。值得一提的是,这已经是凯金能源第三次冲刺IPO。

2017年6月,凯金能源申请创业板上市,被否决的原因就包括过于依赖大客户宁德时代。2019年5月,凯金能源第二次试图闯关,但随后又因为被证监会抽中现场检查,再次失败。

最新的招股书显示,2018年-2020年,凯金能源负极材料出货量分别为2.62万吨、4.31万吨和4.84万吨,年复合增长率达35.89%,在国内市场的占有率分别为14%、16%和13%,连续三年稳居国内锂离子电池负极材料行业前四、人造石墨材料行业前三。

但这些亮丽的数据背后,依然少不了宁德时代的贡献。

根据招股书,2018年-2020年,公司对前五名客户合计销售收入占当期营业收入的比例分别为71.80%、78.09%和73.26%,其中来自宁徳时代的收入占公司当期营业收入比例分别为45.57%、64.39%和59.77%。

距离第一次冲击IPO已经过了4年,凯金能源的宁德时代依赖症还是没有治好。

04格局已定?

新能源汽车的渗透率正在加速提升,11月,其市场渗透率为17.8%,在乘用车市场,渗透率更是达到了19.5%。

产品的快速普及意味着上游产业链的持续繁荣。在这轮高景气行情下,包括电池企业,以及其更上游的材料、锂矿等企业都开始了疯狂扩产。作为整个环节不可缺少的一环,负极材料自然也不例外。

贝特瑞2021年半年报显示,为满足客户需求,公司加快产线建设及产能布局,其在建工程达到11.69亿元,增长了77.27%,在建项目包括江苏常州高镍二期工程、惠州4万吨负极材料(二期)项目及天津4万吨负极材料项目建设。

璞泰来的规划看上去更加激进,其在最新的半年报中披露,公司在四川邛崃规划建设年产20万吨负极材料的一体化项目,其中一期产能10万吨。凯金能源、杉杉股份也都进行了相应的扩产动作。

但面对新一轮的排序,扩产还只是一方面。为了应对产品价格下降的影响,提升毛利率成为首要课题。

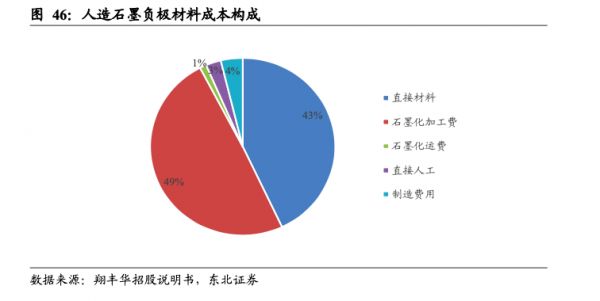

人造石墨的制造流程为四大步,预处理、造粒、石墨化和球磨筛分。其中石墨化技术和投资门槛较高,且需要成熟的废料处置渠道,许多工厂因此选择外委加工,但这一选择成本更高。为了降低成本,头部企业纷纷开始自建、收购石墨化产能,加深产业链一体化布局。

来源:东北证券

例如,杉杉股份通过参股石墨化加工企业,来保障石墨化加工服务的供应。贝特瑞则将触手伸向更上游,在天然石墨领域布局资源矿料,自供生产天然石墨; 在人造石墨领域,与山东京阳合资布局原材料针状焦,同时加快石墨化加工产能布局。

璞泰来、凯金能源也都早有石墨化相关布局,处于逐步释放阶段。

近年来,动力电池产业链变化不断,隔膜、正极材料等行业新兴材料不断涌现,负极材料也面临新技术的替代的可能。硅碳负极因为更能满足高能量密度的需求,成为当下最具潜力的新材料。

贝特瑞从2006年开始进行硅碳负极技术的研究,目前取得了一定的领先优势。2013年,其产品通过三星验证,成功进入松下-特斯拉体系,如今已实现批量出货。东北证券数据显示,2019 年,贝特瑞硅碳负极出货量为 2297 吨,松下、三星为其主要客户。

在技术以及成本上,硅碳负极都还存在一些难点,即便是负极的全球龙头贝特瑞,现阶段其出货量也还不大。

但换个角度来看,对其他玩家来说,这其中或许也蕴含了改写行业格局的机会。

本文来自微信公众号“全天候科技”(ID:iawtmt),作者:全天候科技,36氪经授权发布。

相关推荐

欧洲最创新的1平方公里是如何炼成的

下一代存储的选择,国产相变材料进展如何?

“AI四小龙”一起赶考,哪个更强?

拆解“AI四小龙”:谁亏得最狠?谁最有钱景?

造车新势力交付暴增 上游材料紧缺 新能源车产业链怎么办?

钛媒体科股早知道:锂电池重要材料扩产的卡脖子环节,该类资产稀缺性凸显;周末猪价“涨翻天”,月内涨幅超50%

“肿瘤神药”PD-1红海中,恒瑞、百济、信达、君实四小龙谁拔头筹?

锂电大热,这一次电解液龙头天赐材料能逃离周期的宿命吗?

泡沫严重的“AI四小龙”,终于憋出了“第一股”

最年轻的“AI四小龙”,云从科技冲刺科创板IPO

网址: 国产包揽全球前四,负极材料“四小龙”如何炼成? http://www.xishuta.com/zhidaoview23071.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180