单季收入翻倍,门店总数已超越星巴克,瑞幸真的复活了?|看财报

一系列财务造假风波过后,如今的瑞幸劫后重生,卷土重来。

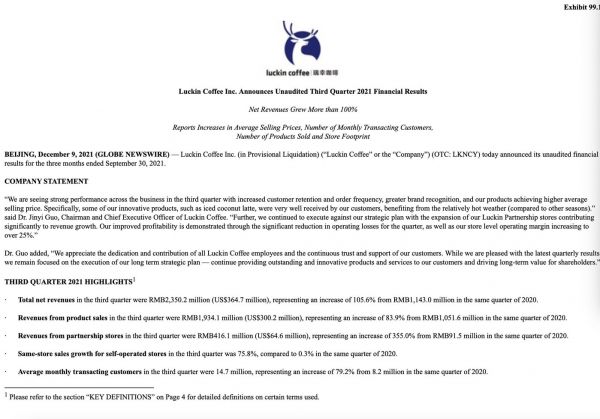

美东时间12月10日,瑞幸咖啡公布了截至2021年9月30日的第三季度未经审计的财务报告。财报显示,2021年第三季度,瑞幸咖啡总净收入为23.502亿元,较2020年同期的11.43亿元增长105.6%,业绩呈恢复态势。

其中,瑞幸咖啡第三季度来自商品的销售收入为19.34亿元(约3亿美元)。值得一提的是,加盟店为瑞幸咖啡第三季度贡献了4.16亿元的营业收入,较2020年同期的9150万元增长了355.0%。

图片来源:瑞幸咖啡2021年Q3财报

三个月前,瑞幸咖啡发布的2021年半年度财务报告也一度引人关注。上半年瑞幸咖啡净亏损2.11亿,比2020年同期的亏损减少了86%,总收入达到31.83亿元,比2020年同期收入翻了一倍多,公司亏损额度大幅缩小。

有分析认为,按照目前的发展速度,瑞幸咖啡全年的营收大概率将超过60亿元。饮料行业的头部企业元气森林2020年营收接近30亿元,而2021年元气森林的目标是75亿元。

“我们看到第三季度整个业务表现强劲,客户保留率和订单频率提高,品牌知名度提高,我们的产品平均销售价格更高。具体而言,我们的一些创新产品,如冰椰子拿铁,受到了客户的好评,受益于相对炎热的天气(与其他季节相比)。”瑞幸咖啡董事长兼首席执行官郭瑾一在财报中表示。

郭瑾一还补充道,“随着瑞幸伙伴关系商店的扩张,瑞幸将继续执行战略计划,为收入增长做出贡献。本季度运营损失大幅减少,以及我们的商店运营利润率提高到25%以上,表明了盈利能力的提高。”

当下,随着星巴克陷入食品安全风波,国内的咖啡市场也正处于快速扩容的发展良机。已抢占先发优势,具备规模效应和标准化优势的瑞幸咖啡,未来“翻盘”或许只不过是时间问题。

走过了至暗时刻?曾一度跌下神坛

瑞幸的资本运作堪称传奇,创立仅一年半就赴美上市,一年零一个月后又匆匆退市。

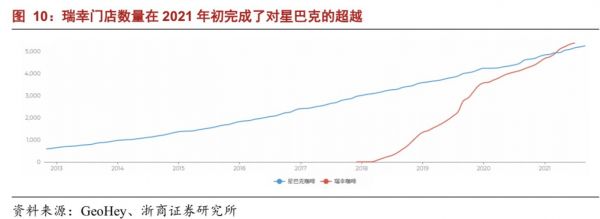

2017年10月瑞幸第一家店诞生,到2018年10月瑞幸就已开了五百多家店,在中国市场的异军突起,瑞幸的发展速度远超星巴克,对星巴克的市场份额发起掠夺,也造成星巴克的收入增速略有放缓。

图片来源:浙商证券研报

和能够提供办公社交场景的星巴克不同,瑞幸早期的商业模式是病毒式的开店营销方式,门店面积小,最多只有两三个位子,门店主要租赁在物价较低的写字楼附近,主营外卖不需要太大门店投资,咖啡价格不及星巴克的一半,但口味毫不逊色。

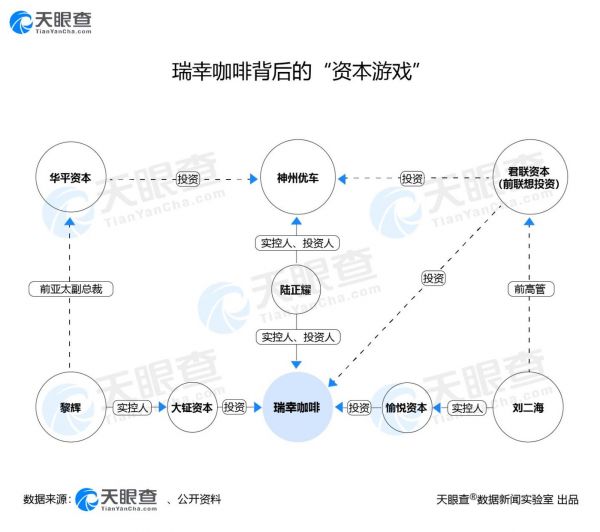

创始人是神州优车集团原CEO钱治亚,瑞幸咖啡的发家几乎被认为是完全复制粘贴了神州专车的快速融资发家史。成立伊始就请来了大牌明星张震和汤唯来做代言人,在全国做广告投放、迅猛扩张网点,新客户首杯免费、“买二赠一、买五赠五”促销方案与“2.8折”、“5折”等大尺度优惠券等价格降级促销活动、竞争激励层出不穷,裂变拉新的营销模式积累了丰厚的用户流量池。

图片来源:天眼查数据新闻实验室

2019年5月17日,瑞幸咖啡正式在美国纳斯达克上市,市值一度涨至60亿美元。然而好景不长,2020年2月美国浑水做空瑞幸事件后,瑞幸咖啡被推上风口浪尖。

2020年1月31晚,浑水公司发布了一份长达89页的报告,对瑞幸咖啡公开了匿名指控,指控其数据造假,在2019年的第三季度和第四季度单个店铺的日销售商品数据被夸大至少69%和88%。

作为瑞幸咖啡的审计机构,浑水事件发生后,安永对瑞幸咖啡2019年的公司年报迟迟没有签字。如果不能按时递交年报,瑞幸面临退市的和造假高额罚款甚至刑事处罚的可能,迫于压力,在2020年4月2日,瑞幸咖啡自曝财务造假,发布公告称公司2019年2季度到4季度期间虚增了21.8亿元人民币交易额。

年报显示,瑞幸咖啡2019年净收入为 30.249 亿元,同比增长 259.8%,净亏损 31.6 亿元,同比增长95%,经营亏损为32.12亿元,同比扩大101%。

这一举动一度引起公司当日股价四次熔断,股价当日暴跌75%,市值蒸发近40亿元。时任COO的刘剑锒铛入狱,陆正耀辞去了董事和董事长职务。同年6月,瑞幸在美股纳斯达克停牌,保留国内消费市场的4000多家门店正常运营。

随之而来的,除了财务造假、股价暴跌、退市,瑞幸领导层震荡、闭店潮等多重负面也席卷而来,一夜之间跌下神坛。

一时间,从资本市场的重击到消费者的挤兑热潮,各种质疑和舆论声讨声蜂拥而至,风声四起。当时人们普遍猜测,这个咖啡行业的独角兽未来可能将在永无天日的诉讼中被人们所遗忘。

瑞幸不仅活着,还活得不错

距离造假风波一年多过去了,现在的瑞幸不仅活着,居然还逆风翻盘了。在郭谨一等新管理层的领导下,瑞幸咖啡关店降成本,加盟涨价增营收,还做出了爆款产品,开启了自救的“复活之旅”。

从2020年第三季度开始,瑞幸大幅放缓了扩张的步伐,同时减少优惠券的发放,转向社区运营和爆款产品的开发,并且丰富小鹿茶、西点饼干蛋糕等茶饮、轻食产品线。

2020年9月,瑞幸推出厚乳系列,年内就售出3160万杯,占全年销售量20%;今年4月新推的生椰系列,尤其是新品生椰拿铁成为了“爆款”,上线一个月销量超50万杯,仅6月就实现超1千万杯的销量。

事实上,瑞幸自2019 年以来每年都有“爆款”出现,2019 年的“爆款”为陨石拿铁,2020年诞生了厚乳拿铁,这些“爆款”都是当年的销量主力。

三季度财报显示,2021年第三季度净收入为23.502亿元,比2020年同期的11.43亿元增加了105.6%。净收入增长的主要原因是公司产品的平均销售价格上涨、每月交易客户数量的增加、商店足迹和销售的产品数量的增加。

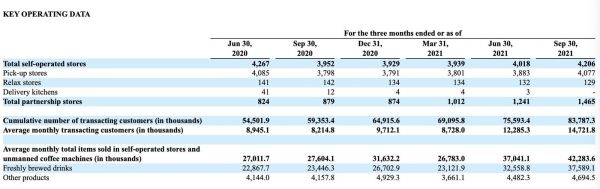

从门店变化可以看出,瑞幸开始压缩自营门店扩张的成本,改变门店运营策略,转而扩张加盟店和瑞即购现磨无人咖啡机。

图片来源:瑞幸咖啡2021年Q3财报

今年上半年,瑞幸就关闭了少数直营店,从去年的4267家减少至今年的4018家。然而,每家直营店的营收却增长了一倍。

半年报披露,单店营收的原因是由于单店的销售量增加了41.4%,另外单品价格提升了33.9%,从去年的平均10.69元大幅的上涨到今年的14.32元。到第三季度,瑞幸单店的日均售出杯量达到304.7,杯均售价更继续上升至15.22元。

从门店净增情况来看,今年前三季度,瑞幸咖啡自营门店净增277家,而加盟门店净增591家。

从门店的营收来看,前三季度,合作商店贡献了4.16亿元,较上年同期的9145万,增长355%,在总收入中的占比,从上年同期的8%提升至今年三季度的18%。截至9月30日的九个月,合作商店的收入达到8.57亿元,占总营收15%。

门店总数已超越星巴克,债务重组计划获通过

据彭博12月17日消息,瑞幸咖啡的债务重组计划获得曼哈顿一名联邦法官的同意,意味着这项在开曼群岛法院制定的安排可以在美国实施。

根据法院文件,4.6亿美元票据的持有人将获得3.2亿美元现金加新债券。该计划还了结了股东在瑞幸咖啡被指虚报销售额后发起的很多诉讼,公司高层还在继续应对部分股东诉讼。

此前,瑞幸面临着巨额的投资者诉讼赔偿,2020年曾有机构估算,瑞幸可能面临总计约112亿美元的投资者诉讼赔偿。不过,根据最近瑞幸的公告显示,这一笔始终悬而未决的巨额债务,最终将以支付1.875亿的赔偿收场。

2020年12月,瑞幸宣布与SEC(美国证券交易委员会)和解,赔偿1.8亿美元,并根据相关协议提前偿还4.6亿美元的可转债。

今年3月,瑞幸同56%的可转债债权人达成协议(RSA),将赔偿91%~96%的账面值;4月,瑞幸咖啡宣布,已和公司现有机构投资人签署一项总额为2.5亿美元的融资协议,大钲资本领投2.4亿美元,愉悦资本跟投1000万美元,并承诺,在特定条件下,可按比例再追加1.5亿美元的投资。

9月,公司宣布与投资者和解,赔偿1.875亿美元。根据和解意向书,瑞幸还需要向SEC支付1.8亿美元罚金,中国方面的相关罚金6100万元,合计超过24亿元,但较此前业内人士估计的百亿美元赔偿,已削减近五倍。

日前,有媒体报道,瑞幸咖啡12月初连发两条公告,宣布开曼群岛大法院已批准瑞幸咖啡在其联合临时清算人支持下提出的计划,涉及重组其2025年到期、年息0.75%的4.6亿美元可转换优先债券。同时,瑞幸咖啡完成与大钲资本关联公司作为牵头投资者的投资协议。

瑞幸咖啡董事长兼首席执行官郭谨一曾表示,虽然这一发展是公司持续重组过程中的又一重要步骤,但债权人的压倒性支持证明了瑞幸咖啡更新后的董事会和领导团队所取得的进展。

12月13日,瑞幸咖啡再次发布公告,正式公布特别股东大会投票结果,有超过98.5%的公众股东支持了“限制部分股东股权转让行为和投票权”的特别动议。

有知情人士向财经网产经记者表示,“新章程和毒丸计划将是瑞幸咖啡防止造假管理层曲线回归的双保险。”这也意味着,该决议的通过,进一步限制了涉及财务造假事件的前管理层回归的可能性。

据财经网产经报道,10月中旬,面对外部资本借助债转股意图成为瑞幸咖啡“敲门人”的动向,瑞幸曾抛出了自己的“毒丸计划”——其将实施股权摊薄反收购措施,赋予董事会可决定稀释任何收购人所持股权的权利。

据了解,新的公司章程将严格限制处于清算流程中的某些原管理层股东股份的转让行为和相应投票权,并严格约束了任何与前造假管理层相关的人,一旦持有公司的股份,其投票权和转让等权利也将受到严格限制。

当下,随着星巴克被曝将过期的原料做成多款畅销饮品售出、篡改保质期等行为,陷入食品安全风波,国内的咖啡市场也正处于快速扩容的发展良机。

浙商证券最新研报指出,目前现制咖啡店市场竞争激烈,但仍有多个突破点存在。一方面从雀巢为代表的速溶咖啡到以星巴克为代表的高端连锁现制咖啡,中间层有巨大空白,机会巨大;另一方面,咖啡品类上突破空间中,新式咖啡饮料机会巨大。

近年来崛起的瑞幸、估值已达约30亿美元的MANNER均主打在国内更为广阔的5-30元价格区间的中端咖啡市场,Seesaw、三顿半等为代表的精品咖啡也正受到热捧。

互联网思维正赋予新零售越来越多的功能。不过,已抢占先发优势,瑞幸的门店数量、规模效应和标准化远超国内其他品牌。截止2021年9月,瑞幸咖啡的门店总数和城市覆盖已超越星巴克。

图片来源:浙商证券研报

此外,有机构指出,MANNER 目前尚处于地区扩展阶段,“0 到1”积累完成但“1 到N”尚需时日,其他中端连锁咖啡店品牌发展程度亦低于MANNER,因此瑞幸目前在中端咖啡店连锁品牌中仍保有较大竞争优势。

尽管曾经的造假风波不甚友好,但瑞幸的优惠券在继续发,新品层出不穷,消费者们并未远离瑞幸咖啡。第一财经周刊在一项针对消费品牌的调研中发现,2020年消费者曾因为造假事件对瑞幸感到失望,但到了2021年,这种失望减少了。消费者给出的答案是:瑞幸新品咖啡饮品价廉物美。

从资本市场表现来上,瑞幸咖啡退市时,市值仅有3.21亿美元,退市后在粉单市场继续交易,目前市值达28.6亿元,比此前高近9倍。结合今年4月再获2.5亿美元融资,如今,资本再次看好现在的瑞幸,可能是不甘此前蒙受的巨额损失,但更多的大概也想在国内火热的咖啡市场再赌一次。

毕竟,收入翻倍、亏损缩窄的瑞幸咖啡距离未来“翻盘”,也许真的只是时间问题了。

(本文首发于钛媒体APP,作者|柳大方)

相关推荐

瑞幸平均一天开7家店,国内门店数年底超星巴克?

星巴克CEO首次回应“将被瑞幸超越”:不太可能

谈融资、谋重组、再扩张,瑞幸又开始讲故事了?

瑞幸等待柳暗花明

“口感星巴克,价格瑞幸”?又一咖啡品牌火了:1家门店估值约1亿

瑞幸之幸

瑞幸重生还差几步?

瑞幸局中人

亏损同比扩大83.4%,瑞幸咖啡拿什么单挑星巴克拳打喜奈双茶?

瑞幸创立18个月即赴美上市 美元真的那么好赚吗?

网址: 单季收入翻倍,门店总数已超越星巴克,瑞幸真的复活了?|看财报 http://www.xishuta.com/zhidaoview23126.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180