众为观点——高光时刻的预制菜如何决胜厨房?

本文来自微信公众号“众为资本”(ID:zwcpartners),作者:下单预制菜的,36氪经授权发布。

风味人间,一场由预制菜点燃的“厨房革命”正在火热上演。

新秀涌起,珍味小梅园、三餐有料等纷纷斩获融资,左手瑞幸、右手趣巴渝的陆正耀也推出“舌尖工坊”高调入场;龙头坐镇,广州酒家、海底捞、西贝等连锁餐饮企业积极布局。在近期的A股市场,预制菜板块也风头正盛连续三天上演涨停潮。

作为只需通过简单烹调就能食用的预制菜,消费者也用行动买单,比如叮咚买菜2021年预制菜全线产品销量同比去年增长300%,佛跳墙、惠灵顿牛排等餐厅复杂菜品也借预制菜的形式进入家常餐桌,"半成品年夜饭"还荣登天猫十大"新"年货榜首。

众为资本通过对预制菜市场的深入调研,以及对美日市场的发展历程回顾,预判预制菜的红利期到来。在充满想象的赛道中,预制菜市场为何此时爆发,入局玩家的成长路径如何,在蓝海竞争中又该如何破局赢战?我们也积极分享自己的思考,供大家参阅。

美味和效率的交互中,预制菜值得你一尝为快。

C端需求爆发、B端市场扩容,预制菜红利期到来

在“吃”上向来精研的国人,对于食物的探索精神已渗透进基因。预制菜其实并非新生食物,但为何能够成为近来餐桌的“人气王”?

各方合力,预制菜走入万家餐桌

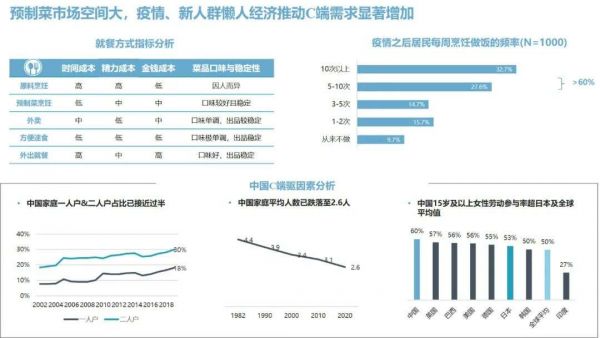

首先,预制菜的产品体验愈发贴合C端用户需求。

疫情无疑是生活方式改变的催化剂。人们对于健康、养生更加重视,外出就餐和点外卖等存在一定的卫生风险,而居家又需要解决家庭的烹饪问题;再加上社会分工、工作节奏加快、女性职场化,时间成本逐渐提高,烹饪的便捷性日益受重视。预制菜的出现则平衡了食品安全和制作便利的问题。

同时,随着经济的发展、人均收入的提高,肉禽蔬菜和休闲零食等消费增加,消费者预制菜购买能力提高;同时,购买渠道的多元化、便利化,也为消费者提供了更加便捷的购物体验,拉动了预制菜消费。

并且,预制菜本身可以实现品类融合,为用户输出一整套“吃什么”方案。消费者的购买行为可以按照“一道菜”为单位进行,并非某个食材单品,这也更符合用户本身的购买习惯。

图例:数据来源千味央厨招股书、国家统计局、世界银行、日本统计局、wind

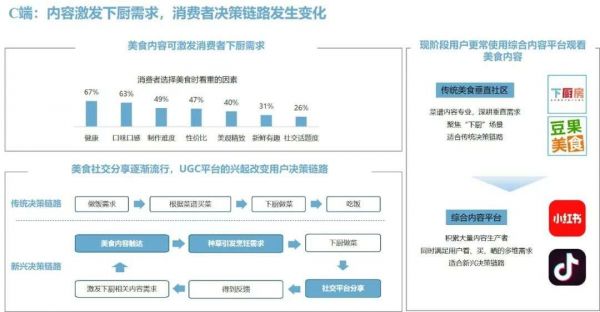

值得指出的是,各类新媒体内容端如火如荼的发展也激发了消费者的厨艺PK欲望。喜欢创新、乐于分享的年轻人,使得美食社交分享逐渐流行,而预制菜上手门槛低,成为不少厨艺小白的分享美食快捷之选。特别是在综合内容平台上实现了看、买、晒一条龙,简单易上手、看起来好吃的预制菜非常能激发消费者的美食烹饪热情。

图例:数据来源易观分析

作为更占大头的B端市场,预制菜的市场空间也在下游餐饮业与冷链物流业的发展中稳步提升。

餐饮行业发展带动餐饮食材采购规模提升,而原材料成本、餐饮行业人工、租金成本等都在上涨——据中国饭店协会的数据,我国餐饮店的平均寿命只有约500天,抗风险能力较差,“三高“造成”一低”(低毛利率)的经营困境需要半成品食材来节约成本,促动餐饮企业“工业化”进程。

而餐饮企业的连锁经营模式也对出品标准化要求提高,对预制食材需求更强。并且,市场不断注入新活力,比如团餐要求可预测性、可复制性强等特点与预制菜的优势天然契合,乡宴聚餐人数多,需要规范、安全出餐,预制菜的出现更便于乡厨采购,得到下沉市场的青睐。

再加上外卖的爆发,出餐更需时效性,使得能够快速响应的预制食材市场需求不断提升。

预制菜产业链“基建”的完善也为其发展稳固了基座,冷链物流行业的快速发展和保鲜技术的提升保证了预制菜的大量稳定运输,帮助预制菜食品销售半径、业务辐射范围进一步扩大。

并且,线上电商物流的便捷也让预制菜有了更广阔的触达空间,大数据的发展实现了精准营销,提高企业的生产销售和运营管理效率,减损增效;再次,农业工业化降低了农牧产品成本,间接提高了消费者购买能力。

择时判断,预制菜红利期来临

制菜的前景如何?通过海外预制菜市场的发展路径,或许能够一窥中国预制菜市场的未来。

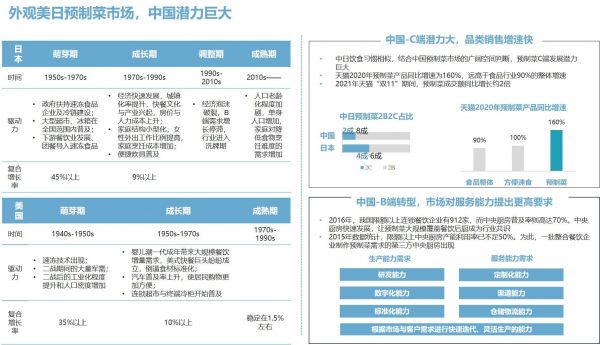

回顾美日预制菜企业的的发展路径,我们看到核心动能与现阶段的中国市场有许多共同点:速冻技术的发展与革新为预制菜发展提供基础;B端与C端的配套设施(如冰箱、电磁炉)为预制菜发展提供配套条件;并且B、C两端均为市场扩张的可选方向;产品的口味和便捷性持续优化以贴和市场需求。

图例:数据来源消费界、欧睿数据、中国证券报、国海证券、深氪研究院

比如日本预制菜在上世纪70 年代末80年代初得到高速发展,每年以20%以上的速度递增。目前,日本预制菜的渗透率已经达到60%以上。

而中国目前的社会结构的核心指标与日本 70年代末非常类似,经济社会的发展要求全面提升效率,便捷化的消费需求出现,催生预制菜的发展。

并且,国内餐饮渗透率及连锁化率均已超过70年代的日本,预制菜渗透率旗鼓相当,预计未来十年中国的B端市场也会出现类似日本的黄金上升期;C端,随着中国一人户和二人户家庭占比的快速上升,家庭平均人数已滑落至与日本的水平相当,中国女性就业率一直高居全球榜首,C端核心驱动的成熟度加快市场的成长速度。

2020年,中国预制菜市场收入已达314亿(出厂口径),同比增长49%,过去五年CAGR达95%。

此外,中国预制菜目前虽以B端为主,但对标日本的行业发展路径,预制菜B端C端占比将逐步调整。中国预制菜企业B端与C端营收占比当前为8:2,对比日本的6:4,未来还会发生很大的结构性变化,市场机遇涌动。

预制菜市场火爆,多元玩家争相入场

味知香于去年上市成为预制菜行业第一股;在一级市场,多家新兴预制菜品牌也已获多轮融资。截至2021年4月底,我国在业存续的预制菜相关企业已高达7.19万家。但整体处于小、弱、散的状态,区域性特征明显,行业集中度较低,尚处在蓝海竞争。

图例:数据来源公开信息、味知香招股书

这也给了玩家们充分竞争的环境。因预制菜介于餐饮和零售之间的特性,使其供给和零售呈多元分布,目前入局的企业主要分为专业派、餐饮派、零售派和综合派。比如,本身就提供就餐服务的的餐饮派提供预制菜产品时,与门店经营产品高度重合;提供速冻冷冻食品的综合派,在消费者心中知名度高,虽然跨品类成功性尚需观察,但消费者基础好。

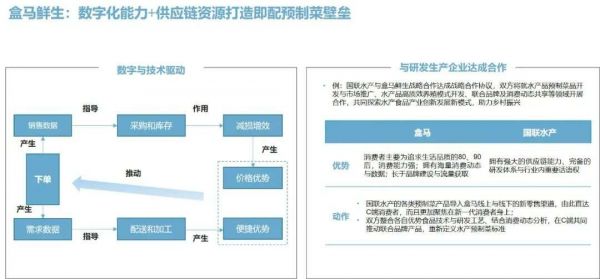

同时,预制菜也成为新零售与传统商超渠道竞争的一个重要创新。年轻一代已成为消费主力,他们对餐饮的品质、便捷度、可选种类有更高要求。新零售渠道通过提供更丰富、更高品质的预制菜,满足这部分用户需求,与传统商超相比,能够在速食餐饮领域获得更高的客单价及复购频次,盒马鲜生就凭借数字化能力+供应链资源打造出即配预制菜壁垒。

数字化运营:大数据实时反馈供销情况,指导采购、库存;通过即时配送、门店现选现做等方式支持用户即买即用,提高新鲜预制菜从生产到销售整个链条的运营效率。

冷链和生鲜资源支持:冷链资源和生鲜供应链的资源复用,使得成本有显著的比较优势;本地生鲜供应链资源可以更好地支持上架地域性产品,解决口味地域性的痛点,建立区域性优势。

即时配送+门店渠道:在一二线城市有300+门店,即时配送服务可以高效触达消费者;门店渠道有利于品牌露出,建立品牌形象,满足消费者预制菜消费的即时需求。

图例:信息来源盒马官网

专业派的能量更是不容小觑。发力B端的千味央厨,深耕速冻米面餐饮渠道,研发优势突出,并不断突破速冻米面传统产品矩阵,开发出诸多适合各个场景的新式米面制品。通过定制服务直营大客户,以独家供货模式深度绑定大客户。通过全国经销商网络以通用品走量,肯德基的油条、真功夫的包子等都是其出品。

图例:数据来源国金证券、千味央厨招股书

预制菜的破局与决胜

总的来看,中国的预制菜市场正处于起步期,尤其C端基础尚需巩固、市场有待进一步教育,供给端需要选择正确的品类突破口,以切入这一新兴品类把握红利入场券。我们初步预判国内预制菜的发展将由供给端推动,破局关键是如何与外卖进行差异化竞争。

当前,中国餐饮市场非常与众不同的一点是外卖渗透率很高,19年就已达到14%,外卖在一定程度上冲击了C端的预制菜市场。供给端在选择切入品类时应尽量避开与外卖的直接竞争,否则替代风险过高;同时目标人群也应尽量避开外卖的核心用户(30岁以下年轻人占60%)错位竞争,以提高转化效率。

比如C端建议选择外卖出品薄弱、在家制作困难、易形成记忆点的品类(如国际美食大通货、而非被过度竞争的国内地方性小吃)。切入消费力强、追求品质却又忙碌的新中产阶级的人群。B端则逐步取代部分中央厨房,广泛服务于外卖、快餐、连锁门店等细分业态。

进一步聚焦到预制菜市场内玩家的近身竞争。

面向B端,其对食材的需求呈现半成品化、集约化、标准化的变化趋势,预制菜企业需加强服务意识和能力:

数字化能力:通过大数据、工业软件和工业互联网等方式方法提高企业数字化能力,助力精细化管理,推动提高经营效益;

定制化能力:餐饮企业的产品差异化竞争对上游餐饮供应链的提出更多定制化要求,这需要预制菜企业具备更强的研发能力、沟通能力和行业认知水平;

柔性供应能力:对客户需求的响应速度至关重要,当前市场变化快、消费者口味多样和餐饮品牌的个性化竞争,预制菜企业需要打造基于数字化和定制化能力的柔性供应链。

在C端,要始终洞察客户痛点,把握核心客群需求。目前,新零售渠道和竞争趋势品牌化带来新的市场机会,预制菜企业的决胜之局需要建设品牌与供应链的双重能力:

预制菜品牌基本覆盖了全部的传统销售渠道,新零售渠道的优势条件为品牌发展带来红利;

品牌建设成为核心竞争力,企业树立品牌形象能够区别于同类竞品,走出激烈的价格竞争,建立自身优势、提升产品附加值;

强大的供应链能力可以解决企业的关键痛点,帮助企业建立竞争优势,新品牌需根据实际情况考虑供应链各环节合作还是自建。

“食不厌精,脍不厌细”,不过,在效率至上的给日常生活中,我们已无法保证每一顿饭都有精力和时间呈现一桌美味,可批量复制、味道尚可、快捷方便的预制菜便成了不少人的最优解,但也在一日三餐中少了一丝最难描绘的“锅气”。并且随着物理位置的不同,人们的口味更是各种所爱。如何满足各地消费者丰富和差异化的饮食要求也是亟待解决的问题。

消费者也不是由工业零件组成的机器,胃衡量着生活的温度,期待预制菜企业能够在方便之外,为我们呈上更具人间烟火气的餐食,尝一口“家里的味道”。

相关推荐

众为观点——高光时刻的预制菜如何决胜厨房?

万亿预制菜风口「上桌」:「胃的注意力」争夺战,掉队意味着出局

为餐企和家庭提供川味预制菜,「王家渡食品」完成近亿元A轮融资

“预制菜”万亿级赛道兴起:销量同比增16倍

新一轮的餐桌升级从预制菜开始

预制菜是餐饮行业的下一个千亿级风口?

36氪首发 | 单月 GMV 近 5000 万元,预制菜供应链平台「找食材」获天使轮融资

开启创业的高光时刻

把餐厅美味搬进家里的冰箱,「珍味小梅园」认为预制菜行业仍处于红利期

36氪首发 | 新中式预制菜品牌「珍味小梅园」完成数千万元B轮融资,坚持“将餐厅级美味搬进消费者的冰箱”

网址: 众为观点——高光时刻的预制菜如何决胜厨房? http://www.xishuta.com/zhidaoview23710.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180