特斯拉强劲财报:美股惨淡,与我无关

图片来源@视觉中国

文 | 真探AlphaSeeker,作者 | 李婷婷

甫一开年美股即遭遇重挫,有分析师直指美股长达10年的牛市泡沫即将破裂,特斯拉也惨遭血洗,今年不到一个月时间里其股价下滑超13%,金融分析公司S3 Partners统计称截至上周五特斯拉空头已获得23亿美元的利润。

上周Netflix令人失望的财报又再次强化了投资者的出逃情绪,因此,特斯拉的这份财报在此时显得尤为重要,是力挽狂澜还是雪上加霜,这份财报影响着未来几月里投资者对特斯拉、甚至对美股科技股的态度。

而特斯拉从不令人失望:

2021年Q4,特斯拉实现总营收为177.19亿美元,高于华尔街预期的166亿美元;实现经营利润为26.13亿美元,经营利润率14.7%,刷新记录期内最高;实现归属于普通股东的净利润为23.21亿美元,同比增长760%,净利润率达到13.1%。特斯拉又一次刷新着自己的季度业绩记录。在过去的两年里,特斯拉的每一份财报几乎都是对电动车批评者与做空者的打脸,对于这个经历曲折的行业来说,特斯拉所证明的就是其财报中所写到的——“电动汽车的可行性和盈利性都不应该再受到怀疑”。

交付、营收、盈利再刷新高

不管二级市场如何波云诡谲,特斯拉在销售市场的表现都一如既往的优异。

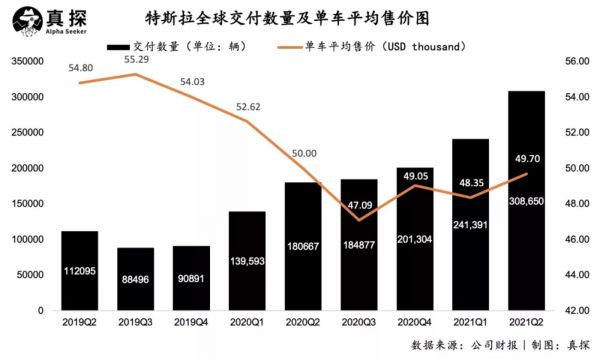

四季度,特斯拉交付30.87万辆汽车,其中包含Model S/X 1.2万辆、Model 3/Y 29.7万辆。这一数字同比增长70.8%,环比增长27.9%,超出了所有分析师的预期,Wedbush Securities分析师Daniel Ives甚至称这一表现好得“让人惊掉下巴”。

全年来看,特斯拉累计交付超过93.6万辆,同比增长约87%。在中国的“学徒”们还在朝着年交付十万目标艰难挺进的时候,特斯拉已经先一步向百万大关发起冲击。

基于交付量的利好,分析师们纷纷上调了对特斯拉的股价预期。穆迪将特斯拉的债务评级由“Ba3”上调了两个等级至“Ba1”,并表示评级还可能会上调,即有望进入投资级;Piper Sandler分析师维持对特斯拉的增持评级,予目标价1300美元;瑞信维持了特斯拉的中性评级,但目标价由830美元上调至1025美元 。

但也不乏有人泼冷水,美银最新发布的报告中预测,大量新款电动汽车上市可能会使特斯拉在美国的市场份额从目前的69%大幅下降,到2024年将降至19%,而通用汽车和福特将占据最多的市场份额。

中国市场也呈现出类似的趋势,根据乘联会数据,2021年1-11月纯电动市场中特斯拉占比为12.7%,相较2020年15.1%的占比有所下滑。

随着新能源车市场规模扩张、产品更加多样化,特斯拉市占率的下滑在预料之中。但特斯拉的优势在于,目前其所实现的毛利水平远超传统车企及新造车同行们,因此其即便不能占有更多的市场份额,但却能占有更多的行业利润份额。

以四季度数据为例,特斯拉营收同比增长65%,但所对应的归属普通股东的净利润却猛涨760%,利润增速远超交付及营收增速。

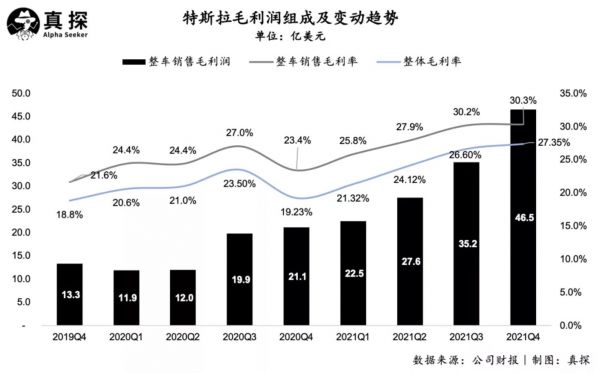

具体来看,营收方面,特斯拉Q4实现的总营收为177.19亿美元,其中整车销售收入为153.4亿美元,占比86.6%,碳积分收入下降至3.14亿美元;全年特斯拉总营收为538.23亿美元,同比增长71%。

营收扩张、规模效应继续发挥出作用,特斯拉单车成本还在被压缩,毛利水平将一众传统车企远远甩在身后:

Q4,特斯拉实现毛利润为48.5亿美元,同比增长135%,毛利率达到为27.4%;其中整车销售业务实现的毛利润为46.5亿美元,整车销售毛利率为30.3%。

费用方面,特斯拉近三个季度以来费率都未出现太大变化,Q4研发费率维持在4.2%、销售及管理费率维持在8.4%。

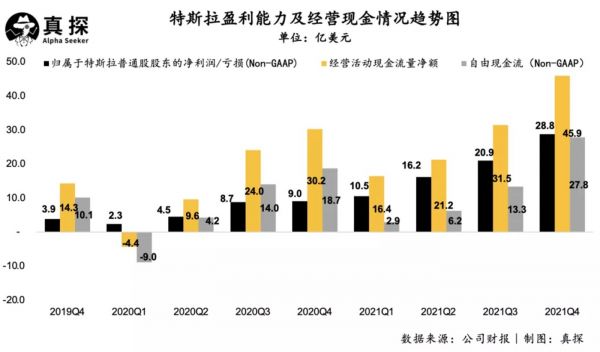

基于上述各个层面的增长和成本及费用控制,特斯拉再次刷新了利润记录,也如其所说证明了电动车的可行性与盈利优势:

Q4,特斯拉实现归属于普通股东的净利润为23.2亿美元,同比增长760%,净利润率达到13.1%;Non-GAAP下归属于普通股东的净利润为28.8亿美元,同比增长219%,净利润率达到16.2%。

期待落空,特斯拉不造新车

缺席了三季度财报电话会的马斯克又回来了,这一次他为市场带来了更多特斯拉新产品的信息——但并没有多少好消息。

其实不只是借此次电话会的机会,特斯拉在近期通过多种方式不断释放着有关新产品的进展。在电动皮卡(Cybertruck)、电动卡车(Semi)、超级跑车(Roadster)三个项目上,特斯拉已经屡次失信于市场,但越发激烈的市场竞争似乎让特斯拉也感到了压力。

Cybertruck在2019年底亮相,后多次推迟生产计划。据Global Equities Research分析师Trip Chowdhry透露,特斯拉可能会在2022年3月举办一场特别活动,公布两款全新版本的Cybertruck,且相比起首发版本将有重大调整。近日,有疑似Cybertruck的量产版照片在海外论坛上曝光,新车缩小了车身尺寸并进行了一些细节调整。

目前特斯拉Cybertruck已经拿到了超过120万辆订单,但要解决完这些积压的订单不知要何年何月了。马斯克在财报电话会上表示,由于供应链问题,尤其是芯片短缺,Cybertruck的量产不得不推迟,同时,产量也会受到大大限制。而对于具体的量产时间,马斯克只说了“希望明年可以”。

无论如何,即便消费者还愿意等待,特斯拉也已经不能再拖了。电动皮卡赛道的竞争比预期中更加激烈,福特已经宣布要将2023年电动皮卡F-150 Lightning的年产量提高到15万辆,通用去年已经发布了“GMC Hummer EV”计划于今年开始量产,此外通用在CES上还宣布了新款电动皮卡计划。

网上流传的Cybertruck量产版实车图

另一款市场等待已久的新产品是电动卡车Semi,2017年发布、计划2019年投产,但正式交付的时间一拖再拖,直到这个月,首批15辆Semi终于要交付给客户。这次拿到新车的是百事可乐公司,其在此前向特斯拉下了100辆Semi的订单。

Semi真正地大规模交付也应该是2023年的事了,并且前提还是电池产能符合预期。Semi配备的是特斯拉新发布的4680电池,但正如马斯克所说“4680电池是一项创新产品,需要进行数十项重大改进”,开发难度不低。最新消息是,松下预计最早于2023年量产4680电池。

特斯拉Semi

特斯拉计划表中2023年还要实现超级跑车Roadster的量产。特斯拉在2017年推出第二代Roadster跑车,计划将在2020年交付,同样不出意外地推迟再推迟。去年底,特斯拉官网中删除了Roadster的定价信息,据猜测Roadster所有的名额都已经被预定一空。

除了三辆已公开的产品外,市场还期待着特斯拉能带来新的惊喜——更低价的乘用车型。

此前,特斯拉在公开场合表述过的“2.5万美元车型”,市场上关于该产品命名、车体结构、真实售价的传闻纷纷杂杂,甚至有媒体直接将此称为“近十年最值得期待的新车”。但特斯拉并没有计划满足市场的这一期待,马斯克在财报电话会上公开回应“目前没有开发2.5万美元的新车,而且今年也不会推出任何新车”。

马斯克解释说,很多零部件都是共享的,尤其是芯片,无法得到更多供应,“推出任何新车都不会对交付量有好处”。

任务繁重的产品计划表、市场期待的新车计划落空......通过梳理,不难看出特斯拉并没有表面上看起来那么游刃有余,实际上在供应链及产能大考下,其研发及量产任务可谓艰巨。

2022,特斯拉的产能大考

Model 3/Y 与日俱增的市场需求量能不能满足,皮卡的120万订单能不能交付,什么时候才有余力计划新产品......考验与限制着特斯拉的还是产能问题。

正如特斯拉在本季度财报中写道的:“我们相信在电动车市场竞争中起到决定性作用的,是通过供应链和扩产来提高产能。”在2022年,观察特斯拉发展的一个重要线索就是其产能扩张情况。

目前,特斯拉已经投产的工厂依旧只有加州工厂和上海工厂。根据最新财报,特斯拉加州工厂的年产能约为60万(10万辆Model S/X与50万辆Model 3/Y),上海工厂的年产能为大于45万辆(全部为Model 3/Y)。

其中,据海外媒体报道,加州弗里蒙特工厂在2021年实现了平均每周生产8550辆汽车的成绩,超过丰田在肯塔基州的工厂,已成为目前北美产能最强的工厂。但即便如此,现阶段加州工厂与上海工厂相加年产约105万辆的能力,也仅仅是能满足今年交付需求而已。

扩大产能是特斯拉迫在眉睫的需求,也决定着特斯拉能否充分释放增长潜力。特斯拉联合创始人施特劳贝尔本月在接受采访时就提到了,电动车的需求正在飙升,但产能的提升速度却跟不上需求,“这让人们有点措手不及”。

特斯拉的柏林工厂原计划于2021年7月投产,但因环保问题受到当地监管,投产时间被迫延迟。好在根据最新消息,特斯拉柏林工厂已经正式开始筹备进行Model Y的大规模生产,特斯拉的欧洲网站也同步更新了交付预期时间,时间为2022年3月。

马斯克曾经对外表示,柏林工厂有望实现45秒持续生产循环,平均每周 75% 的时间可以保持正常运行,如果全天候运行,那就是大约周产一万辆汽车。按这个数字计算,柏林工厂年产能超过50万。

此外,特斯拉位于德克萨斯州的超级工厂也投产在即。财报电话会上透露,特斯拉2021年底就已开始在德州工厂生产配备了4680电池的Model Y,现在正在为这些新车做最终认证,可能在本季度末开始交付。

特斯拉柏林超级工厂

柏林与德州两座超级工厂的投产,以及加州与上海工厂的扩产,合力作用下2022年特斯拉的产能与交付量或将迎来一个大幅度的提升。并且,马斯克在电话会议上表示,特斯拉正在寻找新的工厂位置。

投行Piper Sandler认为,特斯拉今年将能够交付超过150万辆汽车;摩根士丹利分析师所给予的预期更高,其认为特斯拉位于德州和柏林的工厂即将投产,年产量将由2021年第三季度末的略高于100万辆增长至近300万辆,特斯拉2022年交付量将增长逾一倍,即在200万辆左右。对此,马斯克表示特斯拉2022年交付量将轻松增长至50%以上。

但能否实现既定目标,除了特斯拉自身生产线能力外,还取决于电池、芯片等供应链厂商。特斯拉在财报中提出警告,2022年供应链带来的限制还将持续。在长期向好的大趋势下,新能源车飞速增长的市场需求与产业链供给能力之间的差距,还需要更多的时间来逐步拉齐。

在暴涨暴跌中游移不定的投资者们,也需要这个年轻行业与年轻玩家们给予更多的耐心。

相关推荐

特斯拉强劲财报:美股惨淡,与我无关

美股科技股周一强劲:纳指大涨2% 波音大跌5%

美股财报季渐入高潮,本周这五只股谁能摆脱市场"桎梏"?

BAT财报将重磅登场,美股下周该关注什么?

财报季迎小高潮,下周美股应该关注什么?

财报季持续科技股首当其冲,下周美股应该关注什么?

中概股财报季迎来高潮,下周美股应该关注什么?

Facebook财报前瞻:广告业务增长强劲,汇率逆风挑战仍不小

特斯拉财报解读:扭亏为盈后资本市场疯狂反弹?

美股全线收跌 道指跌超百点,科技股财报季拉开帷幕

网址: 特斯拉强劲财报:美股惨淡,与我无关 http://www.xishuta.com/zhidaoview23722.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180