营收创新高,中芯国际如何才能吃透“缺芯红利”?

文 | 价值研究所

北京时间周五早间,港股中芯国际高开高走,早盘涨幅一度扩大至近3%。支撑股价走高的,则是前一天发布的2021财年四季度财报。整体来看,中芯国际四季度营收符合预期,利润、毛利率则带来了不少惊喜,更重要是的其主攻的成熟制程晶圆产能进一步扩张。

作为中国大陆地区规模最大、技术也是最先进的晶圆代工厂商,在国内企业面临外国巨头多方掣肘和极限施压的大背景下,中芯国际肩上的担子比以往更沉重一些。这一份出色的财报,无疑让市场吃下了一颗定心丸。

但细看中芯国际的业务版图和营收结构,问题也还是很明显:供应链掌控力不足、人才流失问题依旧存在、设备过于依赖外国巨头……

在芯片荒蔓延,三星、台积电等巨头内卷加剧的情况下,中芯国际的未来必然是机遇与挑战并存。

营收再创新高,中芯国际专注产能扩张

从某种程度上讲,中芯国际和如今的A股“新股王”宁德时代有不少相似之处:行业内是无人不知、无人不晓的头部厂商,业外人士却只感到“不明觉厉”,对其业务并未有过多了解。

价值研究所认为,对于不熟悉中芯国际的朋友来说,只需要记住几个关键点就够了。

首先,按当前市占率、业绩计算,中芯国际是大陆第一、全球前五的晶圆代工企业,全球市占率超过5%。

其次,通讯设备、消费电子相关的芯片晶圆代工业务,是中芯国际最主要的营收支柱,其产品被广泛应用在逻辑芯片、混合信号/射频芯片、耐高压芯片和系统芯片之中。而作为大陆地区综合实力最强的晶圆代工企业,中芯国际的客户遍布智能手机、智能家居、汽车等行业,华为海思就是其重要客户。

众所周知,由于供应链紧张、芯片荒蔓延全球,头部半导体企业过去一年可以说是赚得盆满钵满。从财报揭露的数据来看,中芯国际在营收、毛利、核心业务产能等关键数据上均表现不俗,客观上带动了股价上涨。

一方面,中芯国际整体营收、毛利率均超过市场预期,在半导体需求不断增长的大背景下,吃到了一波又一波的红利。

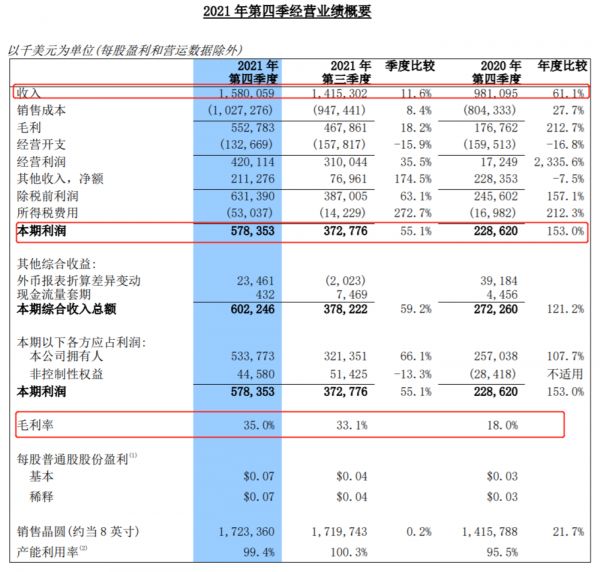

数据显示,四季度中芯国际销售收入为15.80亿美元,较第三季度的14.15亿美元增长11.6%,同比2020年第四季度的9.81亿美元则录得61.1%的显著增长。毛利率的表现更是令人惊喜,达到35%,较去年同期的18%几乎翻倍。

在价值研究所看来,毛利率的上升主要可以归因于芯片产能紧缺带来的涨价潮。

翻看记录可以发现,从去年二季度开始,包括中芯国际、台积电、三星、联电在内的头部晶圆代工企业都相继作出了涨价决定。中芯国际在去年4月份就宣布全线涨价,已上线订单维持不变,已下单未上线的订单将陆续按照新价格交易。

按照涨价时间推算,去年下半年中芯国际的绝大部分订单都已按照新价格执行,客观上推高了毛利率。数据显示,中芯国际四季度单片晶圆毛利为321美元,环比增长49美元,单片晶圆的收入则较三季度增长了94美元。

(图片来自中芯国际财报)

另一方面,产能的不断扩张以及产能利用率的上升,表明中芯国际依然深得客户信任,涨价在短时间内并不会对其业绩带来负面影响。

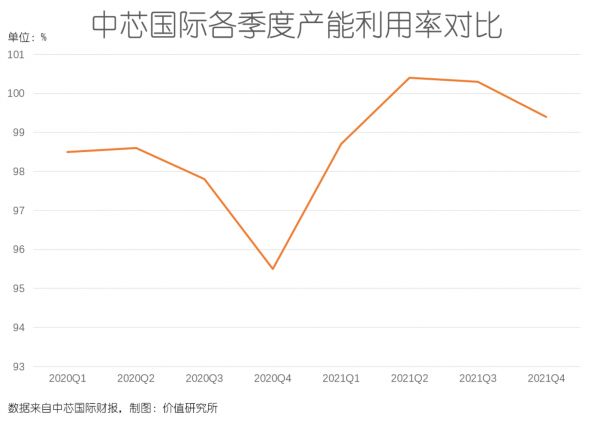

数据显示,中芯国际四季度产能利用率为99.4%,虽未能实现连续三个季度破百,也维持在了极高水准。从付运量数据来看,等效8寸晶圆达到1723千片,比2020年同期有长足进步。

除了8寸之外,中芯国际的12寸晶圆产能也在持续扩张。需要知道的是,中芯国际是目前大陆地区12寸晶圆量产规模最高的企业。在联电紧跟台积电、三星的步伐开始死磕先进工艺,以及国产化替代趋势盛行的情况下,市场上可能会出现更多的12寸、8寸晶圆供应空缺,这也给中芯国际带来机会。

值得一提的是,过去一年中芯国际都在积极筹备产能扩充计划,包括投入近40亿美元扩充12英寸、8英寸晶圆生产线。此外,考虑到实体清单制裁的影响,中芯国际还加强了对FinFTE多元平台的开发。

在缺芯、涨价、扩产等诸多因素的推动下,中芯国际的营收、利润、毛利率都实现大幅增长,这固然值得庆贺。但与此同时,我们依然要正视其和第一梯队三大晶圆代工巨头的差距。

根据IC Insights的报告,中芯国际过去几年一直雄踞中国大陆地区纯晶圆代工企业市场销售额排行榜榜首,在全球也稳居前五,和联电不相上下,但明显落后于台积电、三星和格罗方德。

回归过去这些年的发展历程,究竟是什么在制约着中芯国际更进一步?是技术、人才还是资金?作为大陆地区晶圆代工霸主的中芯国际,距离台积电和三星究竟还有多长距离?

这或许是很多人心中共同的疑问。

成长的烦恼:人才、技术、供应链

追溯到中芯国际上市前发布的《企业社会责任报告》,有一组数据值得我们留意:30岁以下员工流失率严重,在所有离职人员中占比接近80%。

价值研究所在此前的半导体行业2022年年底前瞻中就说过,未来一年针对行业高端人才的争夺战将会非常激烈,台积电、联电、三星等晶圆代工巨头都在用高薪厚职笼络人才。在这当口,中芯国际人才流失率严重、对高端人才吸引力不足等问题被进一步放大。

造成这种现象的原因是多方面的。

一方面,中芯国际的薪资支出水准在业内并不突出,和同梯队的竞争对手相比都没有太多优势可言,过去几个季度的薪资支出甚至出现下降趋势。

尤其是去年第二季度,中芯国际研发人员数量为1785人,薪酬支出合计为2.3亿,平均薪酬12.9万,较2020年同期的2419人、3.26亿和13.5万全面下滑。对比之下,台积电在去年1月份进行大规模的结构性调薪,大部分核心技术人员的薪资都有至少20%的提升。

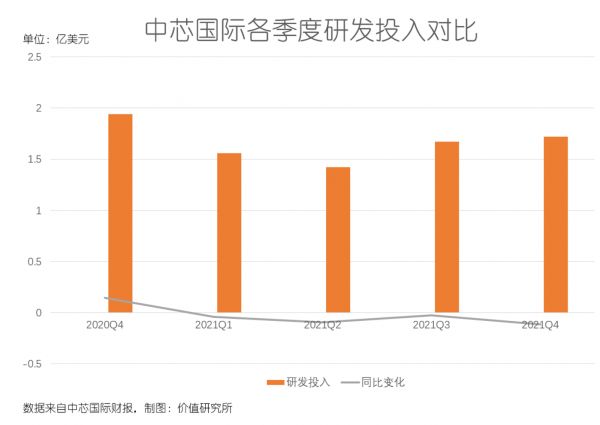

来到下半年,情况也没有太大改善。第四季度,中芯国际研究及开发开支为1.72亿美元,环比第三季度微增2.8%,同比2020年第四季度却下滑11.5%。从研发团队的规模和研发费用率的变化趋势来看,上市之后中芯国际的研发投入并没有太大进步。

另一方面,除了钱不到位之外,中芯国际在管理、企业文化方面似乎也存在不足之处。

InfoQ此前曾报道称,有知情人士爆料,在2017年实行双CEO制,由赵海军和梁孟松共同掌舵之后,上述问题变得更加突出。华夏时报统计的数据显示,截止去年上半年,中芯国际离职率是同行的1.3倍左右,研发人员的比例也一路从2019年上市前的接近18%下滑至但当前的不足14%。

值得一提的是,去年7月份,中芯国际宣布技术研发副总裁吴金刚正式离职——要知道,在离职前不到两个星期,吴金刚才在临时股东大会上被授予了16万股的限制性股票。而根据华夏时报的报道,在2017年实行双CEO制之后,吴金刚就曾萌生退意。

由此可见,除了薪酬待遇比不上台积电、联电之外,中芯国际在企业文化、内部管理上都存在一些不足,在技术上也无法提供和台积电、三星类似的成长空间,都是拉低其人才吸引力的重要原因。

然而,留不住人才是困扰中芯国际多年的老问题,却不是唯一的问题:供应链过于依赖外国巨头,技术上和台积电、三星、格罗方德的鸿沟迟迟无法弥合,都在制约着它的发展。

在供应链方面,中芯国际国产设备占比低、关键技术被外国巨头卡脖子早已是公开的秘密。

以光刻机为例,中芯国际此前已经不止一次公开抱怨ASML延迟交货对其产能造成的影响。在去年二季度的财报电话会议上,CEO赵海军就表示,中芯国际的28nm制程晶圆扩产计划因为设备交付出现问题而有所延缓。

虽然赵海军没有直接点名ASML,但价值研究所翻查的信息显示,去年二季度ASML方面曾表示,和中芯国际在2018年签订的DUV光刻机订单交付时间会延长至2021年12月底。有鉴于此,即便中芯国际拥有的DUV光刻机足以支持现有生产线的运行,ASML延迟交货无疑也会对其产能扩张计划产生不利影响。

在技术工艺上,中芯国际现阶段落后于三星、台积电,也是业内的共识。

不同尺寸的晶圆产品,主要可以划分为成熟制程和先进制程两个板块:前者是28nm及以上制程,主要应用于中低端手机、数字电视、蓝牙芯片、PC、可穿戴设备等领域;后者的制程在22nm及以下,主要应用于中高端手机AP、基带、CPU、显卡GPU和矿机ASIC等高端产品。

目前,台积电、三星已经在先进制程上进行疯狂内卷,将晶圆精度带入7/5nm时代,而中芯国际最拿得出手的还是14nm和28nm制程晶圆。

不过从过去一年的发展策略来看,中芯国际似乎不再死磕先进制程,反倒是把精力和资源重新投入到成熟制程的产能扩充上。

技术壁垒极高、未来发展趋势也十分明确半导体行业,乍一看并不具备所谓的弯道超车机会。但对于中芯国际来说,扬长避短,躲三星、台积电锋芒,或许也是一个值得期待的策略。

主攻成熟工艺,中芯国际不用一条路走到黑

数据显示,中芯国际四季度28nm及以下制程晶圆产能占比上升至18.6%,增长势头相当不俗。但从整体上看,代表成熟制程的12寸晶圆(对应90nm及以下尺寸)占比仍然是最高的,超过60%,营收也达到8.94亿美元,同比录得78.6%的大幅增长。从细分尺寸来看,150/180nm制程晶圆营收占比最高,为28.6%;55/65nm、40/45nm制程晶圆营收占比也分别达到26.8%和15.3%。

(图片来自长桥海豚投研)

在价值研究所看来,28nm及以下制程晶圆固然是晶圆代工巨头们未来的竞争焦点,三星和台积电也早早把精力转移到这片战场。但从需求的角度看,成熟制程仍然占据着超过50%的市场占有率,其重要性不容忽视。

正如前文所言,先进制程晶圆的应用领域主要为中高端手机AP、基带、CPU和矿机ASIC等。但在成熟制程的下游,也不乏物联网、汽车MCU、中低端手机蓝牙芯片、可穿戴设备、基站和便携式电子设备等近年来增长势头同样迅猛的需求方,增长潜力绝对值得期待。

事实上,除了三星和台积电之外,联电、格罗方德、华虹半导体等第二梯队企业近年来的营收支柱依旧是成熟制程晶圆,而且同样赚得盆满钵满。

以实力和中芯国际最接近的联电为例,去年前三季度其主要营收来源于12寸成熟制程晶圆产品。其中,40/65nm和65/90nm制程晶圆收入占比进一步提升,12寸成熟工艺晶圆产能环比上升近6%,且已经连续10个季度录得环比增长。

对于中芯国际来说,现在要做的或许是吸取此前的教训,弥补自己在人才留存率、供应链管理上的不足。

事实上,过去一年中芯国际已经针对这两个短板作出了不少努力。比如在供应链上,中芯国际通过投资更多上下游企业、调整采购策略等方式,丰富供应链队伍。

去年10月份,中芯国际副总裁张昕表示,该公司采购策略正式从低价者得和降价30%,转变为通过批量采购支持战略供应商。此外,中芯国际还将联合国内高校、科研院所建立产教研人才培养基地,务求提高国产设备替代率,缓解被ASML等国外巨头卡脖子的窘境。

当然,中芯国际也不会放弃对先进制程的争夺。去年9月份,中芯国际宣布将在上海临港再建一座晶圆厂,建成后计划每月量产10万片12英寸晶圆——这已经是中芯国际在过去一年内第三次宣布扩充产能。而且几乎在同一时间,台积电、联电也都宣布扩充28nm以下制程晶圆产能。

据媒体报道,台积电已经在去年着手部署更成熟的FinFET架构,以实现更精确的跨通道电流控制,向3nm制程发起挑战。如果一切顺利的话,台积电有可能在今年年底实现3nm制程晶圆的量产,苹果则会成为其首批客户。

头部晶圆代工巨头这场针对先进制程的争夺战,或许才刚到高潮。

写在最后

在价值研究所的记忆里,中芯国际登陆科创板时的盛景到现在还历历在目:

计划募资200亿,却因为投资者申购过于火爆最终完成530亿元的超额募资,四倍于科创板第二名的中国通号;中芯国际的超级IPO还诱发国内半导体企业集体狂欢,上海新阳、中微公司、韦尔股份、汇顶科技、盛美半导体都通过pre-IPO的方式参与这场盛事……

对于中芯国际来说,上市时的辉煌不代表长久的顺遂,其发展之路也并非一帆风顺。这一路走来,它所承载的赞誉是不少,遭到的质疑也不输绝大多数同行。不过有一点是不可否认的:中芯国际的潜力、上限,绝对是国内一众芯片半导体企业中最值得期待的。

就目前而言,中芯国际和台积电、三星等顶级巨头相比,无疑还有很大差距。从死磕先进制程到回归成熟制程,中芯国际也经历了数次战略调整,仍在努力适应市场的变化。

但考虑到芯片半导体行业的广阔前景,我们相信中芯国际的未来还有无限可能。

相关推荐

营收创新高,中芯国际如何才能吃透“缺芯红利”?

缺芯潮下疯狂扩产,台积电营收创新高

全球缺芯再升级,蔚来被迫停产,中芯国际2020归母公司利润暴涨204%

业绩快报丨中芯国际Q1营收11亿美元,同比增长22%

对话中芯国际创始人张汝京:中国化解缺芯风险的几点看法

中芯国际,还是中招了

中芯国际上市,是泥菩萨还是金菩萨?

中芯国际153亿建厂背后:全球疯狂扩产填补缺芯窟窿

万众瞩目的中芯国际上市,是泥菩萨还是金菩萨?

中芯国际能否靠14nm工艺翻身?

网址: 营收创新高,中芯国际如何才能吃透“缺芯红利”? http://www.xishuta.com/zhidaoview23840.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180