要上市的舒客牙膏:打不过云南白药,抢不过年轻网红

图片来源@pexels

文丨开菠萝财经(ID:kaiboluocaijing),作者丨苏琦,编辑丨金玙璠

你家洗漱台上的牙膏和牙刷是什么牌子的?

不知道有多少人用的是舒客。其背后母公司薇美姿已于2月8日正式向港交所递交招股说明书,拟主板挂牌上市。

成立于2006年的薇美姿,从2019年到2021年前三季度的收入增幅已经渐趋平缓,维持在16亿左右。整体收入与同行相比表现平淡,2021年前三季度的收入仅有其老对手云南白药的1/23。而由于舒客在营销和广告的大力投入,从2019年到2021年前三季度,其经调整净利润在1亿元左右。

口腔护理赛道因为市场容量大、增速快、购买频率高等特点,在业内素有“个护生鲜”之称。国内这个赛道的发展进程可以分成三个阶段。

虽然一度饱受外资品牌挤压,但曾在上世纪四五十年代诞生了不少老牌企业,如两面针、黑人、中华等;

2005-2006年,走中草药路线的云南白药和主打口腔护理的舒客先后面世,新型国产牙膏品牌登上舞台。

伴随90后、00后成长为消费主力军,从2015年开始,口腔护理细分赛道涌现了一批年轻企业,它们带来了名目繁多的牙膏、电动牙刷、水牙线、牙贴、漱口水等产品,资本也随之而来。

据动脉网统计,仅2021年上半年,国内口腔一级市场一共发生33起融资事件,融资总金额逾50亿元。

诞生于行业新旧交替期的舒客,也扮演了承上启下的角色——既持续推进牙膏/牙刷主业的创新,也将触角伸向电动及专业口腔护理领域,在2016年,几乎与usmile、素士等新品牌,同时间段推出了早晚分护声波电动牙刷。

但16年过去,手握先发优势的舒客,处境却越发尴尬。

有业内人士总结了其面临的“三大尴尬”:产品定位不够明确,销售渠道偏传统,不如新兴口腔护理品牌更“懂”年轻人。

在经历两次“被收购”传闻后,薇美姿如今的上市之路依然不被看好,如今,口腔护理赛道老兵争抢、新人辈出,留给舒客的时间或许不多了。

尴尬一:产品定位不明确

过去那些畅销的口腔护理品牌背后,除了品牌认知度高,更重要的是有清晰的品牌定位。

牙膏是有心智的。在大多数70后、80后消费者的印象里,牙龈出血买云南白药,牙齿敏感用冷酸灵,美白牙膏买黑人,防蛀防龋选佳洁士/高露洁,儿童牙膏买纳爱斯伢牙乐/青蛙王子。

提到舒客,大多数用户可能没有一个清晰的认知。

易观分析新消费行业资深分析师李应涛认为,即便消费者代际更替,云南白药们形成的用户印象也很难被取代,新品牌想要抢夺用户心智,就要切更细分、更差异化的产品。

结合多份报告的数据,美白功能的牙膏市场占比最大,达到近30%,主要原因是消费新生代更关注牙齿美白。舒客主推的酵素美白牙膏,就是这个细分市场中的产品。

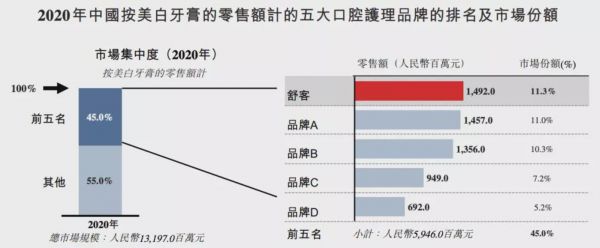

据薇美姿招股书给出的数据,按2020年美白牙膏的零售额计,国内五大品牌共占45%的市场份额,舒客在中国美白牙膏市场中排名第一,占11.3%。

舒客在中国美白牙膏市场中排名第一 来源 / 弗若斯特沙利文

但李应涛认为,舒客强调的是自己在中国品牌中的市场份额,事实上,在美白牙膏市场中,国货牙膏依然面临国际品牌的强力挤压。而且舒客主打的“酵素美白”,虽有新意,但也存在一定争议,因此不容易在美白品类中形成明显的竞争优势。

多位用户提到,在购买牙膏时,多是被社交平台的博主种草。以小红书为例,相关“种草”和“测评”笔记中,舒客牙膏被提及的主要关键词是性价比、包装和口味,但美白功效的描述则多为“无功无过”或“需要搭配牙贴才能有明显的美白效果”。

想单纯靠美白牙膏攻占市场,难度很大。2015年,舒客进行了大转型。

一方面,推出儿童口腔护理品牌舒客宝贝,为12岁以下儿童提供儿童牙膏和儿童电动牙刷等产品;另一方面,拓展电动及专业口腔护理业务,推出电动牙刷、水牙线、便携式漱口水、牙贴等新品类。

舒客品牌三大产品线来源 / 薇美姿招股书

艾媒咨询CEO兼首席分析师张毅分析,从“除了做成人牙膏也做儿童牙膏,除了做电动牙刷还做漱口水”的思路来看,舒客一直想切新的用户群体。

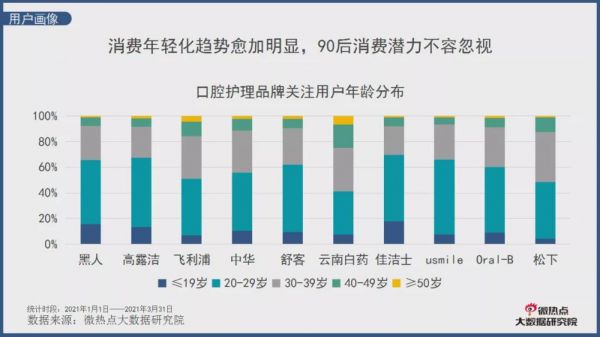

新动作的确为舒客吸引了一批年轻用户,但依然不敌部分老品牌。据微热点大数据研究院发布的《2021年一季度口腔护理行业网络关注度分析报告》显示,舒客的品牌关注度,在29岁以下用户群体中占比超过60%,仍落后于黑人、高露洁和佳洁士等老品牌。

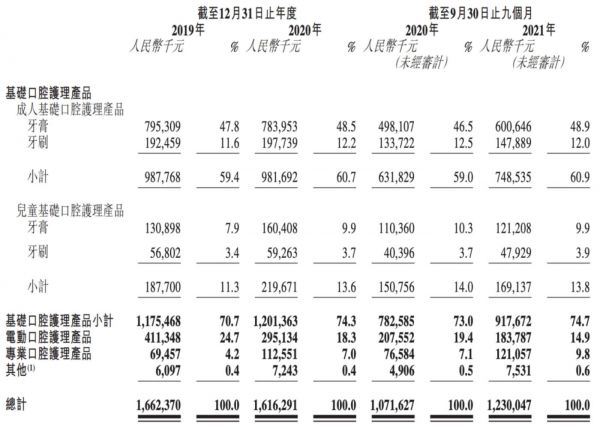

从实际数据看,新产品线的贡献度变化不大。招股书显示,舒客的儿童基础口腔护理产品、电动及专业口腔护理产品,对总收入的贡献始终在四成上下,2019年至2021年前三季度的比例分别为40.2%、39.3、39.1%,还无法支撑起半壁江山。

来源 / 薇美姿招股书

CIC灼识咨询总监姜骁潇对开菠萝财经分析,相较于其他品牌,舒客打造的是一个全方位的口腔护理解决方案,但由于产品线过于全覆盖,导致在每个细分品类上都不算突出,相对于专注单一品类细分的品牌来说,舒客的品牌定位不算精准,未来整体竞争力预计变化不大。

尴尬二:一年花6亿打广告,但营销与渠道脱节

舒客的口腔护理产品线分为基础、电动和专业,牙膏牙刷依旧是主业。且各部分占比相对稳定,在报告期内(2019年至2021年前九个月)都保持着7:2:1的比例。

这种业务配比,减少了主营业务的压力,也为其在疫情期间保存了一定的实力。

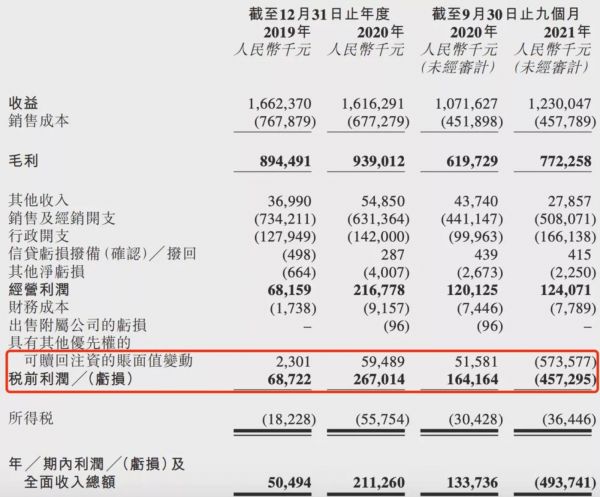

招股书显示,舒客2020年的收入受疫情影响,同比微降2.8%至16.16亿元,截至2021年前三季度,收入同比增加14.8%至12.3亿元,但较2019年和2020年全年收入有一定差距。

值得注意的是,舒客在2019年到2020年保持正向盈利,净利润分别为5049.4万和2.11亿。但截至2021年前三季度,公司却亏损4.94亿,不过这并不是真正的经营亏损,只是当期计入了5.74亿元可赎回注资的账面值变动。抛开这一影响,舒客2019年、2020年以及2021年前三季度的经调整净利润分别为4819.3万元、1.52亿元和1.29亿元。

来源 / 薇美姿招股书

“舒客的利润还可以”,李应涛指出,2020年相较2019年在营收减少的情况下,利润增加了1个亿,归功于其坚持的高端定位,为其带来了在业内相对偏高的毛利。舒客的毛利率在2019年、2020年以及2021年前三季度也呈现逐年递增趋势,分别为53.8%、58.1%和62.8%。

这在牙膏行业处于什么水平?拿云南白药为例,2021年前三季度其营业收入约283.62亿元,是舒客同时期收入的23倍;实现归属于上市公司股东的扣非净利润约36.67亿元,是舒客同时期的28倍。

李应涛表示,舒客营收、利润非常依赖营销投入,常年营销费用率约40%,一旦营销效果欠佳,就会出现营收、利润下滑的局面。

这是舒客的另一“尴尬”,营销打法偏线上、销售渠道又偏传统,渠道与营销脱节。

2019年是舒客疯狂打广告的时间,邀请贝克汉姆、李冰冰作为代言人,并在热播剧中《恋爱先生》植入,那一年,薇美姿的广告开支达到1.11亿。

如今薇美姿更多的是利用小红书、抖音等社交媒体触达年轻消费群体,这些营销动作也不便宜。招股书显示,薇美姿线上渠道的推广开支从2019年的12.3%,增长到了2021年前三季度的近30%,至今依然保持一年6亿多的广告开支。

来源 / 薇美姿招股书

但在销售渠道上,舒客仰赖的一直是线下渠道。

从2019年到2021年前三季度,薇美姿线下渠道的营收占比保持在60%上下,即便在线上疯狂投入,线上渠道收入占比变化不大,仅从37.9%增长到了43.3%,其中线上直接销售占比为24.4%。姜骁潇认为这个数字相比许多新兴国产口腔护理品牌来说,仍旧属于较低水平。

在线渠道包括天猫、京东、拼多多及抖音、小红书、美团等来源 / 薇美姿招股书

其实,薇美姿两位创始人的基因,一定程度上决定了舒客更依赖线下经销商。创始人王梓权曾在广州蓝月亮担任销售部门经理(1994年12月至1996年12月),创始人曹瑞安也曾在蓝月亮担任销售总监(1994年12月至1998年5月)。

一位日化行业从业者表示,舒客的成功路线类似曾经的蓝月亮,玩“城市会战”——把城市经理聚到一起,靠他们用“强势终端地推+导购员人海战术”去卖场促销,让销量在短时间暴涨。

线下渠道打法陈旧,舒客试图大力发展线上营销,但在线上渠道的拓展上,又效果甚微。“口腔护理领域的牙膏牙刷品类,技术门槛并不高,现有品牌主要打的是渠道门槛。对于目前来说,舒客在线上渠道很容易被新生力量挑战,在没有特别明显的用户心智的情况下,很容易陷入危险。”张毅分析。

尴尬三:老玩家、新品牌夹击

据开菠萝财经总结,国内口腔护理大致经历了三轮消费浪潮,一些国产新品牌抓住时代机遇应运而生。

第一轮浪潮的主角是牙膏品牌,在外资企业的挤压下谋求生路,结局是或被收购后失去主动权,或上市之后惨淡经营,其中以黑人牙膏、两面针为代表。

浙江宁波严氏兄弟在1933年创立了黑人牙膏的母公司“好来化工”,在1985年被高露洁收购50%的股份后,先后经历两次被动改名。而曾是柳州人骄傲的两面针,2004年成为行业首家上市公司,登陆资本市场后却因为盲目扩张业务,从2006年至2018年连续13年扣非后净利润为负。

牙膏市场在很长一段时间内,被高露洁、宝洁(佳洁士)和联合利华(收购“中华”牙膏)三大外资品牌抢占,市场大打价格战。直到以舒客、云南白药为代表的新型国产牙膏品牌成立,开始了第二轮浪潮。

2005年正式推出的云南白药牙膏,一改国内品牌昔日低端的定位,走起了高端科研(中草药)路线。而2006年推出的舒客,在牙膏之外,开始主打电动牙刷和儿童品牌,将牙膏品牌拉入“口腔护理”大赛道。

随着90后、95后甚至00后成为新的消费主力,口腔护理赛道出现了一大批新锐势力,以素士、usmile、参半等为首。它们瞄准更新潮的细分品类,利用更贴近年轻人的营销和销售渠道,开发更新奇的产品形态,迅速打造网红爆款,获得了VC青睐,未来有望弯道超车。

数据来源 / 天眼查 制图 / 开菠萝财经

可以看到,舒客在这三代浪潮中扮演的是承上启下的角色。但这个曾被看成是口腔护理行业的黑马,在近几年的发展中,却先后传出“将被高露洁、联合利华收购”的消息。

舒客此时IPO,是否找到了一条出路?对此,多位行业人士认为,其现有的三大版块的发展都存在难关。

首先,产品的研发专业性和产品质量需要进一步加强。比如,对于舒客在做的电动牙刷市场,李应涛表示,这个赛道已有相对专业的品牌,且与舒客擅长的牙膏研发业务相去甚远,舒客要在该市场出位,难度较大。

其次,舒客要在电动牙刷、牙贴、漱口水等增长较快的细分品类上,与新锐品牌抗衡。姜骁潇认为,目前来看,在这些品类下已经出现了更贴近年轻人的国产品牌,例如电动牙刷中的usmile、漱口水中的参半等。短期来看,舒客如果没有一个主要的发力方向,很难对这些品类中的已经成为网红的品牌形成冲击。

对于口腔护理赛道的未来,一位业内专家在接受Third Bridge访谈时提出了两个发展方向:一是牙膏赛道未来的增长点可能会是,客单价的提升,而非市场进一步下沉;二是继续发力儿童市场,在年龄上更加细分,根据儿童的不同年龄、不同需求定制相关产品,可吞咽、可食用的儿童漱口水也是一大趋势。

不少行业人士认为,今明两年,口腔护理赛道还将展开更加激烈的市场竞争。能否锚定品牌定位,抢占年轻人的洗漱台,是舒客能否顺利上市、能否吸引投资者入场的关键。

相关推荐

从蓝月亮离职创立舒客,他一年卖出16亿元牙膏牙刷,还割了两个大机构韭菜

一支牙膏里的江湖

上线半年登顶天猫牙膏单品销售TOP1,「冰泉」从“口香”进入口腔护理市场

“云南白药”医不好“炒股病”

云南白药大分红的背后

云南白药炒股亏15亿,靠不务正业混日子?

2020年这6家原料商上市了,国内原料商的春天要来了吗?

“网红品牌”背后原来是这么操作的

要上市的网红集合店KKV,有人气没钱赚

云南白药增长乏力?投资逻辑及第三增长曲线探索

网址: 要上市的舒客牙膏:打不过云南白药,抢不过年轻网红 http://www.xishuta.com/zhidaoview23842.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180