又被怼上热搜,“牙茅”掌门人惹谁了?

这两天,“牙茅”的董事长吕建明在“A股名人榜”中的位置又上升了几名。

火了的原因,不是因为通策医疗业绩不及预期,股价腰斩再腰斩;也不是因为在公开场合语出惊人,怒怼网友。

把吕建明送上热搜的,是他不顾杭州的防疫政策,即使托关系也要上径山寺烧三炷香。

这就难免吃瓜群众们不乐意了,普通老百姓们都安安分分恪守防疫纪律,他倒公然违反防控规定,还公开高调晒图文来凡尔赛。

来源:网络,吕建明第一次发的微博

这是在说明佛渡有“元”人?还是在炫耀金钱带来的特权?

不知道,吕董事长是信仰虔诚,还是心中缺少安宁......

“吕”上热搜

或许,吕总也纳闷,怎么不到半年自己又被推上舆论的风口浪尖。

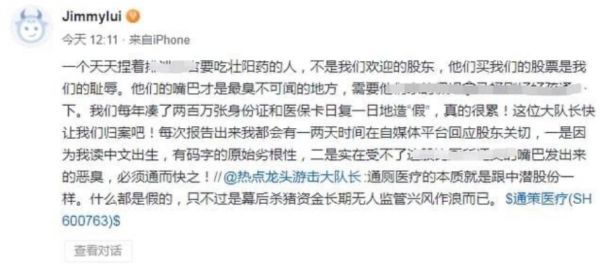

上一次登上热搜,还是去年10月中旬,吕建明在公开平台上连发7篇帖子与网友“互怼”。期间甚至出现“他们买我们的股票是我们的耻辱”、“实在受不了这股比厕所还臭的嘴巴发出来的恶臭,必须通而快之”等言语。

来源:网络,吕建明在平台和网友互怼

此外,在11月中,吕建明回应股民对股价下跌的疑问时说,“我只管开店,不跌到30不回购”。要知道,彼时公司的股价在200多元震荡,要是真跌到30元的价格才积极去应对,这相当于通策从最高点要跌去90%以上。

而这一次,吕总不说话,拜佛烧香也踩了“坑”。

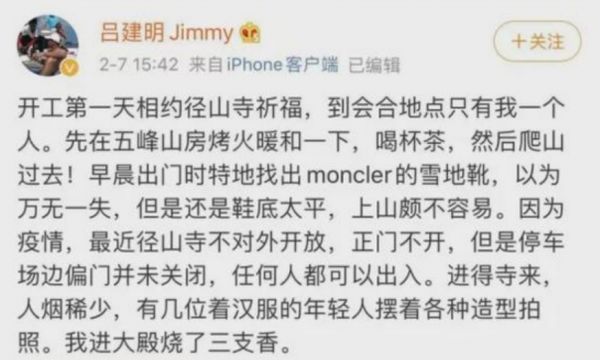

2月7日吕总上山拜佛散心,还发了微博记录。但有网友发现,吕总一条微博前后编辑了两次,先是自称联系寺僧进入大殿,后又改口称偏门没关、任何人都可以进。

来源:网络,吕建明编辑后的微博

前面自称“联系”寺僧进入大殿,却意外暴露防疫面前的“特权”行为;而后修改的信息,意在隐瞒其违反防疫政策行为,且存在着极大的误导信息。

根据当地防疫政策,在疫情防控期间,不论是宗教信徒,还是普通市民、游客,近期公共场所都不对外接待。但吕总又是如何打通关系,并得以进殿烧香祈福,让人浮想联翩。

但有网友就开怼了,一个医疗行业的人,公然带头违反防疫政策?也有股民调侃道,开医院的去烧香是求人少得病吗?

正所谓,无事不登三宝殿。老一派经商者信佛有信仰,无可厚非,但在疫情严控之下,还要托关系烧一把香安安心,也能从侧面反应吕总对未来略有焦虑。

跌落神坛

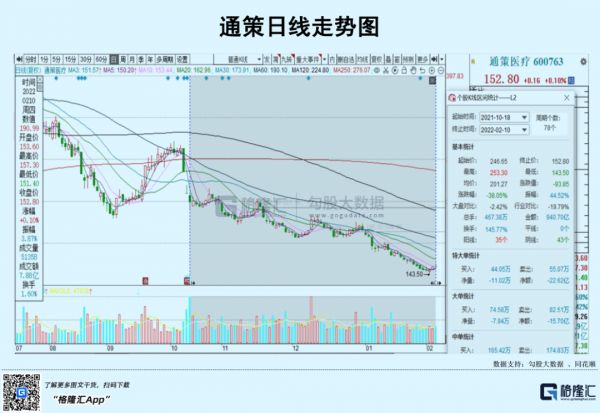

吕总屡上热搜被怼,或许只是通策医疗跌落神坛的缩影。

这一两年,号称“牙茅”通策医疗把股民折磨够了。公司股价跌跌不休,有意思的是,自去年10月“口水战”前后,通策医疗股价大幅重挫,连续两个跌停后,股价再跌去38%。要是从20年2月高点算起,股价已经跌去64%。

单单今年开年第二个月,通策医疗就跌了23%,这也难怪股民破口大骂。

正应对那句话,股价涨不停的时候,是永远的神;股价跌跌不休的是,就是永远的衰。即使在地狱模式的2018年,通策反而顽强上涨47%,成为当年绝对的市场明星。

在公司股价涨不停的高光时刻,谩骂声音又从何来呢?不仅让人想起12倍大妖股九安医疗暴涨的时候,就有股民赚飘了,喊话要捐款激励员工......

回到被市场抛弃的通策医疗上来,公司业绩增速确实有疲软态势。

在上个月月底的业绩预报披露时间点上,通策未披露业绩预报,不免有业绩不及预期的味道。要知道,21年前三季度,通策归母净利润为6.2亿元,同比增长55%,节点内没披露预报,难道四季度增速是拖后腿了?

21年前三季度,通策营收21.36亿元,同比增长44.16%。分拆来看,Q3营收同比增长12.44%,环比增长19.4%,归母净利润同比增长5.88%,环比增长44.6%。

单看三季度,利润个位数增长颇有滑铁卢的意味,因为机构普遍预期至少有两位数的增长。而且最近5年,Q3同比增速都为两位数,分别为74.5%、50%、36.5%、30.7%、5.9%。

通策去年三季度由于一二疫情受到疫情重创导致门诊量报复性反弹,致使较2019年同期仍然猛增31%。这样来看,今年三季度较去年高基数的基础上仍然实现增长,确实不容易,但从侧面也说明了疫情对于通策在内的医疗服务机构不是没有影响。看看今年的社零消费数据也就知道了。

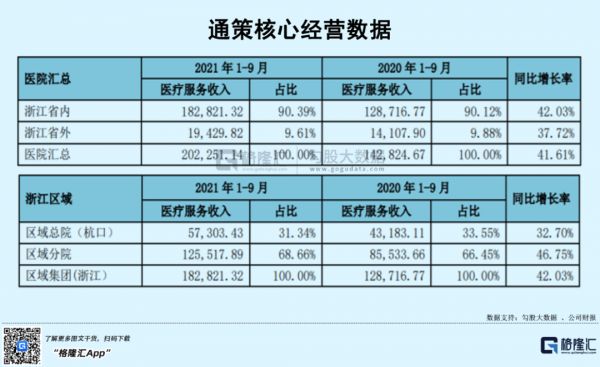

营收分拆来看,通策Q3省内、省外分别为7亿元、0.72亿元,同比增长10.7%、13.1%。浙江省内,Q3区域总院(杭口)、区域分院营收分别为2.19亿元、4.81亿元,同比增长4.6%、13.7%。其中,杭口旗舰医院占营收比重为31.34%,较去年同期下滑2.21%。

我们可以看出,通策医疗在浙江省内的输出是成功的,而省外扩张成功与否还有待进一步跟踪,包括已经开业的武汉、重庆、西安。

前三季度,公司毛利率为47.96%,净利率为33.01%,较同期增长1.97%、2.53%,均创下历史最高记录。单看Q3略有下降,较同期下滑1.95%、1.89%。前三季度,总费用率同比下降1.45%至11.27%,公司保持对运营成本的合理控制。

综合来看,通策业绩增速降缓,但也算不上业绩超级大雷,但股价为何会表现如此剧烈?

集采魔咒

过去很多年,医药作为机构密集重仓的板块,很少跑输主流行业表现,绝大多数情况是领涨大市。但这两年排名垫底,且一批医药大白马还坑杀了众多投资者。

已经集采的龙头,股价已在谷底,而对于有集采预期的牙科、眼科等赛道,龙头们股价同样大幅下坠。集采对于暴利的医药行业影响不难理解,毕竟医保局一动手行业规模面临坍塌风险,对业内几乎所有的玩家都是利空,以量补价恐怕只是一厢情愿。前有仿制药,后有支架、骨科耗材、血液灌流器,还有胰岛素、IVD……

一方面,由于估值过高伴随医药行业整体回撤,另一方面市场也在预期监管层或许会干预市场,确定性的高利润、高增速不再有,毕竟共同富裕的宏观大背景下,没有什么不可能。

正因如此,在牙科赛道,市场对于集采的预期越来越强。

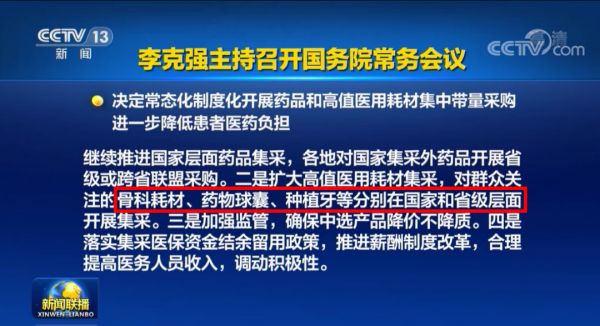

从去年8月的宁波,到同年11月的四川种植牙集采的信号还只是在地方释放。而今年1月,种植牙集采直接上升到国家层面。1月10日召开的国务院常务会议中提到,“逐步扩大高值医用耗材集采覆盖面,对群众关注的骨科耗材、药物球囊、种植牙等分别在国家和省级层面开展集采。”

来源:网络,国务院常务会议提及部分内容

有网友调侃,一口好牙等于一辆奔驰。其实并不夸张,要知道一颗牙,价格主要区间位于7000-22000元,牙贵是普遍存在的事实。对于,种植牙纳入集中采购,普通大众的呼声非常高。集采降价,减少群众的种牙负担,成为共同富裕大背景下的最真实写照。

有股民就抬杠了,政策提到的是种植牙采集,未涉及到医疗服务费用的打包,通策医疗是医疗服务为主的上市公司,基本没什么影响。

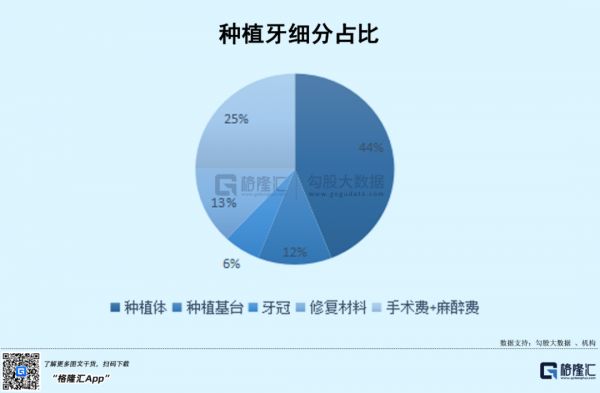

要知道种植牙产业链中,种植系统(种植体+种植基台+修复材料等)大致占比75%,医疗服务(手术费+麻醉费)占比25%。如果种植系统价格因集采出现价格“塌陷”,医疗服务价格不太可能坚挺,降价才是大势所趋。

为了应对集采,通策医疗今年推出了低端种植牙项目。很显然,这会降低资本市场对于公司未来业绩的高增速预期。

虽然三季度因去年高基数而导致增速偏低,也说明下游需求端因宏观大环境而受到波及。接下来4季度,或者今年,想要重回40%的高速增长恐怕太难,业绩下台阶将会是大概率。

从机构持股情况,还有股东人数变化,不难看出,资本在离去。去年二季度,通策基金持股回升至25.44%。其中,量化基金影响应该不小,放大了波动。而三季度,基金持股迅速下滑至18.56%。而股东总人数,三季度相较于二季度增长将近44%,筹码进一步发散。

结语

没有无缘故的爱,也没有无缘无故的恨。通策医疗从神坛跌落,难免让不少股民由爱生恨。

未来种植牙集采在国家层面推开,作为想要在全国铺开的牙科服务龙头,业绩高增长面临较大不确定性。而业绩高增速又是支撑高估值的基础,没有了它,先杀杀估值再说。

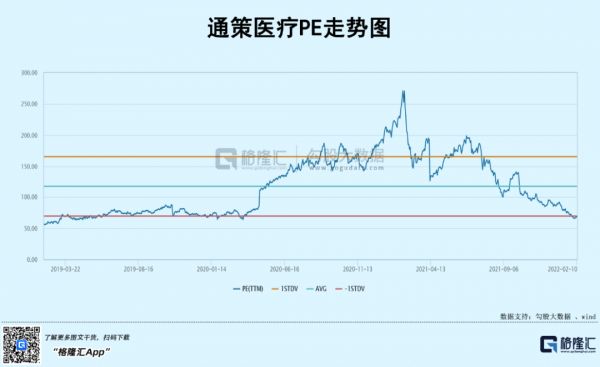

目前来看,尽管通策已经跌去60%多,然而当前估值仍有将近70倍。

从客观的角度看,虽然通策医疗因为行业政策变化导致业绩增速有所放缓,但依然不失为一个具有长期增长逻辑的行业龙头,只是以前那种躺着赚钱然后股价三年十几倍的黄金时代不会再有了。

在这方面,股民们要清醒认知,掌门人也要清醒认知。

求佛不如求己,烧三炷香,还不如多花点时间好好琢磨一下通策医疗“现在怎么样、行业怎么看、未来怎么办”这三个问题。

本文来自微信公众号 “格隆汇APP”(ID:hkguruclub),作者:哥吉拉,36氪经授权发布。

相关推荐

“牙茅”三季度业绩失速,3天市值蒸发220亿,董事长怒怼网友冲上热搜

上热搜,是门生意

火力全开:贝佐斯致亚马逊股东信惹上两党之争

工作一年,我策划了100个热搜

100条热搜能否“捂”热《花木兰》?

害得小米被“骂”上热搜,GMS到底是什么鬼?

这届年轻人看不起牙了:最高8万一颗,一口牙等于一辆宝马

怼电信、怼顺丰、怼百度……作家六六成了科技圈的纪检委

流量明星造假:花5万上热搜前三,负面信息可覆盖

抖音“最短命一姐”阿怀:第一天全网膜拜,第二天锤上热搜

网址: 又被怼上热搜,“牙茅”掌门人惹谁了? http://www.xishuta.com/zhidaoview23847.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180