杨国福麻辣烫,上市全靠加盟商?

图片来源@视觉中国

文丨开菠萝财经(ID:kaiboluocaijing),作者丨吴娇颖,编辑丨金玙璠

巷口那家麻辣烫的故事,终于讲到上市这一页。

日前,上海杨国福企业管理(集团)股份有限公司向港交所提交上市申请书,正式冲刺“麻辣烫第一股”。

一对曾靠摆摊为生的东北夫妇,把发源于四川的麻辣烫生意做到全国乃至海外,开出5783家门店。这故事听起来相当励志,但背后的生意经算不上高明。

大规模的加盟体系、极轻资产的连锁运营,让杨国福得以最低成本地快速扩张,抢占市场份额和头部地位。说白了,杨国福赚的都是加盟商的钱,比如收加盟费、售卖底料、转售食材。

5780家加盟店,每年为杨国福创造约11亿的营收,品牌净利率高达15%-17%。对加盟商来说,似乎也不亏。据杨国福官网显示,其加盟店毛利率高达65%、初期投资10万-30万、月净利润1-4万,正常情况下7个月回本。

杨国福的麻辣烫生意做得红红火火,但上市前没有进行过融资,在资本眼里,麻辣烫就不是一个好赛道,既是因品类天花板比较低,也在于加盟模式下门店为品牌贡献的利润空间太小。

未来杨国福在资本市场的不确定性,也被认为来自这种管理成本分摊、管理权力下放的大型加盟模式,比如它可能带来的食品安全风险、加盟门店存在的不合规现象、继续规模化对品牌内部管理能力的挑战,以及“高价不高端”对消费者的劝退。

杨国福年入11亿,“薅”自加盟商

时间倒回2003年,杨国福夫妇在哈尔滨开了第一家麻辣烫门店。最开始名字叫“杨记麻辣烫”,没什么记忆点,老板干脆以自己名字命名,改为“杨国福麻辣烫”。

夫妇俩对当时在东北流行的麻辣烫进行了一些改良,锅底少油多汤、可以加面条等主食,这更符合北方人的饮食习惯,也成了后来他们的招牌——“可以喝的麻辣烫”。

生意做得不错的杨国福麻辣烫,在2007年有了第一家加盟店,并在此后15年时间里,在全国各地的大街小巷迅速铺开。招股书显示,目前杨国福麻辣烫拥有5783家门店,除了位于上海的3家直营店,其余的都是加盟店,其中还有21家开在海外。

杨国福麻辣烫美国门店 来源 / 微博

也正是这5780家加盟店,撑起了杨国福麻辣烫的几乎全部营收。

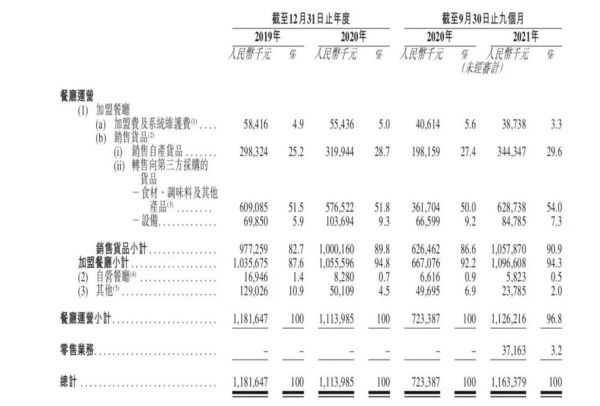

招股书显示,2019年、2020年、2021年1月-9月,杨国福麻辣烫的营收分别为11.8亿、11.1亿和11.6亿,其中加盟商贡献的营收占比每年都在90%左右,分别达到10.4亿、10.6亿和11亿。

杨国福收入的大头,是从加盟商身上赚的“原料差价”。根据招股书名目是三大块,一是向加盟商收取加盟费、系统维护费、培训费、保证金等;二是向加盟商销售原料,主要是杨国福自营工厂生产的底料;三是向加盟商转售原料和设备,其要求加盟店必须向品牌统一采购原料。

报告期内,杨国福每年收取加盟费等各种费用,约为0.5-0.6亿;自产原料销售收入约为3亿;转售原料和设备赚得最多,达到7亿左右。

杨国福营收构成 来源 / 招股书

不过,采取加盟模式经营、主要通过转卖原料赚钱的杨国福,毛利率自然比直营的传统中式餐饮企业低不少。2019年、2020年、2021年1月-9月,其年毛利分别为3.3亿、3.2亿和3.5亿。

这期间对应的毛利率有所提升,从2019年的27.9%涨到2021年的30.2%,是因为杨国福位于四川成都的工厂在2018年9月投产,随着生产线和产量增加,规模效应得以显现,边际成本不断降低。

在易观分析品牌零售行业中心研究总监李应涛看来,靠加盟赚钱的企业流水数据不会太好看,但对于扩张阶段的杨国福来说,加盟模式几乎是一个必然的选择。

轻资产的加盟模式,的确让杨国福最大程度地压缩了开支。同时由于加盟店自负盈亏,这一模式也能帮助企业对冲一些风险,比如疫情期间,为企业分摊了人力、租金的成本负担。

比如,公司目前拥有464名员工,但员工成本每年只有3000多万;其研发费用在2021年前三个季度不到250万,2019年时只有63万;广告营销费用在2021年前三个季度还不足500万,2019年甚至只有77万。

低成本运营下,杨国福报告期内的利润达到1.8亿、1.7亿和2.2亿,净利率高达15%-17%左右。相比其他网红餐饮品牌,杨国福的确可以说是在“闷声赚小钱”。

李应涛分析,一个行业快速崛起的黄金时间只有3-5年,加盟模式更有利于杨国福的市场下沉,快速通过规模化抢占市场份额,而且,这也符合麻辣烫品类在大众认知中的性价比属性。

从门店分布情况来看,杨国福市场下沉趋势的确比较明显。招股书显示,其45%的门店分布在三线及以下城市,43%的门店在二线城市,仅有约12%的门店分布在一线城市。

门店毛利65%,资本为何不爱麻辣烫?

杨国福靠加盟狂赚,那加盟商是被“割韭菜”了吗?

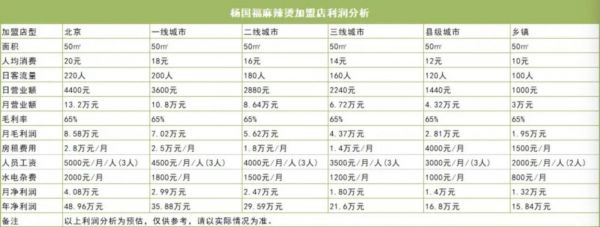

据杨国福官网显示,其门店加盟费用不算高,一线城市为2.39万元、二三线城市为1.39万元、县城为1.09万元、乡镇为6900元、北京则需要3.99万元。加上保证金、广告宣传费、设备、前期原料以及装修、房租、人力等费用,总投资金额在10.92万元-28.19万元不等。

此外,根据其官网的利润分析,加盟店毛利率可达到65%,这与开菠萝财经获悉的该行业平均毛利率大致相符。在北京、一二三线城市及县城、乡镇,客单价分别按20元、18元、16元、14元、12元和10元算,正常客流量下年净利润可分别达到15.84万元-48.96万元。据此估算,一家杨国福麻辣烫加盟店的回本周期大概是7个月。

杨国福麻辣烫加盟利润分析 来源 / 杨国福官网

在此次披露的招股书中,杨国福没有公布加盟店的平均年营收和客单价,而是通过加盟店向品牌方统一采购货品的销售额,来衡量加盟餐厅的运营表现。

以2021年前三个季度一线城市加盟店为例,平均每家店年采购额为31.5万,这也就是一家店的原料成本。按照65%的毛利率计算,一家门店三个季度营收约为90万、年营收约为120万,基本与官网给出的利润分析一致。

不少分析人士认为,对加盟商来说,麻辣烫的确是一门好生意。

“麻辣烫属于日常快餐,食材比较丰富,消费者接受度高;标准化程度高,容易被复制,而且具有成瘾性。另外,这个品类对厨师和服务人员要求相比其他中餐更低,人力成本也更低。”李应涛指出,最重要的是,毛利率比较高。

当然,这也是杨国福能够通过加盟快速开店、形成大型连锁业态的原因。

杨国福麻辣烫的标准化产品原料 来源 / 招股书

而让加盟商趋之若鹜的麻辣烫,在资本眼中并不是“香饽饽”。

近两年,中式餐饮行业在资本市场可谓风光无两,火锅、烧烤、面馆、卤味被投了个遍。市场规模近2000亿的麻辣烫,却鲜有人问津。

公开资料显示,麻辣烫行业只有两个品牌拿到过融资,其中成立于2015年的小蛮椒麻辣烫,在2018年到2021年曾获得3轮融资;另外,福客麻辣烫曾在2017年拿到一笔数千万元的融资。两大行业巨头杨国福和张亮,则从未有过融资经历。

“问题出在供给端。”餐饮领域投资人凌肖告诉开菠萝财经。

首先是经营模式问题。凌肖分析,假如采取直营模式,品牌会面临比较长的资金周期,还要兼顾区域选址、门店管理等,扩张会非常缓慢。但如果采取加盟模式,门店的原料成本即品牌的供应链收入,门店毛利高意味着其对品牌的利润贡献少。“即便规模如此大的杨国福,近6000家门店一年贡献11亿,也不算多。”

另外,加盟商与品牌方的博弈难以避免。“事实上,品牌很难完全控制门店的食材选择和供应链,有些加盟商为了降低成本,可能会绕过管理者自行采购,结果是产品品质变得难把控。”凌肖称。

行业现有的竞争格局,也劝退了很多投资者。近两年,麻辣烫行业金字塔特征明显,头部位置被杨国福麻辣烫和张亮麻辣烫抢占,腰部和尾部则被更多街头麻辣烫小店分食。凌肖评价,“赛道基本成型,增量空间不大,也比较难差异化。”

加盟常翻车、高价不高端,杨国福的上市路不好走

规模大、能赚钱、对手少,并不意味着杨国福可以高枕无忧。

从招股书来看,加盟商对杨国福的忠诚度并不高。2019年,新开店和关闭店数量分别为986家和1068家,到了2021年前九个月,新开和关闭门店分别为962家和439家。同时,运营时间少于两年的店越来越多,持续开三年以上的店越来越少。

多位分析人士认为,杨国福在资本市场的表现,存在很大的不确定性,首当其冲的就是大型加盟模式的隐忧。

据招股书透露,杨国福对大量加盟门店并不进行直接管理,而是聘请和授权第三方企业,来协助管理及监督加盟店的经营情况。一般来说,授权管理期限为1年,品牌支付给第三方企业的服务费,与加盟店业绩、采购额及新开店数量等直接挂钩。截至2021年9月底,其第三方合作伙伴有18家。

合作管控地区加盟管理模式 来源 / 招股书

在这一管理制度下,杨国福每年需要向第三方企业支出4000万左右的服务费,但员工成本大大降低了。

“这种模式相当于把管理成本分摊了,让第三方承担管理职能,也获得了所谓的管理利润。但同时,也反映出一家企业公司组织能力比较差,没有很强的跨区域管理能力和自建团队能力。”凌肖分析。

在这种加盟管理体系下,过去几年,杨国福麻辣烫屡次被曝出食品安全问题。

2017年,其20多家门店被曝出在外卖平台存在证照不符问题;2018年,一门店被曝员工切肉时把脚放在案台上;2021年7月,有博主暗访其门店,拍摄到后厨存在食材被老鼠咬后继续使用、洗菜的抹布用来擦鞋、肉食不清洗直接煮等问题。

博主@内幕纠察局 暗访杨国福麻辣烫一门店后厨 来源 / 视频截图

去年8月,据市场监管总局公布,广东、上海等11地市场监管部门排查辖区3323家杨国福麻辣烫门店,责令整改841家,立案查处24件。9月,又有三家北京门店因餐具存有食物残渣等违规行为被罚。

“上市企业的关注度更高更集中,一旦发生食品安全或产品质量问题,舆论的声量会被迅速放大,对股价产生负面影响。”李应涛谈到。

他认为,杨国福的加盟模式还有两个有待验证的问题,一是上市后企业对加盟商的管理和控制能否持续地稳定到位,“越是发展到后期、规模越大,加盟的后劲就会越不足、爆发力越弱。”二是上市企业必须合规,现有加盟商存在的某些不合规现象就必须被纠正,这也考验企业的管理和控制能力。

凌肖认为,企业在二级市场的表现,长期来看与其成长性有关。“目前来看,杨国福没有什么第二增长曲线,麻辣烫的这个品类的天花板也比较低,即便三四年后门店规模再增加一倍,利润也很难见涨。”

当规模天花板逐渐显现,杨国福的增收策略似乎正在倾向天平的另一端——提价。从部分消费者的反馈来看,虽为按斤称重,可价格并不透明,且正变得越来越贵。

其官网加盟利润分析表显示,客单价最高的北京地区门店,人均消费额只有20元。据招股书披露,杨国福位于上海的三家直营店,近三年的客单价分别为34.3元、32.3元和29.3元。但这个价格与众多消费者的反馈有差异,在社交平台上,有许多消费者反馈,一份正常食量的麻辣烫通常能达到四五十元。即便在县城,一份价格也能轻轻松松达到30多元。

消费者称杨国福“越来越贵” 来源 / 小红书

消费者佩佩告诉开菠萝财经,据她观察,杨国福麻辣烫的性价比,仅建立在外卖平台大额满减的基础上。她向开菠萝财经展示的外卖订单显示,一份包括九种菜品的杨国福麻辣烫,总价通常在50元左右,平台和店铺补贴通常能优惠二三十元。“但我有一次顺路去店里吃,随便拿点菜就50多块,惊呆了。”她补充道。

在凌肖看来,麻辣烫这个品类的价格存在天花板,不太可能讲高端的故事。“平价快餐的概念,已经深入人心了,可能品牌会根据供需关系或者凭借对产品的信心,缓慢提价,但是当消费者发现心理预期落差太大,很可能就会减少消费频次。”

“先打规模后提价值的打法,比较适用于行业高速发展初期,等有了规模、利润稳定后,企业必须要修炼‘内功’,否则未来的发展压力会非常大。”具体到杨国福身上,在李应涛看来,或许第一步就是要增强渠道控制力和直接盈利能力,比如慢慢减少加盟店、增加直营店比重。

注:应受访者要求,文中凌肖、佩佩为化名。

相关推荐

杨国福麻辣烫,上市全靠加盟商?

杨国福没有星巴克的命

一碗麻辣烫,撑起一个IPO,这对东北夫妻赚嗨了

36氪首发 | 日翻台12次,麻辣烫品牌「小蛮椒」完成千万元级A轮融资,2022年底要形成千店规模

打工人排队吃快餐,快餐品牌们排队上市

比东北洗浴中心还魔幻,麻辣烫+大龙虾,一碗666元:餐饮大店正流行

杨国福集团首席人力资源官周小芳:“标准化+连锁化”,零售餐饮行业的人力用工现状及未来展望 | WISEx2020新人力时代峰会

中式餐饮变形记:融资、扩张及上市

VC盯上的麻辣烫,还是有点烫嘴

对话百福控股CEO王小龙:做投资公司不是初衷,做实业才是本质

网址: 杨国福麻辣烫,上市全靠加盟商? http://www.xishuta.com/zhidaoview24044.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180