叮咚买菜上海地区实现盈利,未来扭亏有望了吗?

叮咚买菜近日宣布上海地区实现盈利。那是否意味着扭亏有望了?

2月15日,这家美股上市公司(在2021年6月29日登陆纽交所)发布了2021年的四季报,公布本季度收入为54.8亿,同比增长72.0%;净亏损为10.9亿,较去年同比收窄11.9%。另外,叮咚买菜四季度GMV为60亿,同比增长了59.4%。

本次财报显示上海地区已于去年 12 月实现了盈利,同时也透露公司下一步的计划是在长三角地区实现盈利,再扩展至全国。另一个值得关注的方面是,公司四季度毛利率达到27.7%,较去年同期的15.1%实现了大幅的增长。

净亏损收窄,上海地区实现盈利,加之毛利率大幅提升,叮咚买菜终于要盈利了吗?

业绩虽有亮点,但离全面盈利较远

叮咚买菜四季度营业收入同比增长72.0%,但较三季度的61.9亿营收环比下滑11.4%,这还是公司上市后环比营收首次出现下降。同时GMV也环比下滑了14.5%。

资料来源:公司财报,钛媒体产业研究部

全年来看,叮咚买菜2021年营收为201.2亿元,同比增长77.5%,但营收增速同比大幅下降了114.7个百分点。

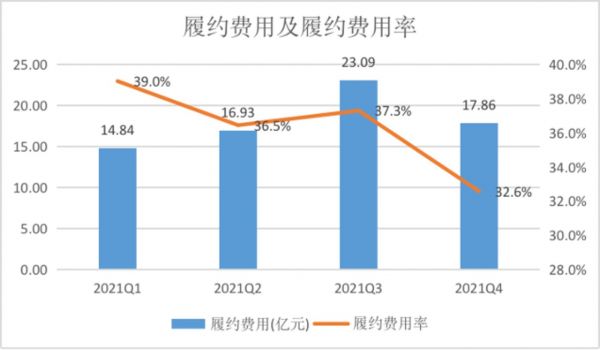

盈利方面,四季度净亏损同比有所收缩,这得益于毛利率的提升以及履约费用率的下降。本季度公司毛利率同比提升了12.6个百分点至27.7%,履约费用率则较去年同期的38.0%下降了5.4个百分点至32.6%。此外,叮咚买菜在上海地区12月实现盈利。数据显示,上海平均每单毛利率超过28%,履约费用率为21%,总部和营销费用占比为7%。

尽管如此,公司距离盈利仍然很远。

其一,公司毛利率虽有提升,但15.2亿元的毛利还是不足以覆盖17.9亿元的履约费用,再叠加其他各项费用支出,亏损仍不可避免。生鲜产品本身有毛利率低、损耗率高的特点,为了保证商品质量及用户体验,公司高昂的履约费用也一直饱受诟病。

资料来源:公司财报,钛媒体产业研究部

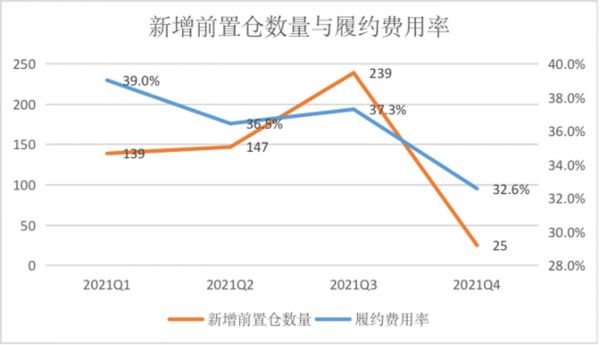

叮咚买菜的履约费用主要包括仓库租金、分拣、物流等,非固定费用部分难以随订单规模增长被压缩或摊薄,尤其是物流费用。而固定成本会随前置仓规模扩张而增长,但由于新仓通常单仓订单密度较小,带来的收入无法覆盖租金成本,因此公司前置仓若加速扩张则会导致较高的履约费用率。

资料来源:公司财报,钛媒体产业研究部

关于叮咚买菜完整内容分析,可升级为钛媒体PRO用户阅读全文。

相关推荐

叮咚买菜上海地区实现盈利,未来扭亏有望了吗?

叮咚买菜,背水一战?

叮咚买菜,诡异扩张

“覆盖” 、拓新、下沉,叮咚买菜的“豪赌”错了吗?

叮咚买菜,不进则退

叮咚买菜的“珍珑棋局”

叮咚买菜交出惨淡成绩单:增收不增利,CEO谈未来“三大升级”|看财报

叮咚买菜前途未卜

每日优鲜破发成“韭菜第一股”后,叮咚买菜或成“最惨中概股”

叮咚买菜,笨鸟多飞

网址: 叮咚买菜上海地区实现盈利,未来扭亏有望了吗? http://www.xishuta.com/zhidaoview24097.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180