依靠UP主“破圈”的另一面:收入分成是B站亏损的主因|看财报

图片来源@视觉中国

美东时间3月3日,哔哩哔哩(NASDAQ: BILI,HKEX:9626;以下简称“B站”)公布了截至2021年12月31日的第四季度和全年未经审计的财务报告。

财报显示,2021财年B站总营收达人民币193.8亿元,同比增长62%;净亏损为68.09亿元,2020年同期为30.54亿元,同比扩大超120%;2021年归属B站股东净亏损为人民币67.89亿元,2020年同期为净亏损为人民币30.12亿元,同比扩大125%。

第四季度,B站营收为营收人民币57.8亿元,同比增长51%;净亏损为人民币20.96亿元,上年同期为人民币8.43亿元,同比扩大149%。

B站董事长兼首席执行官陈睿表示,在过去三年里,B站实现了相当可观的增长,其中用户规模增长了超一倍,收入规模增长了近两倍。2021第四季度,B站月活用户同比增长35%达2.72亿,社区持续保持着高活跃和高黏性的特点,日均用户使用时长达82分钟。

他认为,迈入全新的2022年,实现健康、高质量的增长依然是B站的首要任务。在“视频化”的浪潮下,B站将继续构建多品类、多场景的内容生态,来满足用户日益多元的内容消费需求,并为用户提供对日常生活有用、有价值的视频内容。

“我们始终相信,增长是手段而非目的。在扩大用户基础、提升商业化能力同时,我们也将关注改善经营效率,收窄亏损,并长期致力于探索对社区有价值、对社会有正向意义的事情。 ”陈睿说。

作为视频平台的龙头公司,与刚发财报的爱奇艺类似,B站管理层也给出了盈利的时间表。但在市场反应上,B站的股价没有向爱奇艺财报后那样飙升。截至美东时间3月3日收盘,B站美股报价27.78美元,下跌7.89%,当前总市值为106.78亿美元。

2021年Q4和全年核心财务表现

B站2021年第四季度和全年核心财务表现

2021年第四季度核心业绩:

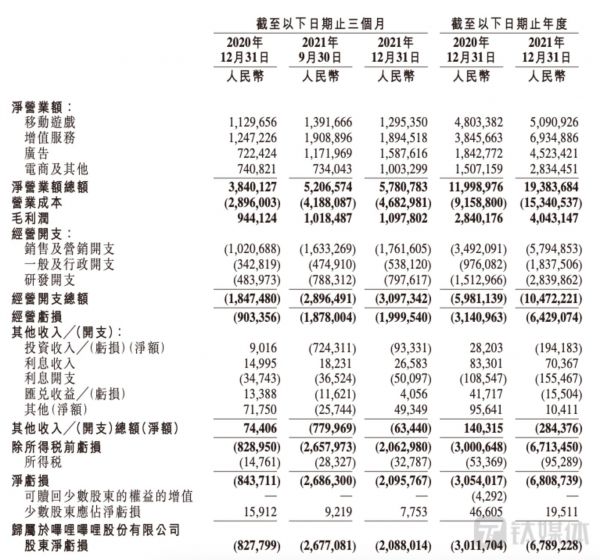

总净收入达到人民币57.808亿元(9.071亿美元),较2020年同期增长51%。月均活跃用户(MAU)达到2.717亿,移动MAU达到2.524亿,较2020年同期分别增长35%和 35%。日均活跃用户(DAU)达到7220万,比2020年同期增长34%。平均每月付费用户 (MPUs) 达到2450万,比2020年同期增长37%。第四季度各业务线财务表现:

移动游戏:收入为人民币12.954 亿元(2.033亿美元),较2020年同期增长15%,增长主要是由于新推出的手机游戏受到欢迎。增值服务(VAS):收入为人民币18.945亿元(2.973亿美元),较2020年同期增长52%,增长主要是由于公司加强了商业化能力建设,且公司的增值服务包括的大会员、直播服务和其他增值服务的付费用户数量均有所增加。广告:收入为人民币15.876亿元(2.491亿美元),较2020年同期增长120%,增长主要是由于哔哩哔哩在中国网络广告市场的品牌知名度进一步提升,以及哔哩哔哩的广告效率有所提升。电商及其他:收入为人民币10.033亿元(1.574亿美元),较2020年同期增长35%,主要是公司电子商务平台的产品销售增加。2021年核心财务业绩:

2021年B站总净收入为194亿元人民币(30亿美元),较2020年增长62%,具体各个业务线:

移动游戏:收入为人民币51亿元(7.989亿美元),较2020年增长6%。增值服务(VAS):收入为人民币69 亿(11亿美元),较2020年增长80%,主要是由于公司加强了商业化能力建设,且公司的增值服务包括大会员、直播服务和其他增值服务的付费用户数量均有所增加。广告:收入为人民币45亿元(7.098亿美元),较2020年增长145%,增长主要是由于哔哩哔哩在中国网络广告市场的品牌知名度进一步提升,以及哔哩哔哩的广告效率有所提升。电商及其他:收入为人民币28亿元(4.448 亿美元),较2020年增长88%,主要是公司电子商务平台的产品销售增加。值得关注的是,在此次发布业绩的同时,B站宣布,董事会已经批准了一项股份回购计划,据此,B站未来24个月内回购最多5亿美元的美国存托股(ADS)。公司计划已现有现金结余拨资进行回购。

此外, 公司董事长兼首席执行官陈睿宣布,拟使用其个人资金在未来24个月内于公开市场购买总金额不超过1000万美元的美国存托股。

财报中,B站对2022年第一季度收入进行了展望,预计将达到人民币53亿元至55亿元。

增长是2021年核心关键词

2021年,B站的各项运营业绩达到历史新高,依旧处在增长的状态之中。

在用户规模上,第四季度,B站月均活跃用户达2.72亿,移动端月均活跃用户达2.52亿,均实现35%的同比增长;日活用户达7220万,同比提升34%;月均付费用户增长至2450万,同比增长37%,付费率提升至9.0%。

在社区的参与度及互动数据表现上,第四季度,用户日均使用时长高达82分钟,为史上第四季度最高时长。用户与内容创作者也形成了日益紧密的联系与互动,日均视频播放量达22亿次,同比提升80%;月均互动数达101亿次,较2020年同期增长116%。

B站社区核心用户群体也在持续增长。截至四季度末,通过100道社区考试答题的正式会员数量同比增长42%达到1.45亿,其第十二个月留存率增至84%。

PUGV(Professional User Generated Video,即专业用户创作视频)是B站内容生态的基石,也是社区增长的核心驱动力。

B站披露,第四季度月均活跃UP主数量达304万,同比增长58%月均投稿量达到1088万,同比增长83%。万粉以上的创作者数量同比增长41%。

通过积极的运营策略扩充内容品类,B站正在增加泛知识内容和女性向内容,从而吸引不同性别,职业,年龄段的受众。第四季度,生活、游戏、娱乐、动漫、知识成为最受用户欢迎的内容品类。

在UP主激励方向上,2021年,超过130万UP主在B站通过创作获得了收入,其中已有超过 55.7 万名UP主加入了bilibili创作激励计划。

B站还在优化APP端推出的“Story-Mode”。Story-Mode满足了用户碎片化时间段的观看需求,也提高了用户投稿创作的积极性。在提高用户观看感受上,B站支持UP主上传8K视频的平台,并为UP主提供画质提升的4K超分功能。

在OGV(Occupationally Generated Video,专业机构创作视频 )上,动画和纪录片品类依旧是B站的重点方向,成为B站的用户增长、商业变现和出海方向上重要助推力。

在第四季度, B站的公布51部国产动画新内容,并首次提出国创出海口号“Made for Global”。自2020年开始,B站已有24部作品在全球各地区上线。NETFLIX、Sony等公司也首次购买国创作品版权内容。

这些OGV内容丰富了B站的内容储备,也适合横屏、大屏视频场景,B站正通过智能电视端为用户提供了更加沉浸的观看体验,满足更多用户不同场景下的观看需求,同样也带动了“大会员”数量新高,截至12月31日,同比增长39%达2010万。

作为B站第二大收入来源,B站广告营收表现亮眼。B站第四季度广告业务收入快速增长120%至15.9亿元。全年广告业务收入达45.2亿元,同比增长提升至145%。2021年B站单月活用户带来的收入同比增加20%。

游戏方向上,目前,B站已经获得5款新游戏的版号,未来会陆续在国内上线。在海外市场,还有13 款游戏将按计划在今年发行。

亏损来自收入成本和买量投入

从财报中,钛媒体APP发现,当前B站依赖UP主创作生态红利带来的社区规模高速增长,以及内容品类的持续丰富。但硬币的另一面是,这也使得B站的运营开支进一步增加,成为其亏损扩大的主要原因。

B站的亏损幅度均较以往大幅增长。财报显示,第四季度,B站净亏损为人民币 20.958 亿元(3.289亿美元),而2020年同期为人民币 8.437 亿元;运营亏损为人民币 19.995亿元(3.138亿美元),而2020年同期为人民币9.034亿元。

2021年,B站净亏损为人民币68亿元(11亿美元),2020年则为人民币31亿元;运营亏损为人民币64亿元(10亿美元),而 2020年为人民币31亿元。

财报显示,2021年第四季度,B站营业成本为人民币46.830亿元(7.349亿美元),与 2020年同期相比增长62%。

而收入分成成本是营业成本的重要组成部分,为人民币24.285亿元(3.811亿美元),较 2020 年同期增长 91%。这主要是因为B站向直播主和内容创作者支付的收入分成增加,以及在扩充移动游戏和增值服务之际向分销渠道支付的款项增加所致。

截止2021 年,B站百万粉丝UP主中,超过70%同时也是直播主播。全年有超过60万内容创作者通过直播获得收入。

而在2021年,与 2020 年的92亿元人民币相比,B站的营业成本增加了67%至153亿元人民币(24亿美元)。收入分成成本同样也是2021年全年营业成本的一个关键组成部分,为77亿元人民币(12亿美元),比2020年增加了77%。

此外,为了实现增长,进一步扩大用户规模,B站在推广应用程序和品牌渠道上,也就是买量的方向上也在不断投入。财报显示,B站第四季度的销售和营销开支也同比增加了73%,达到17.616亿元(2.764亿美元)。全年的销售和营销开支为人民币58亿元(9.093亿美元),同比增长66%。

对于这两个重要花钱的方向,B站首席财务官樊欣认为,其中在后续相对可控的是市场和营销费用的支出。从另一角度可以理解为,收入分成的成本是难以降低的,且可以预见的是,随着用户规模和市场规模的扩大,这部分支出只会越来越高。

中期目标:2024年实现盈亏平衡

在财报电话会议上,樊欣表示,2022年,B站有信心在保持用户健康增长的前提下,通过提升单个MAU的变现率和控制运营费用,在2022年开始全年non-GAAP运营亏损率同比收窄,中期目标于2024年实现non GAAP盈亏平衡。

他认为,在控制运营费用方面,其中,市场费用是可控制和可量化的。如果只是看买量的费用,2021年用户增长花费的增长幅度是低于收入61%增幅的,在保证2023年达成4亿用户目标的前提下,还有进一步优化的空间,营销费用在2022年占收入的比例会开始下降。

同时成本的控制还将从研发费用着手。B站会从2023年开始,降低研发费用的支出。B站的研发成本,主要包括研发新游戏,提高数据能力,优化新产品功能有关的人员支出上。这对提高生产力和创造更有效率的收入至关重要,所以,2022年,B站还会继续投入研发,关注投资回报率。

樊欣表示,未来增值服务和广告业务业务单用户收入均还有一倍以上的提升空间。

2022年,B站在继续推进用户增长和商业化的同时,还将重点提升组织执行力,提高各条业务线的运营效率,合理控制支出,以实现2022年缩窄亏损率的目标。

尽管减少收窄亏损是下一个阶段的重要目标,但陈睿也在财报会上向投资者表示,2022年,B站的战略仍然会以用户增长和收入增长为重心。只不过,与用户增长相比较,收入增长会成为更为重要的工作。

“过去,我们在用户增长跟收入增长之间,分配精力的一个平衡是三七开,用户增长占七成,收入增长占三成。在今年工作的规划里,我们会调整分配比例,我们会五五开,就是用户增长花五成的精力,收入增长花五成的精力。”陈睿说。

陈睿认为当前资本市场的动荡是一个机会——它在一定程度上缓解了行业的竞争。在以前,每家公司的成本的投入,包括市场、人力投入,竞争十分激烈。但是,今年他预计,竞争会得到很大缓解,B站也会借次机会控制支出,降本增效。

(本文首发钛媒体APP,作者|李程程)

相关推荐

依靠UP主“破圈”的另一面:收入分成是B站亏损的主因|看财报

除了优质UP主,B站破圈路上还需要什么?

B站想破圈,UP主想恰饭

B站:破圈财报背后的屡屡隐患

从B站财报看“小破站”增长的内在逻辑

透视财报:B站破圈,难度几何

解读B站Q4财报:Q4营收同比增74%,B站破圈能继续俘获大众芳心?

B站的烦恼:如何平衡“破圈”与“破壁”?

解读B站2020年Q1财报:疫情影响有限,UP主已成社区生态基石|看财报

B站增收不增利,破圈成效何在?

网址: 依靠UP主“破圈”的另一面:收入分成是B站亏损的主因|看财报 http://www.xishuta.com/zhidaoview24185.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180