行业“躺平”,港股暴跌,粉笔科技IPO前景几何?

图片来源:视觉中国

在行业集体“躺平”的时刻,主营业务为职业教育平台的粉笔科技,于近日正式启动了赴港IPO的计划。

根据港交所披露的招股书,粉笔科技主营业务为成人职业教育服务,在线培训、线下培训以及教材、教辅材料是其核心收益来源。此次募资用途为丰富课程内容、扩大学员群体、加强技术开发能力、改善技术及基础设施等。中金、花旗、美银证券为联席保荐人。

粉笔科技此次IPO引发行业重点关注。2021年2月,粉笔教育以3.9亿美元的A论融资金额,大幅刷新了职业教育赛道融资上限。彼时,粉笔教育信心满满。然而,3月之后,关于校外培训行业的监管风向逐一落地,而主打成人教育方向的粉笔教育似乎也受到了影响,不久后传出了裁员的消息。

A轮融资之后,粉笔也再无融资消息传出。上一个拿下行业创纪录的A轮融资,而后直接美股IPO的是跟谁学,其业绩披露之后,直接改写了整个教培行业的发展轨迹,但随后也便遭遇了历史性的监管事件。而粉笔教育在这样的节点闯关港股IPO,能否给教培行业在资本市场带来一些变化,值得后续观察。

当下对于港股市场而言,或许不是一个较好的IPO节点。受利空消息影响,国际金融市场大幅波动,港股市场持续暴跌。3月7日,恒指跌破了21000点关口,为2016年7月以来首次。3月8日,港股互联网科技股继续集体下挫,恒生科技指数收跌3.2%刷新纪录。

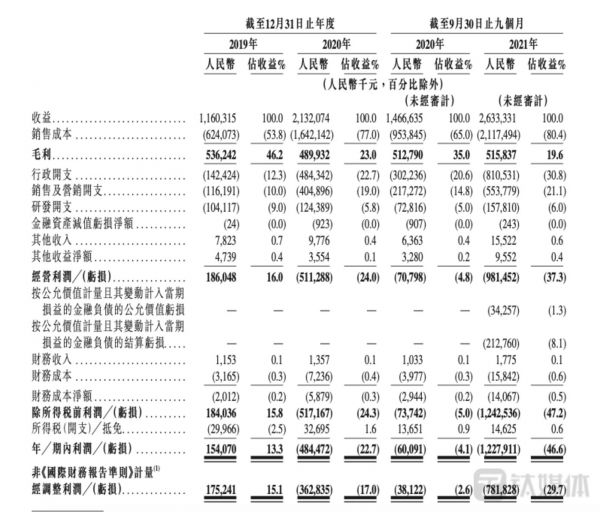

粉笔科技的核心业绩表现

招股书显示,2013年12月,粉笔上线了首个综合在线培训手机应用,2015年,他们推出了综合题库,吸引了大量的用户流量。与此同时,粉笔也在推出直播或者录播形式的培训课程,并加以在线自学资料及工具,在用户用快速建立起了线上的影响力。

2020年5月,粉笔开始加大了线下培训的布局,以适应学员多样化的学习习惯,拓展目标市场和服务更广泛的学员群体。

在营收上,2019年、2020年粉笔科技的收益分别为11.6亿元、21.32亿元,截至2020年及2021年9月30日止九个月的收益分别为14.66亿元、26.33亿元,分别增长83.8%、79.5%。

2019年,公司录得净利润1.54亿元,2020年录得净亏损4.84亿元,截至2020年及2021年9月30日止九个月录得净亏损分别约为6009万元、12.3亿元。2019年录得经调整净利润为1.75亿元,2020年录得经调整净亏损为3.63亿元,截至2020年及2021年9月30日止九个月经调整净亏损分别为3812万元、7.81亿元。

毛利方面,2019年、2020年粉笔科技的毛利分别为5.36亿元、4.89亿元,截至2020年及2021年9月30日止九个月收益分别为5.13亿元、5.16亿元。2019年、2020 年与截至2020年及2021年9月30日止九个月,公司的毛利率分别为46.2%、23.0%、35.0%及 19.6%。

粉笔科技财务状况

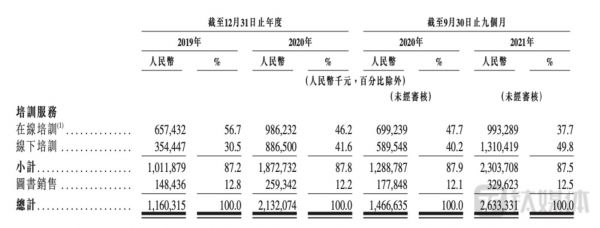

粉笔目前的收入来源主要为线上及线下的培训服务付费,其次为教材及辅导资料的销售(第三方书商)。2019年、2020年及截至2021年9月30日止九个月,来自前五大客户(第三方书商)的收入分别占公司总收入 1.0%、1.1%及1.9%。

粉笔科技各业务线收入

粉笔的总付费人次由2019年600万人增至2020年的960万人,截至2021年9月30日止为730万人。正价课的付费人次由2019年的140万人增至2020年的 180万人,截至2021年9月30日止增至210万人。

招股书援引弗若斯特沙利文的报告称,按2020年付费人次计算,粉笔在中国职业教育培训行业中排名首位。相当于第二大市场参与者的三倍,超过了其余前五大市场参与者的总和。

在招股书中,粉笔认为自己有三大优势:OMO运营模式、优质的师资队伍,以及技术创新优势。

通过建立一套运营系统,粉笔建立了一套线上和线下业务相结合(OMO)协同及运营模式。招股书认为,凭借线上积累的庞大用户群和良好的声誉,粉笔能够识别有线下教育需要的用户,并将其转化为线下招生,使其能迅速、经济有效地扩大线下业务。

2021年,粉笔所有线下课程的学员中,约有67.5%是从线上产品的付费用户转化而来。线下服务已经覆盖了31个省、自治区及直辖市的260多个城市。如此快速的增长步伐是其他起源于线下业务的市场参与者难以逾越的,并且强大的数据分析,也能够使集团执行决策指导线下扩张。

在教学教研方面,粉笔采取的是集中化的内容开发方式。截至2021年9月30日,粉笔已经组建了一支由340名专家组成的内容开发团队,在内部平台开发所有内容,包括课程设置和教学资料。

此外,粉笔还有5300多名讲师组成的专业团队,其中,大部分讲师有本科或以上学历。讲师能够为单个班级超过10万名学员讲授直播课程。

粉笔将技术和数据分析运用于运营方向,比如说服务交付、客户获取和资源分配。他们开发了一套线上平台基石RTC互动直播系统。该系统主要提供高分辨率、低延时的内容传输体验,即便是在网络连接偏薄弱的偏远地区,也能保证培训产品和服务能够顺利稳定地交付,并且能够支持单个班级超过10万名学员规模的直播大班课程。

2020年从猿辅导分拆

粉笔科技IPO引发行业关注的一个很重要的原因,是其与在线教育龙头公司猿辅导的渊源。

招股书资料显示,2013年,粉笔教育CEO张小龙加入了在线教育服务供应商YUAN Inc(北猿教育,由李勇、李鑫等投资者持有),开展在线职业教育考试培训业务。

意识到在线教育的发展机会,张小龙和魏亮(粉笔科技执行董事、总裁、CTO)、盛海燕(粉笔科技副总裁)在内的创始团队共同创立了在线职业考试培训服务。2015年,他们成立了该业务主要经营的实体——粉笔蓝天,在北猿教育的种子资金支持下,经营集团的在线职业考试培训业务。

2020年,粉笔科技集团进行重组,从北猿教育分拆,公司注册成立,成为粉笔蓝天的控股公司。

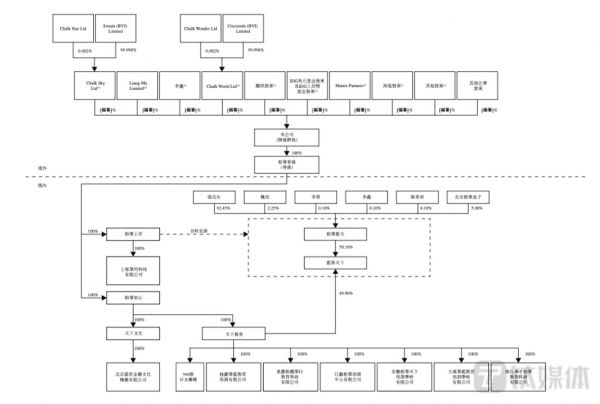

粉笔科技股权架构

作为重组的一部分,北猿教育(粉笔蓝天的登记股东)于2020年11月向李勇、李鑫、郭常圳(北猿教育员工)转让其所持的粉笔蓝天全部80%股权,股权转让完成之后,粉笔蓝天由李勇、张小龙、李鑫、郭常圳分别持有70.66%、12.75%、7.78%、5%。

2021年10月15日,粉笔蓝天登记股东所持股权有所调整。李勇、李鑫和郭常圳将所持的粉笔蓝天的70.56%、7.68%及1.46%股权转让给张小龙,总对价为人民币800万元。其后,张小龙持有粉笔蓝天92.45%的股权。

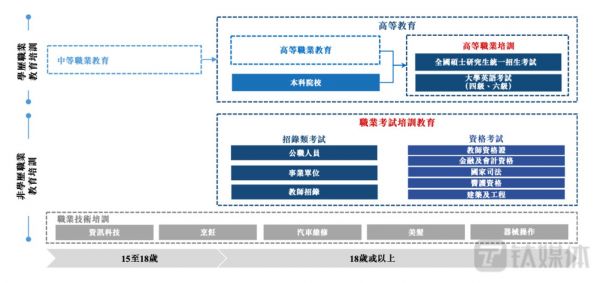

职业考试的市场前景

由于就业市场竞争的日益激烈,职业教育可以使求职者获得更多就业机会。2020年,中国有870万名高校毕业生。弗若斯特沙利文报告显示,按收入计算,中国的非学历职业教育培训行业的市场规模预计由2020年的人民币2026亿元增至2026年的人民币3445亿元,复合年增长率为9.3%。

我国职业教育培训行业的主要市场方向

职业培训教育未来潜在的方向在于公务员招录考试,以及教师招录考试培训。

通过招录考试极低的通过率,我们可以发现其竞争的激烈程度。2020年国家公务员考试的笔试通过率为5.3%,而国家公务员考试的最终录取比例仅为1.7%,即平均60人竞争一个岗位。因为招录类考试的竞争程度和难度,越来越多人倾向对于参加培训课程,以获得理想的工作岗位的机会。

在大环境不确定的情况下,因为公共事业部门具有相对稳定和可靠的职业前景,吸引了越来多的求职者,尤其是年轻一代。

而随着城市化进程的不断加速,以及近些年人口的增长,使得公共职务和事业单位对城市治理等相关领域的专业人才正在不断增加。

弗若斯特沙利文的报告显示,尽管中国政府就业人口比例(按政府、事业单位、公立教育机构、公立医院机构及其他公共部门就业人口除以总人口计算)由2019年的2.5%,逐步上升至2020年的2.9%,但是,相对许多发达国家的政府的就业人口比例而言,中国的公共部门的就业增长潜力仍然巨大。

比如说,美国的政府就业人口比例(按教育、医院及医疗保健、司法及法律、公共行政及福利系统等职能的就业人口除以总人口计算),于2016年及2020年保持相对稳定,分别为4.5%及4.6%。

此外,在劳动力老龄化的趋势之下,弗若斯特沙利文预计,中国将出现大量公职人员退休,造成公共职务和事业单位成人雇员短缺。中国的公共职务及事业单位的岗位报名人数可能会增长,以填补潜在的空缺岗位数量,为中国招录类考试培训行业带来重大发展机会。

与此同时,教师招录类考试也预期会迎来高速发展。教育的重要性及日益增长的小班教学需求,导致对高素质教师的需求不断增加。

此外,政府也已经在颁布相关政策及法律法规,改善教师的社会经济状况和福利。例如,国务院于2019年7月颁布《关于深化教育教学改革全面提高医务教育质量的意见》,要求为义务教育阶段的教师提供与当地公职人员同等的具有竞争力的工资及福利。

在增长策略方向上,粉笔计划从以下四个方面入手:第一,通过提高教学及服务质量继续提升剩余;第二,丰富课程内容,探索创新授课模式;第三,增强技术以及数据分析能力;第四,寻求战略联盟、投资及收购。

市场仍受多重因素制约

粉笔认为业务以及运营涉及到诸多风险和不确定性因素,主要体现在:

公司无法继续吸引学生并增加其对产品的购买及消费,或带来不利影响;未能开发及应用先进技术支持并优化线上产品及服务,从而带来的市场份额损失;因激烈的市场竞争导致学员数下降,从而导致公司的市场份额降低;公司将来或许继续录得亏损净额、流动负债净额、亏损总额及经营活动所用现金净额,导致流动资金风险;不确定的新冠疫情或将继续为公司的业务及运营带来负面影响。粉笔认为,COVID-19的爆发未对其运营和业务产生重大不利影响。这或许是因为粉笔主营业务在线上。

疫情对他们的业务及财务状况也产生了一定的影响。比如说,2020年,由于部分招录及资格考试因疫情爆发而延后,因此授课也需要相应延后,导致收入确认延时。2021年,一些地方公务员考试提早举行,导致考试培训周期缩短,因而使得部分学生退出了相关课程。

在疫情爆发期间,因线下活动的限制而暂停线下培训,但是公司仍继续产生了相关雇员的福利开支,以及经营当地运营中心所租赁的物业有关的固定成本开支,而使得经营业绩及盈利能力受到不利影响。

目前,粉笔无法确认COVID-19疫情何时将被全面控制,及疫情带来的影响何时可以完全缓解,考虑到严峻的全球形势及偶尔发生的病例地区性回升,COVID-19的爆发及其作为全球大流行病的进一步发展,仍存在很大的不确定性。如果疫情升级,政府的一些紧急应对措施控制病毒扩散,包括旅游限制、强制暂停营业(包括线下服务培训)、强制隔离、考试延期等,均可能影响其业务的开支。

还有一项值得注意的因素是,在职业教育中,招录类考试培训行业的市场规模,与政策关联十分密切。

比如说,2019年招录类考试培训行业的市场规模及招生人数有所下降,主要是由于2019年公共职务及事业单位重组,导致若干地区公共职务及事业单位招录人员减少所致。钛媒体APP从国家公务员局披露数据中发现,2019年,国家公务员考试的招录人数为14537名,而这一数字在2018年为28533。

此外,职业对公众的吸引程度,也将对职业教育公司的业务产生影响。而相关专业及行业的新趋势的迅速发展,可能导致市场对技术或资格要求改变,而令相关职业考试的难度、要求或格式有变,需要平台持续开放、更新并改进课程教材以应对中国就业市场的考试需要。

(本文首发钛媒体APP,作者|李程程)

相关推荐

行业“躺平”,港股暴跌,粉笔科技IPO前景几何?

粉笔分拆融资3.9亿美元,公考行业新一轮竞争再起波澜

2019展望丨上市潮后,科创板兴,新经济公司今年IPO前景几何?

喜马拉雅、商汤科技纷纷赴港IPO,港股科技股回暖?

2019年港股IPO年终复盘:如鱼饮水,冷暖自知

2019年港股IPO教育行业复盘:长风破浪会有时

2019年TMT行业IPO复盘:一半海水,一半火焰

互联网巨头加持下 ,网文IP产业化前景几何?

2019年上半年港股IPO回顾:热潮消减,红利仍存

商汤科技流血IPO:三年半巨亏242亿,科学家的狂欢?

网址: 行业“躺平”,港股暴跌,粉笔科技IPO前景几何? http://www.xishuta.com/zhidaoview24248.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180