焦点分析 | “内娱顶流”乐华娱乐申请赴港IPO,在高风险高利润的“花路”上寻找第二曲线

文 | 陈曦宁

编辑 | 彭孝秋

3月8日,拥有王一博、韩庚、孟美歧、吴宣仪、黄明昊等诸多知名人气艺人的乐华娱乐正式向港交所递交上市申请,这已经不是作为创办者的杜华第一次冲击IPO了。自杜华创业以来,她曾以此前公司乐华文化成功登录新三板继而退市,后又以乐华娱乐名冲刺过A股最终终止。此次冲击港股,已经是杜华的第三站。

对于华语文娱圈来说,乐华娱乐第一次广为人知是在2018年。

这一年,乐华旗下女艺人孟美歧、吴宣仪凭借前两名的名次从爆款综艺《创造101》中成团出道,也是在同一年,其旗下男艺人范丞丞、黄明昊自另一款爆款综艺《偶像练习生》中成团出道,获得广泛人气。紧接着在2019年,乐华娱乐旗下艺人王一博又通过现象级网剧《陈情令》爆红于国内。

伴随着旗下艺人的相继走红,乐华娱乐也开始了国内顶流经纪公司的攀升之路。数据层面,据此前乐华文化新三板时2016年的年度报告显示,当年营收为4.7亿,而据此次公开的招股书显示,时至2019年报告期,已经围绕旗下艺人展开众多业务版块尝试后的乐华娱乐集团的营收达到6.3亿元人民币。

在艺人团体养成类综艺中,有一个名词称为“走花路”,即表示该名艺人获得出道资格、未来可期。那么对于乐华娱乐来说,这份以2019-2021年为报告期的招股书正是将这家公司开始“走花路”之后的流量密码与战略布局展开在我们面前。

高利润率的业务——艺人管理

整体来说,这是一家拥有包括阿里、字节等国内互联网大厂支持的艺人管理公司。

股权方面,公司创办人兼董事长杜华持股50.18%,阿里影业通过Interform Construction Supplies Limited持股14.25%,字节跳动旗下公司量子跃动通过Afflatus Limited持股4.74%,华人文化通过CMC Sports Investment Limited持股14.25%。值得一提的是,杜华的同居配偶、曾任瑞思教育CEO的孙一丁也作为执行董事持股3%。

据乐华娱乐招股书显示,报告期内,其营业收入与利润持续走高。

乐华娱乐业绩构成

乐华娱乐在2020年,年营收达9.2亿元人民币,至2021年,其营收增长更是增长40%达到12.9亿元人民币。这其中,主要贡献收入的业务就来自于艺人管理。对此,乐华娱乐给出的业务范围为旗下艺人代言、参与商业活动及参与娱乐内容服务等带来的收入。

乐华娱乐收入构成

据招股书显示,乐华娱乐目前拥有58名签约艺人及80名参与训练生计划的训练生。而来自艺人管理的收入则分别占到2019年总营收的84%、2020年总收入的87.7%,在2021年,这个数据更是攀升到了91%。

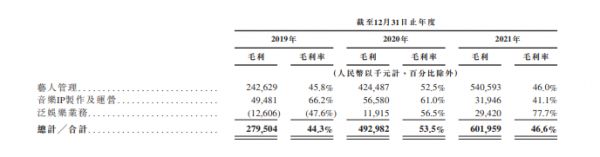

与此同时,这项占营收大比重的业务却有着达到50%的毛利率,报告期内来自艺人管理的毛利率最低也有45.8%。

从数据上来看,乐华娱乐的重要业务贡献主要营收,毛利率也相当可观,但在这项业务背后也隐藏着最不可控的风险——依赖人力。

艺人管理——是粉丝经济的大收割器,也是不可控的“花路”

作为文娱集团,乐华娱乐的主要营收基石都来源于旗下艺人,及围绕艺人展开的音乐IP制作及运营业务、泛娱乐业务中的周边商业。因此,拥有爆款艺人便可以成为乐华的“金手指”。

2021年12月31日,乐华旗下艺人王一博发售的数字单曲《无感》创造了1700万张销量成绩,以这张单曲发售时售价3元为参考,该单曲就能创造5100万左右的销售额。

但风险也正来源于此——核心人力(包含艺人及掌握品牌、剧综资源的经纪团队)的不可替代性及不稳定性。这其中的风险包含艺人签约的不稳定性、管理团队的不稳定性、客户资源的不稳定性以及品牌向风险。而这一问题也广泛存在于以艺人管理作为主营业务的公司中。

在招股书中,关于业务风险的提示也长达数页,包含乐华无法保证能够与所有或任何艺人保持持续稳定关系、无法保证投入大量资源的练习生将一定取得成功、无法完全避免来自艺人的不利宣传而产生的对合作伙伴的品牌影响、也无法保证花费高昂成本重建声誉及恢复品牌价值的努力最终一定会成功等等。而这些都可能造成对乐华业绩的众大不利影响。

基于此,乐华娱乐也在招股书罗列出目前主要艺人的合约到期时间。经观察,乐华娱乐的主要艺人的合约到期时间也正密集集中于2024-2025年,这里面就有合约期仅剩2年的王一博、孟美歧、黄明昊以及合约期仅剩1年的范丞丞。

虽然乐华在招股书中表示艺人管理合同将自动续期一至五年不等,但对于以艺人为核心竞争力的文娱行业来说,挖角与艺人出走都是常事,这些举措只能一定程度上约束核心资源不流失。

此外,乐华娱乐在招股书中也表示将会持续扩大训练生计划,在全球范围内找寻潜力选手,以此保障后备艺人资源。但从艺人管理的商业模式来看,即便日后乐华持续推出爆款艺人,也依旧要随时把控核心资源不流失,艺人负面危机等极多风险因素,方能实现动态稳定增长。

公司的下一稳定增长曲线在哪里?乐华在2020年或许已经找到答案,那便是虚拟偶像业务。

押注可控的IP:扩大虚拟偶像业务

在招股书中,乐华娱乐沿用弗若斯特沙利文调研表示自己是中国最早进入虚拟艺人市场的艺人管理公司之一。其于2020年联合字节跳动推出了虚拟艺人女团A-SOUL,此后又通过参股公司推出虚拟艺人男团组合量子少年。

“ 由于虚拟艺人声誉风险更小、管理成本更低及应用场景更广泛,我们计划增加对虚拟艺人业务的投资,同时挖掘具有投资潜力的虚拟艺人公司,扩大公司在虚拟艺人市场的版图。”乐华娱乐的招股书中如此表述。

乐华娱乐毛利率情况

从数据层面也可以近一步反应这个现象。以报告期内各主要业务毛利率为对比,自2020年推出女团A-SOUL后,这归属于泛娱乐业务的营收和毛利率都有了长足增长,在2021年这部分的毛利率达到77.7%,远超艺人管理的毛利率,而其毛利也直接翻倍了。

在A-SOUL的设定里,这个虚拟女团也会像真人一样参加各类训练,排布日程。粉丝也可以透过各类直播看到虚拟偶像的训练场景

或许公众更多看到的是乐华娱乐在真人艺人方面的高曝光度,但其虚拟偶像的运营也已在行业内拥有不错成绩。据了解,女团A-SOUL的主要运营地在哔哩哔哩,成员主要通过直播与短视频形式与粉丝互动。在2022年哔哩哔哩公布的百大up主中,A-SOUL女团多名成员入选,成员嘉然的哔哩哔哩账号粉丝量也位列B站虚拟UP主TOP10,在二次元阵地中拥有举足轻重的分量。

基于此,乐华娱乐也在招股书中透露了未来的布局计划,包括计划打造一个以乐华为主题的多功能娱乐中心,游客可在该娱乐中心参加演艺培训、线下娱乐活动,并通过增强现实技术和虚拟现实技术在元宇宙空间与乐华的签约艺人或虚拟艺人互动。此外,乐华也表示将加大对虚拟艺人运营及商业发展的投入,通过流媒体直播活动、虚拟音乐会、代言及艺人相关衍生品方式创造更多实现利润的机会。

诚然,乐华已为虚拟偶像业务抢占了先机,但在目前,泛娱乐业务仅占到乐华娱乐收入的2.9%,起码就在艺人合约密集到期的未来三年时间里,基于艺人管理业务,乐华娱乐还有许多不可控风险需要面对。

相关推荐

焦点分析 | “内娱顶流”乐华娱乐申请赴港IPO,在高风险高利润的“花路”上寻找第二曲线

三年狂赚28亿元,乐华娱乐冲刺港交所能成功吗?

从范丞丞、孟美岐到王一博,顶流偶像厂牌乐华路在何方

年入12.9亿,王一博背后推手“乐华娱乐”凭什么港股上市?

捧红王一博、孟美岐的经纪公司,到底有多赚钱?

缺位一年的内娱新顶流,还得靠「耽改101」?

焦点分析 | 中概股归港,港交所吃香

网红“推手”众妙娱乐赴港IPO,能否为直播经纪开辟资本新路径?

京东网易6月赴港上市,“一生一次的发财机会”又来了?

赴港IPO进行时:谁在收割,谁在狂欢?

网址: 焦点分析 | “内娱顶流”乐华娱乐申请赴港IPO,在高风险高利润的“花路”上寻找第二曲线 http://www.xishuta.com/zhidaoview24264.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180