中介费那么高,贝壳找房为何还一年亏5亿?

文 | 豹变,作者 | 陈颖,编辑 | 邢昀

2020年8月13日,贝壳在纽交所敲钟,上市前的沟通会上,创始人左晖被问及贝壳模式是否已经跑通时回答,“目前贝壳完成了从0到1,还不算完全跑通。”

彼时,贝壳带着左晖改变整个行业规则,实现房产交易信息化、透明化的愿望,快速狂奔。然而,2021年5月,灵魂人物左晖因病离世,接棒者彭永东在贝壳从1到2的路上,遭遇了内忧外患。

外部地产行业持续低迷,贝壳在美股遭遇做空,从2021年三季度开始经营压力在财报上全面体现,此前扩张带来的成本难以消化,贝壳甚至开启了裁员之路。

2022年3月10日,贝壳发布了最新年报,业绩说明会上,彭永东称2021年为贝壳“空前艰难”的一年。

2021年全年5.25亿元人民币的净亏损,虽然调整后净利润为正,达到22.94亿元人民币,但是同比下降了近60%。此外,活跃代理同比减少8.7%,以及移动端月活(MAU)同比下滑22.4%,无不体现着贝壳当下的困境。

业绩不尽如人意,贝壳的市值也大幅缩水。相比2021年2月22日贝壳908亿美元(约合人民币5863亿元)的市值,目前贝壳的总市值已跌至160亿美元(约合人民币1010亿元),缩水八成有余。

北漂12年里租房10次,各种不愉快的经历,信息不透明和坑蒙拐骗,让当年的左晖产生了做中介行业的初心。秉持做“艰难而正确的事”的原则,他在争议中,一步步成长为“中介之王”。

左晖打造出直营的房产中介链家、做加盟的品牌德佑,以及长租公寓品牌自如,并在2018年上线了贝壳找房,开始讲一个“地产界淘宝”的故事。

贝壳找房作为独立的第三方交易平台,向所有地产中介公司开放资源,建起了一个ACN(经纪人合作网络),网络内有包括链家和非链家在内各类地产经纪品牌,在遵守房源信息充分共享等规则的前提下,得以将经纪人服务流程细化、标准化。

总舵手左晖离世后,彭永东能否扛起大旗是外界关注贝壳的重点,然而,房地产行业的不景气叠加疫情影响,让贝壳的经营承压。

最新年报数据显示,2021年贝壳平台总成交额(GTV)3.85万亿元,同比增长10.1%,全年收入808亿元,同比增长14.6%。

但从第四季度数据来看,GTV同比减少三成多,其中二手房业务和新房业务的GTV同比降幅分别为39.4%和24%。

即便全年收入仍有增长,但从净利润角度来看,2020年刚刚实现了盈利,2021年就再次回到5亿元亏损状态,可谓艰难。

剔除利息、税收、折旧、摊销以及股权激励费用的影响后,虽然2021年经调整净利润(EBITDA)为22.94亿元,但是同比实际上大幅减少了六成。

从单季度数据来看,2021年4个季度中,后三个季度的收入和净利润都处于下滑趋势,尤其是第三、四季度,连续出现17.65亿元和9.3亿元的亏损。

事实上,大幅亏损出现的下半年,贝壳确实过得相当艰难。

从5月20日左晖离世开始,到7月网上传出中介费下调的消息,8月杭州成立官方背书的“二手房交易监管服务平台”,10月爆出裁员,12月遭遇浑水做空。再加上年内陆续出台的房地产调控政策对新房及二手房业务的影响,贝壳的麻烦接踵而至。

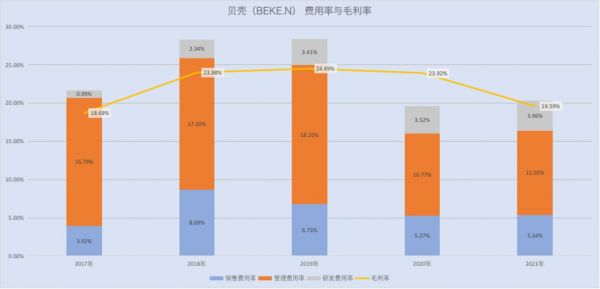

反映到财报上,就是第三、四季度收入下滑和全年毛利率的降低。

数据显示,贝壳整体毛利率从上年的23.92%降至19.59%,无法覆盖合计21.27%的费用率,最终重返亏损。

其中2021年第四季度,毛利率甚至降到了16.4%,比2017年的18.69%还要低出2.3个百分点。

在贝壳构建的ACN(经纪人合作网络)中,同品牌或跨品牌的经纪人可以以不同角色共同参与到一笔交易中,并按照“房源录入者”、“房源维护者”、“客源发现者”、“撮合成交者”等角色,获得不同的佣金比例。

从收入结构来看,贝壳从一开始以二手房交易业务为主,到2019年新房业务大幅增长,再到2021年,新房业务占比已经稳定在58%。

与此同时,其新房业务占比首次超过二手房的2020年,贝壳向外部房产经纪公司支付的分佣也首次超过了内部佣金。2021年两者差距继续扩大,外部佣金占总成本比例已经达到49%,远超内部佣金的40.51%的比重。

财务数据之外,2021年下半年的艰难,还体现在员工人数等方面。

2021年末,员工人数较上年末的49.3万人同比减少了7.8%至45.45万人,相比9月末的51.55万人,更是大幅减少了超6万人,降幅达11.83%。

互联网公司看中的移动端月活人数,也从上年同期的4820万人次降至3740万人次,其中大幅减少主要发生在四季度。

不利局面下,贝壳在2021年业绩说明会上宣布了全新的“一体两翼”战略。一体指的是原有的二手房及新房交易业务,两翼指的是家居装修和家具产品业务,及以住房服务业务。

在这之前的2020年初,贝壳布局家居领域的迹象已经开始显现,其已推出了包括被窝家装平台和AI设计等服务,同时上线了保洁、维修、搬家在内的住家业务。

从目前最主要的二手房业务和新房业务面临的不同风险与压力来看,更能理解贝壳为什么急需一个全新的增长点,或者说一个新的期待。

二手房基本盘不稳,想上调佣金难上加难

作为从链家时代到贝壳时代的“基本盘”,二手房业务在贝壳内部一直很重要。

彭永东将二手房看作是整个模式的基础,“二手房像农业一样,一个门店经纪人在社区周围,相当于春天要播种、夏天要施肥、秋天要收获,它是具有时间差的生意,不断维系与社区的紧密度,当用户有需求的时候,就会有很好的转化。”

全年来看,贝壳二手房交易额从上年1.94万亿元增至2.06万亿元,同比增幅只有6.09%,大大低于去年同期49.53%的同比增幅。

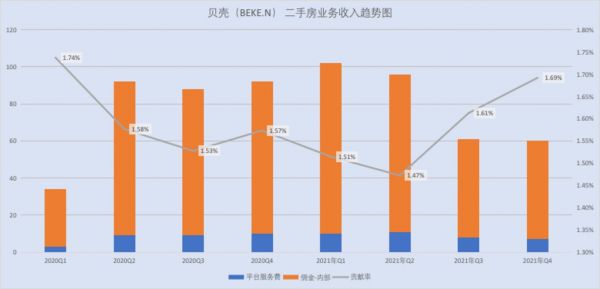

对应的收入分为两部分,一是链家门店交易额中的佣金收入,二是平台针对非链家门店交易额收取的平台服务费。

随着交易额增长放缓,2021年贝壳二手房业务收入也只小幅增长4.53%至319.48亿元,同比增幅同样缩水。

直接原因主要在于,链家一直是贝壳旗下二手房交易业务的“主力军”,但第四季度链家门店的二手房交易额下滑,对应的第四季度佣金收入从去年同期820亿元降至530亿元。

用二手房业务收入金额除以总交易金额,会得到一个二手房业务的贡献率,图中可看出,第三、四季度的贡献率有明显的提高。

考虑到二手房总交易金额的降低,这一变化或是贝壳应对交易量价下滑的问题而调整了自己的定价策略。

从链家门店完成的二手房业务,以及非链家门店完成的二手房业务来看,两部分的定价政策有着不同的变化。

其中针对非链家门店的平台服务费率在第三、四季度出现了明显提升,从0.32%的水平提高至0.41%和0.44%。这意味着贝壳向非链家门店成交的二手房业务收取的平台服务费率提高了。

二手房业务中,贡献更大的仍然是贝壳旗下的链家门店,佣金率在三季度曾有过一个明显的提高,达到2.86%的水平,但四季度又回落至与此前相近的2.72%。

2021年2月曾有消息称重庆等地贝壳系门店上调当地中介服务费至卖方不高于1%,买方不高于2%,而此前为卖方0%,买方2%。同时,贷款服务费也从1.5%调整为一个固定金额。

这种收费方式如果成功调整,按照贝壳内部的服务费分成规则,贝壳的佣金就能有所提高。不过,由于卖方可以把佣金成本转移到买方,贝壳也被指责利用平台话语权,提高了消费者的购房成本。此后重庆贝壳相关负责人回应称,这只是对旗下各个中介品牌的价格“指导标准”。

从四季度佣金率的回落来看,上调佣金在当前市场上的阻力依然较大,尤其是二手房整体成交低迷、监管调整的大环境下,佣金的可谈判空间进一步增大。

自2021年年初开始,深圳等城市陆续发布了二手房指导价,另有多个城市出现房贷收紧的情形。杭州、合肥、南京、武汉等地甚至出现二手房大面积停贷。

这对在二手房交易市场占据可观份额的贝壳而言,无疑是一个沉重打击。

2021年7月,一张关于调整中介费的截图在网上传播开来,主要内容是“房产交易中介费不得超过当地社平工资的3倍。”

以北京地区2021年一季度1.1万元的月均工资计算,那么这个金额上限就在3.3万。一套500万元的二手房,按照北京地区原来2.7%的佣金比例计算,中介费13.5万元,两者差距高达10万元。

虽然很快几家中介公司回应“目前没有接到相关通知”,这个消息不了了之,但政策对于中介机构可能产生的影响,却已在投资者心里投下了“炸弹”。

叠加7月末住建部等监管部门持续释放加大对房屋买卖等市场秩序整治的信号,以及反垄断阴云、中概股跳水,7月23日和7月26日两个连续交易日(周五和周一),贝壳的股价分别出现-10.94%和-27.9%的大跳水,至今仍未恢复元气。

8月,杭州住保房管局旗下“二手房交易监管服务平台”,正式上线了“个人自主挂牌房源”的功能,意味着房主可以在这个由政府背书的平台上挂牌房源,直接与意向购房者沟通,打破了传统的中介销售模式。

次日开始,贝壳股价再次大跌。

地产商资金链紧张,贝壳新房业务也受影响?

“基本盘”业务备受打击的同时,贝壳的新房业务也出现了回落。

全年来看,贝壳新房业务交易额小幅增长16.31%至1.61万亿元,对应收入464.72亿元,同比增长了22.5%。

为什么说是小幅增长?因为此前两年,贝壳新房业务交易额同比增幅分别高达166.24%和84.99%,新房业务收入的同比增幅则分别为171.33%和87.13%。

2018年贝壳平台成立时,新房业务还只占据其中很小一部分,因为链家门店的优势还是在于广布各地的二手房资源。

但从2019年开始,贝壳利用线上平台流量和广泛合作的线下合作网点,迎合房地产开发商“去库存”的需求,通过支付保证金等方式,拿到一些独家或非独家的房源,众多房产经纪公司们通过贝壳找房,各凭本事销售这些新房房源。

数据显示,2021年新房业务增速放缓主要是第四季度背的锅。在第四季度,贝壳新房业务交易额同比下降两成,导致这部分业务贡献的收入也下降至113亿元。

房地产行业持续调控,不少房企出现流动性问题,处于下游的贝壳,此前曾被质疑存在较大的应收账款减值风险。

2021年末,贝壳账面应收账款余额从上年末的131.84亿元降至93.25亿元,但相应的减值准备从11.22亿元提高至21.51亿元。减少的应收账款和提高的减值准备比例,可以算是贝壳针对市场这一质疑给出的答复。

财报显示,贝壳在年内获得新房应收账款回款517亿元,业绩说明会上,财务负责人也表示对这部分资产计提了应有的减值,不存未披露坏账的情况。

地产商融资艰难、资金链紧张的大环境下,后续贝壳的应收账款风险仍值得关注。

虽然贝壳并没有公布自己的大客户,不过从公开报道中能看到,融创和恒大两家地产大户,过去与贝壳关系密切,而这两家现在的债务压力都很突出。

除此之外,和二手房业务上调服务费率的逻辑相似,贝壳在第四季度也提高了新房业务的佣金率。

在房地产市场并不景气的当下,贝壳的这种提价行为,意味着其在助力房地产开发商“去库存”的过程中,确实得到了一定程度的认可,并且拥有较强的议价权。

此次公布的财报中,贝壳披露2021年末旗下门店数量为5.1万家,虽然同比增长了8.7%,但较9月末的5.39万家减少了2908家。

主要原因除了当下的业绩困境,自然也离不开贝壳对接下来自身业务发展的预期。

总体来看,贝壳目前最大的问题,一方面是“官方”入局和不确定的房地产调控政策,对二手房业务增长形成制约;另一方面新房业务需要持续关注应收账款的减值风险。

这种情况下,对于接棒者彭永东来说,挑战无处不在。“一体两翼”中一体(二手房及新房交易业务)面临左右夹击的状态,而家装家居形成的两翼目前还处于雏形,要靠其完成突围的任务,显然是过于沉重了。

相关推荐

中介费那么高,贝壳找房为何还一年亏5亿?

贝壳找房,垄断了吗?

贝壳找房融资24亿美元:软银腾讯参与 创始人套现5亿

贝壳找房已完成D+轮融资,总融资额超24亿美元 | 钛快讯

试水流量模式,贝壳新产品好赞好房加收1%佣金

贝壳找房正式启动上市,年内或将完成

贝壳找房(BEKE)上市首日暴涨87%,两万亿商业版图如何再下一城?

累计融资380亿元 贝壳找房赴美上市只差“临门一脚”

重构房产经纪,贝壳找房的梦与痛

贝壳找房冲刺美股:去年营收460亿 腾讯软银高瓴是股东

网址: 中介费那么高,贝壳找房为何还一年亏5亿? http://www.xishuta.com/zhidaoview24281.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180