财报解析:达达距离社会化物流平台还有多远?

文 | 解码Decode

3月9日,达达集团(以下简称达达)公布了其2021年四季度及全年业绩报告。

出人意料的是,虽然财报并非利好,但达达当日股价仍迎来一波反弹,最终收报8.1美元,大涨25.78%。

这种市场反应的背面是一种压抑情绪的短暂爆发:达达股价在二级市场已经连续下跌一年之久,从最高点30.5美元跌至6.44美元,市值跌去110亿美金。

不出意外,未来几个月达达仍将被市场负面情绪所笼罩,直到它找到办法证明自己不只是一家本地配送公司。

骑手成本高企,更加依赖内部输血

从财报来看,达达2021财年总净营收为68.663亿元,其中来自达达快送和京东到家的净营收分别为28.207亿元和40.456亿元,而上年同期分别为34.346亿元和23.054亿元。

对于达达快送营收的下降,其在财报中解释为剔除损益表中与骑手相关的收入和成本所致。而京东到家营收的增长,则是由活跃消费者人数和平均订单规模的增加所推动。

而达达之所以将骑手相关收入和成本剔除,有分析指出或与骑手成本上涨有关。2017-2020年达达骑手支付成本骤增,分别为15.27亿、19.18亿、26.79亿和47.2亿。

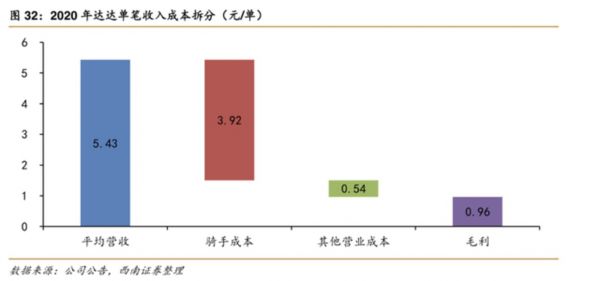

根据西南证券调研,2020年达达每单能赚5.43元,其中支付给骑手3.92元,占比72.3%,单笔毛利为0.96元,毛利率为17.7%。对比快递领域,中通的单票毛利为0.47 元,毛利率23.2%。

这意味着骑手成本越高,达达的毛利率就越低。并且,一个更坏的消息是,即时配送目前还无法通过规模效益压低骑手成本。

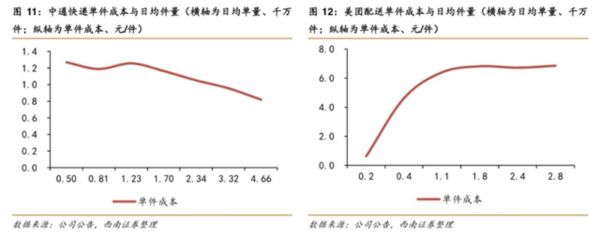

以美团外卖和中通为例,中通在日均单量从1000万/天爬升至4700万/天过程中,中转运输成本从1.2元/单下降至0.8元/单,降幅近50%;而美团外卖日均单量从1100万单/天增长到 2800万单/天的过程中,单件配送成本并未下降。

虽然快递业因为竞争格局恶化、企业未能将规模效益转化为股东回报,但竞争同样白热化的即时配送企业长期盈利更不乐观。

以及对于达达而言,达达快送对京东到家的依赖程度,也是外界一直关注的关键指标。

虽然京东到家把订单输送给达达快送属于战略整合,但达达的终极目标还是要做社会化的物流平台,也就是说在收入持续增长的情况下,京东到家的配送订单输血占比一定是越低越好。

但从过往来看,达达两大营收比例在去过几个季度一直呈现颠倒趋势。

2020年Q4占比为63.9%和36.1%,到2021年Q1则变为53.3%和46.7%,到2021年Q4已变为35.4%和64.6%。

根据Q4财报,将所有配送相关的收入单拎出来看,Q4达达快送贡献了7.01亿元,而京东到家贡献了7.87亿元,京东到家的占比是52.9%,意味着现在达达约二分之一的即时配送服务收入,是靠内部的京东到家平台输送的。

而2020年Q4这个比例只有19.6%,说明在去年Q4达达来自外部的配送服务收入要更高。但要注意的是,自2021年Q3开始,达达不再在财报中表述来自京东商城零售服务净收入,而是换为佣金、广告和营销服务的净收入。

可怕的不是亏损

财报显示,达达2021年净亏损为24.711亿元,相比之下上年同期为17.052亿元人民币。

钱都花在了哪里?从财报来看,一方面是获客,另一方面是技术。

2021年,达达销售和营销支出为34.279亿元人民币,相比之下上年同期为18.487亿元人民币,增长了85%。达达给出的原因是:第一,向京东到家消费者提供的激励增加;第二,与公司业务增长相关的人员成本增加。所以达达调整的侧重点还是在京东到家的业务上。

值得注意的是,尽管在用户增长上达达的投入已经非常慷慨了,但仍然难以掩盖用户获取成本越来越高的事实。

2020年达达活跃消费者人数为4130万,较上年增长1690万,平均每个新用户的成本为109元;2021年达达活跃消费者人数为6230万,较上年增加2100万,平均每个新用户的成本为163元。

技术方面也就是研发费用,财报显示2021年研发支出为5.739亿元,相比之下上年同期为4.288亿元,增长了34%。过去一年,达达在研发上的支出并未出现大幅度的增长,一直保持在稳定的水平,但从技术投入占比来看,2021年只有6%,这个比例对于一个需要技术驱动的平台而言,并不算高。

对于一家仍在增长期的公司而言,可怕的往往不是亏损,而是增长空间受限。

过去一年,虽然达达的营收增速已经达到了78%,但股价还是像过山车一般拼命下滑。归根结底,问题出在资本市场对达达的竞对过于忌惮。

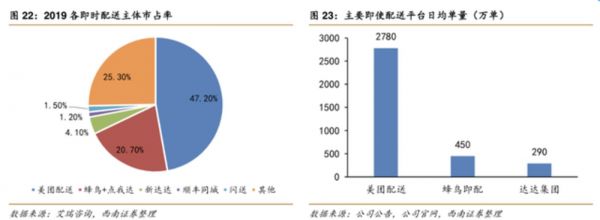

西南证券整理的一份数据显示,2019年即时配送主体市占率中美团、蜂鸟和达达为市场前三名,其中美团以47.2%位居第一,领先第二名超过半数份额,从订单量来看,也是美团遥遥领先。

不过,在达达集团创始人、董事会主席兼CEO蒯佳祺的口中,2019年达达快送的市场份额为19%,2020年为25%。考虑到统计差别以及业务类型不同,美团和蜂鸟主要是以餐饮外卖为主,达达集团则以商超领域业务为主,但从现在的体量来看,达达的业务规模远远无法和美团、蜂鸟的外卖业务相比。

未来仍然可期

尽管前有强敌、自身亏损,但即时配送行业存在明显的外部性:它是支撑近场电商生态的关键。

在电商整体GMV从传统形态迁移至以社区团购为代表的的近场电商的历程中,即时配送市场对应的电商商流增速更高,叠加即配订单高频低价的特征,即配物流件量增速将被放大。

从数据来看,2020年美团外卖业务交易金额4888.5 亿元,同比上升24.5%,非近场物流对应的阿里系、京东及拼多多的合计GMV增速为23.2%。

国金证券在快递物流行业研究报告中指出,生鲜领域的市场规模到2025年将增长至1640亿元,增速达18.8%。西南证券也预计,2025年由生鲜电商为代表的2C近场电商产生的即时配送需求为 370亿单。

不过虽然市场需求仍然存在很大空间,但对于达达而言,一方面自身财务数据需要调整,根据财报,截止去年年底其账面资金仅剩17.648亿元,而上年同期则为62.911亿元。所以才需要京东增持,换来5.46亿美元现金和部分战略资源,可以缓解达达的资金危机。

另一方面,从目前来看,达达与京东已经进入更深层次的融合绑定,未来京东业务的占比还将进一步提高,这与此前蒯佳琪的预期相悖。

如今摆在达达面前的考验是,将业务多元化、强化自身造血能力和减少亏损,以及如何在与京东增进紧密关系的同时,扩大外部业务的营收占比。

相关推荐

财报解析:达达距离社会化物流平台还有多远?

智氪分析 | 小米距离家电帝国还有多远

AI+教育距离盈利还有多远,人工智能可以干掉老师吗?

达达集团Q3财报:总营收13.02亿元,同比增长85.5%

物流和骑手烧掉八成营收,达达盈利欲速难达

网红滤镜引年轻人追捧,Snap距离社交帝国还有多远

红杉入局,江小白距离上市还有多远?

营收下滑,新零售亮眼,有赞距离Shopify还有多远?

距离成为科技“爆款”,“眼动追踪”还有多远?

达达盈利,是否能够欲速则达?

网址: 财报解析:达达距离社会化物流平台还有多远? http://www.xishuta.com/zhidaoview24291.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180