告别增收不增利,中通快递能否跑好“最后一公里”?

文 | 美股研究社

2021年12月8日,国家邮政局快递大数据平台实时监测数据显示,2021年我国快递业务量达1000亿件,标志着中国快递进入“千亿件时代”。

一年之中,四季度是快递旺季,“双十一”、“双十二”电商节无疑助推了快递行业迈入“千亿件时代”。

2022年3月17日,中通快递公布其2021年第四季度及2021年全年未经审计的财务业绩。最值得外界关注的要点,在价格战硝烟散去后,中通快递能否在强者愈强的竞争格局下,完成“高数量”向“高质量”的转变?

头部玩家齐增长,行业竞争新格局

在政策影响下,第三季度各家快递公司都进行了不同幅度上调派费,使快递行业的竞争从“价格战”进入了“质量战”时代。

而第四季度“双十一”、“双十二”如期而至,为结束价格战的快递公司们打了一剂强心针。根据中通快递的披露,今年“双11”中通最高单日订单量1.8亿,累计订单量和业务量在11月12日均突破10亿件。

在整个行业的利好下,不少快递企业Q4财报业绩基本实现了正增长,体现在营业收入与净利润两方面。

财报显示,2021年Q4,中通收入为92.17亿元,较2020年同期的82.57亿元增长12%,连续四个季度实现了一定同比上涨。

来源:中通投资者关系网

与此同时,申通快递2021年10月、11月、12月快递业务收入分别为23.36亿、29.07亿、28.16%,分别同比增长16.88%、19.88%、25.28%;韵达公布的2021年12月快递业务收入为43.16亿元,同比增长24.74%。从数据表现来看,这也证明了四季度快递行业整体向好。

据悉中通Q4营收的增长,主要来自业务量的提升。根据财报,中通包裹量为63.43亿件,较2020年同期的54.10亿件增长17.2%。

来源:中通投资者关系网

比起营收,更值得关注的是净利润。三季度末以来派费成本上涨,中通Q4净利润能否实现正增长?

根据财报,Q4中通调整后净利润为人民币17.45亿元,较2020年同期的12.9亿元增长35.2%,较同年三季度的11.48亿元环比上涨52.0%。同时,结束了连续两个季度增收不增利的局面。

来源:中通投资者关系网

中通Q4净利率同样由去年同比的15.6%上涨至19.0%,在美股研究社看来净利率上涨主要原因有两点:

一是中通的单票经济效益改善。

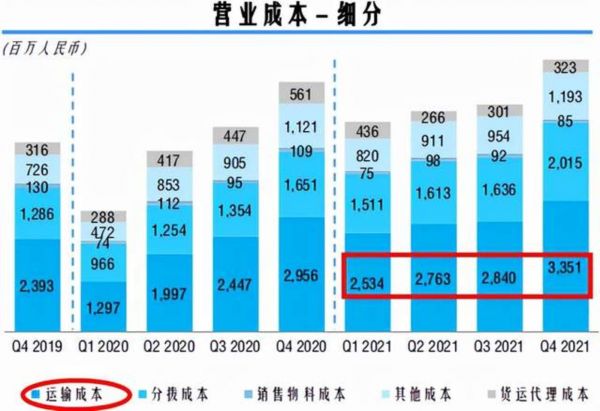

由于单票派费上涨,单票营业成本从Q3的0.97元上涨至1.05元,上浮8.2%,但单票收入也由Q3的1.24元上涨至1.39元,上浮了12.1%。

可以看出,通达系等龙头快递公司形成的价格联盟通过同步上调快递单价,成功覆盖了旺季经营成本的上涨,修复了整个网络的盈利能力。比如圆通速递在Q4实现了11.38亿元的净利润,同比增长198.87%。

二是规模效应带来的成本效率提升。

2021年,因为疫情、通货膨胀等原因,促使原油价格上涨,进而导致了国内汽油价格同步上涨,快递公司运输成本上涨。而Q4因俄乌冲突等原因,成本上涨现象反映明显。

来源:中通投资者关系网

在这一背景下,中通Q4单票干线运输成本同比增长仅0.8%至0.52元,主要得益于高运力车辆使用率提升、自动化率提高和路由规划优化带来的运营效率提高。

同时,中通作为快递行业头部玩家的规模效应作用明显,Q4单票分拣成本较去年下降 1.1%至0.30元。

总体而言,中通在四季度受益于旺季包裹量增长和优秀的成本管控,实现了营收、利润的双重增长,摆脱了前两季度增收不增利的局面。

但与此同时,可以明显看到中通市场份额增长的放缓:中通市场份额增长四年来第一次跌至1%以下,2021年市场份额增长0.2%。

来源:中通投资者关系网

自2011年以来,中通快递的市场份额从7.6%以平均每年超1%的增幅达到2021年的20.6%,中通快递的市场份额已经稳居通达系第一。

不难想象,中通快递想要在市场份额占比超过五分之一的基础上继续快速增长,已经十分困难。尤其是随着中国互联网人口红利消退,整个快递行业都将随着电商市场一起由增量竞争转向存量竞争。

正如中通快递集团创始人、董事长赖梅松先生此前所说,随着行业竞争回归理性,快递价格有望在2022年趋于平稳,要保持领先、持续发展,中通面临着新的挑战。

聚焦数字化,中通能否跑好“最后一公里”?

虽然价格战结束了,但极兔的入局以及收购百世快递,京东增持达达,加上京东物流对德邦的收购等等,都加速了行业分化。

未来,快递行业强者愈强的格局逐渐形成,头部玩家之间的竞争方式大概率会由“数量”向“质量”转变,而成本管控与服务质量将成为最重要的两大指标。

在成本管控方面,最有效的改善措施就是加快数字化转型。

在通达系2022年网络大会中,中通董事长赖梅松说,要充分运用数智化手段提高经营质量、提升生态业务资源协同高效发展;韵达则提出要提升“数智护航”能力;圆通表示坚持科技引领、数字驱动、赋能网络。

以上发言可以总结出一个关键词:“数字化”。

去年12月,中通快递在总部的模拟园区场景中进行了国内首款车规级无人驾驶物流车为期一月的内测。

不仅如此,根据Q4财报披露,中通还测试了无人驾驶汽车、自动驾驶汽车、混动无人机。通过以上动作,不难看出中通快递希望通过数智化手段提高运营质量的战略策划已久。

同时,根据中华全国工商业联合会在广州正式发布“2021民营企业研发投入500家”榜单,中通快递位列第450位。

但问题是同行玩家们同样发力数字化。

根据青岛日报报道,无论是德邦、顺丰、京东,还是“三通一达”,抑或是极兔这样的新“闯入者”,都将数字化转型作为重点工作。

德邦每年在IT项目建设上要投入营收总额的1.5%到2%用于研发和创新,并与华为、科大讯飞等知名科技企业合作完善智慧物流体系的建设。

顺丰在人工智能、大数据、机器人、物联网、物流地图等科技前沿领域进行了前瞻性的布局,多个领域处于行业领先地位。

圆通则将数字化转型作为“一把手”工程,成本管控的颗粒度做到每一辆车、每一个工位。

由此产生两大风险因素:一是加剧的数字化竞争必将迫使快递企业投入更多研发经费,导致综合成本上升;二是中通能否成为最早完成数字化转型战略的快递公司也尚未可知。

除此之外,相比京东、顺丰,服务质量同样是三通一达的短板,“最后一公里”一直以来都是中通的痛点之一。

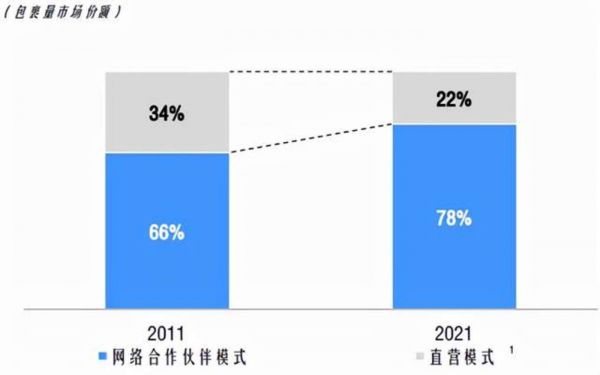

从模式上分析,中通早期能够快速提升市场占有率,离不开它的加盟模式。相比直营,加盟模式实现了快速的地域覆盖和扩张,揽件、派件网点搭建成本也较低。

来源:中通投资者关系网

然而,加盟模式的弊端只会随着竞争格局的变化越来越凸显。

相比直营,加盟模式对于快递收派件“最后一公里”的把控不足,难以保证服务质量。

反观京东物流,自营的物流服务线上,与京东电商形成了协同效应。顺丰则依靠自营的快递网络,获得了更高效的派件速度,并且可以助力于同城快递业务,挖掘更多增量。

中通快递也并非不知道加盟弊端,但早期的快速增长让它对加盟模式的依赖度较高。而如今“数量”竞争转向“质量”竞争,中通加大自营,扩大护城河势在必行。

根据Q4财报,从资本开支变化上看,中通在“购买厂房、设备和车辆”上的支出由2020年的72.37亿增长至2021年的83.61亿。

可以看出中通在努力增加自营重资产,问题在于,中通能否处理好业绩压力与加盟商利益冲突带来的阻力?这也是一大考验。

除此之外,通达系提高的1毛钱派费,相比顺丰速运新增投入2亿元以上用于员工收入提升,以及京东物流计划的把员工平均年薪由14薪逐步涨至16薪,显得力度不够。

要想升级服务,提升快递员收入是最佳方法,这一措施的关键是如何在此基础上保证成本效率。

最后,疫情再次反复,中通在2022年的一、二季度是否做好了充足准备?这也是众多快递企业面临的共同问题。

结语

安信证券分析师孙延认为,短期各快递企业终端价格企稳,看好行业价格中枢上移,预计2022年快递企业盈利有望明显改善。快递行业需求增长确定性较强,包邮政策松动,服务将成为新的竞争要素。

西南证券指出:近期行业事件体现整合加速,供给中期预计放缓,行业反弹将持续兑现。看好中通龙头地位和强规模效应下未来领先行业的盈利水平。

招商证券发布研报称,在格局优化和政策催化大背景下,电商快递板块进入ROE上升通道,中通作为电商快递龙头,将深度受益于行业红利。受战争、油价上涨、美国政策等多重因素影响,中通估值处于历史低分位水平,价值严重低估。

目前中通快递主要的风险因素包括:1.数字化领域能否保持竞争优势;2.“高质量”要求下能否做好服务升级;3.2022年上半年的疫情因素下,能否保持营收、利润增长。

千亿件时代到来,中通快递能否继续领跑通达系?美股研究社也会继续跟进关注。

相关推荐

告别增收不增利,中通快递能否跑好“最后一公里”?

中通Q3净利同比降5.2%?快递产业增收不增利的怪圈何解?

舒华体育IPO:增收不增利、研发投入不足3%,数字化转型后劲不足

营收同比增长65.3% ,中通快递能否加速突破“阻力线”?

京东增收不增利,电商进入“内卷”时代

增收不增利成电商行业主旋律,巨头鏖战下唯品会如何找到出路?

降价促销增收不增利,小牛电动能否借智能化战略顺利上位?

退出价格战,Q2净利同比下滑13%的中通快递还能拼什么?

与小米“续约”成功 但华米仍增收不增利还持续

申通困局:阿里能否拯救昔日“快递一哥”?

网址: 告别增收不增利,中通快递能否跑好“最后一公里”? http://www.xishuta.com/zhidaoview24404.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180