2021全年营收净利润双增,李宁财报透露哪些确定与不定?

文 | 港股研究社

2008年的北京奥运会,阿迪达斯成为了官方合作伙伴,2022年的北京冬奥赛场,国产品牌安踏取代阿迪成为新的官方合作合伙;同时李宁、匹克等国产运动品牌跟随运动员频频出圈。在历史的长河中,国产运动品牌的市场格局发生了翻天覆地的变化。

进入2022年以来,港股市场整体走势低迷,市场信心不断受到冲击。根据富途数据显示,李宁、特步、安踏等品牌所在的体育用品板块,整体也呈现低迷趋势。

图源:富途app

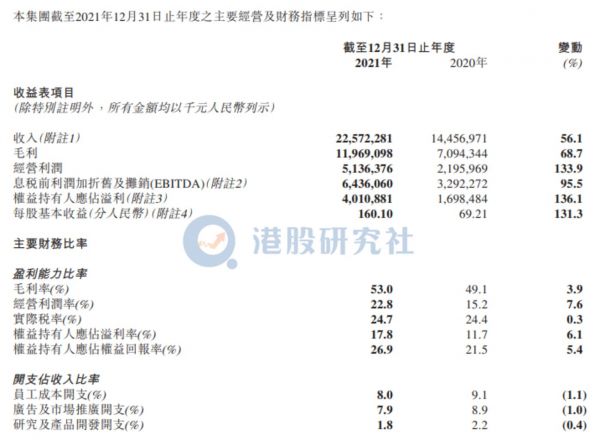

在这样的背景下, 国产运动品牌李宁发布了其2021年的全年业绩:2021年营收达225.72亿元,同比增长56%;净利润达40.11亿元,同比增长136%。

那么,李宁此次财报有哪些数据值得关注?

线上渠道利好,头部国产运动品牌营收齐涨

纵观近几年李宁的营收曲线可以看出,在近几年较为疲软的零售消费环境下,李宁仍呈现出较好的增长趋势。

从已披露的财报数据来看,李宁在2019、2020、2021的全年营收分别为138.7亿、144.57亿、225.72亿,同比增长分别为32.0%、4.2%、56%,整理来说实现了持续性营收增长,整体发展呈现向好趋势。

而细究其营收部分,国内市场营收为222.76亿,占总营收比重达98.7%,成为李宁营收的主要来源,2020年李宁的国内业业务营收占比为98.5%,对比之下,李宁的国内业务比重仍在增长。

图源:李宁2021全年业绩报告

那么,为什么李宁的国内业务持续增长的原因有哪些呢?或许我们可以从市场大环境以及李宁的销售渠道出发做分析。

在国货热和疫情后经济复苏的大环境下,国民消费持续增加,安踏、李宁、特步等国产运动品牌的营收都呈现向好趋势。

根据国家统计局公布数据,2021年,全国居民人均消费支出24100元,比上年名义增长13.6%,扣除价格因素影响,实际增长12.6%;其中,人均衣着消费支出1419元,增长14.6%,占人均消费支出的比重为5.9%。

伴随着居民消费水平的提升,在民生消费版块的支出自然会有所提升,而在“支持国货”的理念支撑下,大量国产运动品牌在2021年营收基本呈现向好趋势。

根据3月17日特步公布2021年全年财报,公司营收创下人民币100.13亿元的纪录;根据安踏2021年中报显示,2021上半年,安踏集团收入228.1亿元同比增长55.5%;根据361°国际布2021年中期财务报告显示,2021年上半年361°营收31.07亿元,同比增长15.7%。

在整体消费向好的背景下,李宁营收上涨也是意料之中。当然,除此之外,李宁对于国内销售渠道的重视,也成为国内业务营收增长的原因所在。

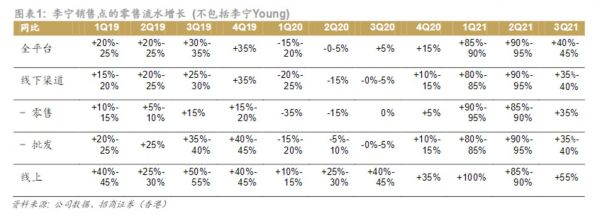

首先,线下渠道方面,根据李宁财报披露:公司积极推动旗舰店等高效大店落地,同时继续优化店铺视觉形象和消费者运动体验,新品线下零售流水加速录得60%-70%高段增长。而销售流水显著增加激发特许经销商的快速反应,本年订货量及期货执行率都有所提升,销售收入增长56.7% ,品牌影响力和市场覆盖率进一步提升。

其次,在线上渠道方面,受益于电子消费近些年的逐步增长,传统的运动品牌如李宁、安踏、特步等国产运动品牌都发力直播电商,电商渠道成为新增量。

以安踏和特步为例,根据安踏2021年半年报显示,2021年上半年安踏电商营收同比增加61%;特步此前发布2021年全年业绩,其中电商业务营收占特步主品牌全部营收超过30%。

同样,电商渠道也成为了助推李宁营收增长的因素之一,根据李宁2021年报显示,2021年公司持续聚焦大数据分析体系,新兴直播平台为公司带来58.4%的收入增长。

综合来说,李宁营收的增长,在一定程度上受益于市场环境以及群众消费趋势的影响,同安踏、特步等国产运动品牌一样,在国货热潮下,在整个2021年的营收上都呈现出不错的增长势头。

除了营收增长之外,公司的盈利能力或许更是我们评判一家公司发展状态好坏的标准之一。

销售成本增多,研发支出却“缩水”

李宁2021年盈利能力如何?从披露的年报数据来看,李宁2021全年净利润同比增136%至40.11亿元,毛利上涨68.7%至119.69亿元人民币,集团整体毛利率达53.0%,较2020年的49.1%上升3.9个百分点。从已有的数据来看,李宁的盈利能力确实在逐步提升。

但我们通过分析与利润相关的成本及毛利部分,也能够看出目前公司存在的一些问题。

首先,通过数据我们能够直观看到公司的毛利以及毛利率均有所提升,增长的原因之一就是是DTC渠道占比的不断增高,根据李宁2021年中报显示,公司DTC渠道营收占比(电商+直营)的贡献在2021年中期便已超过一半。

图源:李宁2021全年业绩报告

据各品牌官方披露数据显示,2021财年全年,阿迪达斯全年毛利率50.7%;耐克2022第二财季毛利率提升至45.9%。而按照安踏发布的2021年中期业绩情况,安踏2021上半年毛利率达到63.2%。

从整个行业各品牌目前的毛利率水平来看,虽然李宁毛利率相较特步、阿迪、耐克等更高,但比之竞争对手安踏还有不少差距。这也就意味着,虽然目前李宁的盈利能力在提升,但想要追上安踏,还是需要作出持续努力。

诚然,毛利的提升能够助推利润上涨,但一家公司利润几何,更多的还需要看成本支出。对于像李宁这样的运动品牌来说,成本端的控制也更能体现公司的盈利能力。

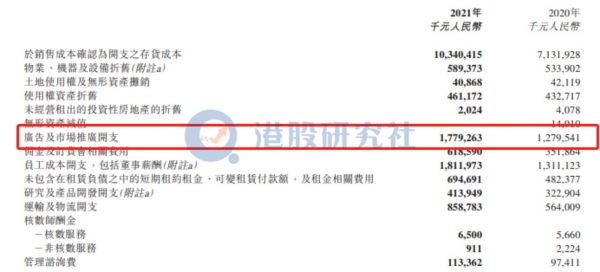

根据李宁披露的2021年报来看,在成本端方面,李宁2021全年销售成本同比增44%达106.03亿元(2019年全年销售成本73.63亿元)。广告及市场成本开支达17.8亿元,相较于2020全年广告及市场推广开支同比增长39.1%。

而广告成本支出上升的原因,或许我们能够从其电商版块收入提升反推出来。2021年,李宁电商持续透过电商节日、新品发售、时装周等方式,开展一系列创意性营销活动;同时配合公司重点营销战略展开推广,布局抖音等直播平台。

这也就意味着,李宁2021年加大的广告支出部分,更多的作用在于线上渠道,当然,线下店铺优化可能也是市场推广支出部分之一。

图源:李宁2021全年业绩报告

图源:李宁2021全年业绩报告

另一方面,虽然李宁加大了研发投入,但研发支出的比重却没有得到提升。根据李宁2021年的财报显示,公司2021全年研发开支同比增长28.2%达4.14亿元(2020年全年研发支出3.23亿元),但研发开支占收入比率却从2020年的2.2%下滑至1.8%。

而根据安踏此前公布的2020年报显示,2020年全年安踏的研发支出为8.71亿元,研发占比达2.45%;此前特步发布2021全年业绩,数据显示特步2021全年研发投入占收入比率也达2.5%。

图源:李宁2021全年业绩报告

同样作为国产运动品牌,李宁在研发占比上稍显落后。而从整个行业研发来看,据易观分析数据,国潮头部品牌的研发费用率也远低于国际头部品牌,如耐克、阿迪达斯研发费用率一般在10%左右。

值得注意的是,目前国内的头部运动品牌如李宁、安踏、特步等,均在发力高端化,而提价是高端化的第一步,但国产品牌想要提价,或许就需要通过研发来提升自身产品力,而从目前的情况来看,国产运动品牌的研发投入相比国外品牌仍存在客观差距。

结语

当下,无疑是国内运动品牌最好的时代,也是国内运动品牌充满想象的时代。国产运动行业浮浮沉沉,国产运动品牌也将在历史的洗涤中找到最适合自己的发展路线。

对于像李宁、安踏这样的国产品牌来说,随着国内体育事业关注度持续拔高,或许能够乘着这股“东风”,完成新的蜕变。在这片广袤的市场中,国内运动品牌们无论在体量还是在专业上有着更多的方向和机遇。

相关推荐

2021全年营收净利润双增,李宁财报透露哪些确定与不定?

最前线|百度发布2021全年及Q4财报,全年营收1245亿元

收官之战,半导体2021全年财报大盘点

百度发布Q4财报及年报:全年营收1245亿元,研发投入同比增长28%|看财报

苏宁易购2019全年营收2692亿元,净利润98亿元

解读阿里巴巴Q3财报:营收净利润增长均超预期 财报亮眼却面临大挑战

迅雷公布2020年Q4及全年财报:全年营收1.87亿美元,Q4实现盈利性增长

百度财报透露的“两难”

AMD财报解读:营收创新高却难达市场预期,pk“双英”风头不再?

财报解读:好未来单季营收首次超越新东方,净利润不及新东方

网址: 2021全年营收净利润双增,李宁财报透露哪些确定与不定? http://www.xishuta.com/zhidaoview24413.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180