诺辉健康2021年营收翻三倍,计划2024年达到盈亏平衡丨看财报

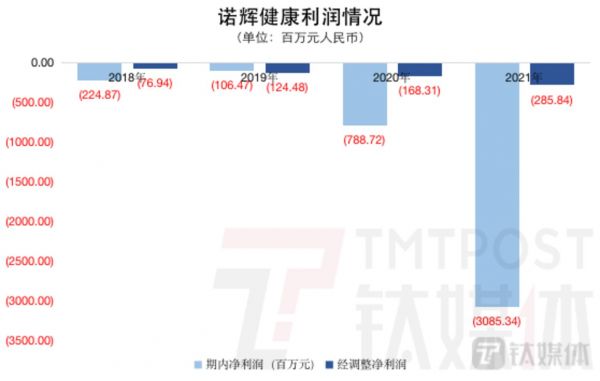

3月18日港股盘后,诺辉健康-B(06606.HK)发布了截至2021年12月31日的年度业绩公告。数据显示,诺辉健康2021年营收2.13亿元,同比增长201.5%;年内亏损为30.85亿元,2020年为亏损7.88亿元,经调整净亏损为2.86亿元,2020年为亏损1.68亿元。

钛媒体App制图

钛媒体App制图

期内亏损的大幅增长仍是受到优先股公允价值增加影响,但就更能反映公司实际经营情况的经调整净亏损数据而言,2021诺辉健康的亏损有所扩大。不过,在绩后电话会上,诺辉健康执行董事兼首席执行官朱叶青表示,“公司在2024年实现盈亏平衡的目标保持不变。”

营收的增长主要在于旗下两款上市销售产品的增长,报告期内,常卫清单次检测收入增加,噗噗管单位产品收入增长,二者销量和确认收入双双提升。

销售渠道占比重新分配,常卫清、噗噗管放量增长

报告期内,诺辉健康的在售产品常卫清的出货量约为66.46万单位,同比增加168%,噗噗管的出货量约为583.1万单位,同比增加104%。总体来看,本次财报中对两款产品增长的共同影响因素都包括销售渠道的比重变化。

常卫清是一种专有非侵入性粪便FIT-DNA检测产品,用于居家结直肠癌筛查测试,采用中央实验室模式。2018年5月,常卫清获国家药监局指定为进入突破审批通道的创新医疗器械。

2021年,常卫清收入同比增长158.8%至97.22亿元。这主要是因为该产品销量及确认收入增加,且医院直接面向消费者渠道的占比提升,带来了更高的单次检测收入。

钛媒体App制图

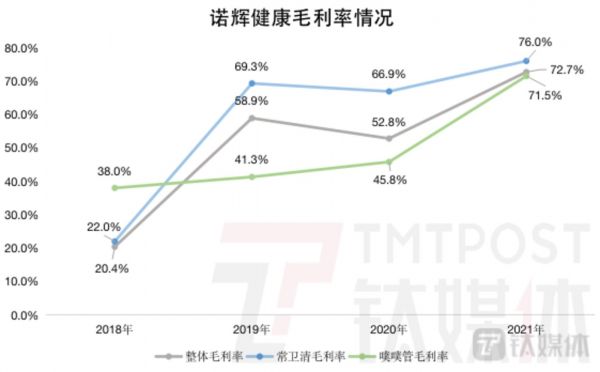

常卫清期内毛利润为7391.4万元,同比增长194.2%,毛利率为76.0%,而2020年同期则为66.9%,同比上升9.1个百分点。

在财报发布后的电话会上,诺辉健康首席财务官及联席公司秘书高煜表示,常卫清的毛利增长有两大因素,一是平均单价的持续上升,临床、互联网渠道单价均高于民营体检,而两大高单价渠道的占比正在提升,随着产品临床市场的打开,常卫清的单价也会持续增加;二是单位成本的下降,其固定成本摊销在每一个常卫清上的量正随着检测量的上升而下降。

常卫清在医院渠道的销售占比提升,有赖于该产品与阿斯利康签订的推广协议,以及在去年拿到的新“通行证”——获纳入两项结直肠癌筛查的诊疗指南,即于2021年1月获纳入《中国结直肠癌筛查与早诊早治指南》(2020,北京)及于2021年4月获纳入《CSCO结直肠癌诊疗指南》。而互联网销售渠道的提升则绕不开诺辉健康与京东健康、平安好医生达成的合作协议。

噗噗管是诺辉健康旗下另一款居家结直肠癌筛查测试产品,单价更低,收入确认模式相对更简单,消费者购买后完全自测,无需寄送样本。

报告期内,噗噗管收入同比增长262.7%至115.47亿元。这主要是因为产品各销售渠道的出厂价上涨,另外出厂价较低的渠道收入渣比降低,如政府资助的社区筛查计划渠道。销售渠道比重的变化,对噗噗管的收入确认影响更大。

噗噗管截至2021年12月31日止年度的毛利润为8260万元,同比增长466.8%,毛利率为71.5%,而2020年同期为45.8%,同比提升了25.7个百分点。

从单位成本角度来对比常卫清,高煜认为,噗噗管作为全自动化生产程度很高的产品,生产线利用率处于较高水平,未来单位成本下降幅度不会很大,但随着价格相对较高的新客扩增,噗噗管也仍有上升空间。

总体来说,增长是诺辉健康2021年的主旋律,其整年毛利率同比提升19.9个百分点至72.7%,无论是单一产品,还是整体来看,诺辉健康的毛利率水平都是2018年以来最高。朱叶青表示,公司单一产品毛利率达到80%以上很快就会实现。

钛媒体App制图

继续扩大销售团队,幽幽管未来可期

当然,产品销售收入增长的另一大因素还在于销售投入不断增加。

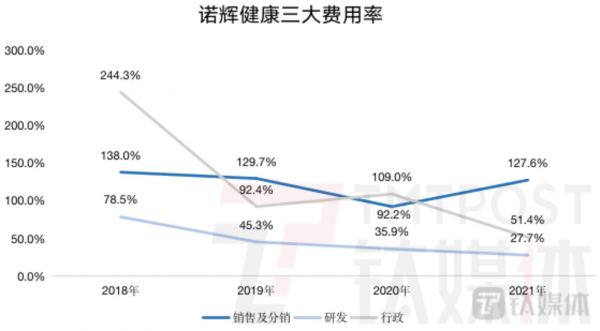

2021年,诺辉健康销售及市场开支为2.7亿元,同比增长316.7%,投入和增速甚至高于公司整体营收。不过因为营收增长提速,其销售费用率为127.6%,低于2018年、2019年数据。

诺辉健康在财报中解释称,该项开支的增长主要在于员工成本及促销开支增加。报告期内,诺辉健康不仅与阿斯利康、京东健康、平安好医生、云鹊医及中国邮政等签订了一系列的战略合作协议,此外,公司还大幅扩大了自有的销售及营销团队,截至报告期末达到462名员工,而截至2021年6月30日,这一数量为270人。

在电话会上,高煜表示,市场销售总是先于公司收入实现,而且在肠癌早筛市场,诺辉健康处于独家的市场占有空间,因此在未来几年中,会持续推进市场教育,以期将肠癌早筛市场渗透率从今天“微不足道的水平”提升至2025年的5%,诺辉健康的市场销售费用在未来几年也会有绝对值增加,但增速会逐渐控制在慢于收入增幅的水平。

另外,报告期内诺辉健康研发、行政投入分别为5890万元、1.09亿元,对应的同比增速分别为27.7%、51.4%,但两项费用率均有不同程度下降。

钛媒体App制图

具体到研发端,2021年其研发费用的增长主要源于诺辉健康在推进其他很多在研的管线匹配多组学的研发平台。目前,诺辉健康有两款候选产品(即宫证清及苷证清) 处于后期开发阶段,随着两款产品在在注册临床的启动以及其他管线的持续推进,公司2022年及2023年研发费用增长也会持续增长。

高煜表示,目前公司资金充沛,足以覆盖研发开支,“公司于2021年底包括定期存款、现金和现金等价物在内的资金总额为18.9亿元,从现在已有的产品管线来看,如果不考虑未来在研的管线和未批的管线,这些资金足够支撑到2024年盈亏平衡。”

除此之外,诺辉健康的另一款自研产品幽幽管已于2022年1月6日获批三类医疗器械申请,1月18日正式上市。幽幽管是一款基于粪便样本检测幽门螺杆菌的胃癌筛查自测产品。在此之前,幽门螺杆菌检测获批产品均限于专业医务人员在医疗单位检测,但幽幽管首次实现取样和检测“验孕棒”式一体化设计,操作简单,无痛无创。

2001-2014全国幽门螺旋杆菌调查显示,中国的幽门螺旋杆菌感染率在40%-90%之间,平均为59%,这就意味着:每5个人中,就有3人感染幽门螺旋杆菌。而幽门螺旋杆菌病的不良预测疾病发展情况是胃癌,胃癌是全球最常见的恶性肿瘤之一,在癌症死亡原因中位列第二。据机构测算数据,预计2030年胃癌早筛市场规模为157亿元。

高煜表示,幽幽管的毛利率会远高于噗噗管,因为前者的单价远高于后者,而成本略高于后者。根据阿里健康售卖页面,噗噗管当前活动售价为89元,幽幽管为149元。

据朱叶青介绍,幽幽管最初上市的三天销售超520万元,“我们希望(幽幽管)整个销量在未来几年能够赶上并超过噗噗管,这是我们的预期。”而在此之前,朱叶青曾对外表示,预计到2022年底,幽幽管的产能至少可达1500万份。

(本文首发于钛媒体App 作者丨杨亚茹 编辑丨孙骋)

相关推荐

诺辉健康2021年营收翻三倍,计划2024年达到盈亏平衡丨看财报

“砸钱”做营销,诺辉健康上半年营收翻3倍丨看财报

与阿斯利和合作,诺辉健康要站在“巨人肩膀”上推广常卫清丨看财报

平安好医生累计注册用户突破4亿,预计最快2024年盈利丨看财报

亏损收窄、股价大涨21.5%,爱奇艺要年内盈亏平衡?

计划2022年底实现盈亏平衡,爱奇艺的理想与现实

首次年度全面盈利不香,阿里健康遭遇增长瓶颈?丨看财报

依靠UP主“破圈”的另一面:收入分成是B站亏损的主因|看财报

海底捞半年报背后,翻台率下滑怎么看?

华熙生物Q3营收、净利双增长,为何二级市场不买账?丨看财报

网址: 诺辉健康2021年营收翻三倍,计划2024年达到盈亏平衡丨看财报 http://www.xishuta.com/zhidaoview24433.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180