IPO观察|中金公司入局,「捞王」30亿估值冲击胡椒猪肚鸡第一股

文 |韦雯

编辑 | 彭孝秋

餐饮上市潮越来越热了,胡椒猪肚鸡火锅「捞王」已是二度冲击港股了。

36氪获悉,近日,捞王在继去年9月1日首次递交招股书失效后,再此向港交所递交了招股书。此次拟募资2亿美元,中金公司和华泰国际联合保荐。

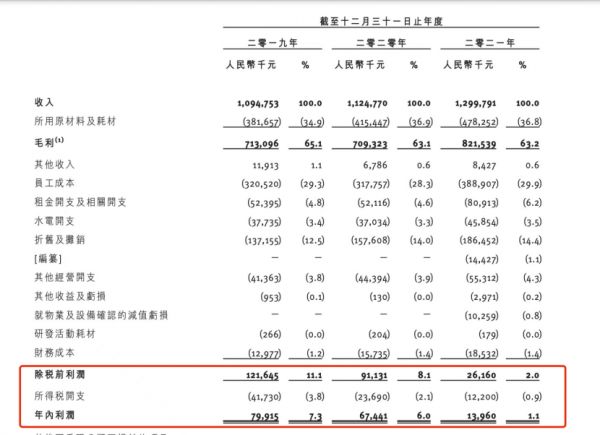

捞王招股书显示,经营「捞王锅物料理」为其主要收入来源,在2019年、2020年及2021年度,分别实现收入10.9亿元、11.2亿元及13亿元。从连锁餐饮两个重要指标——净利润、翻台率来看,捞王虽已实现商业闭环,可业绩连年下滑,日子并不好过。

扣除原材料、人工、房租成本后,2019年、2020年度及2021年度,捞王净利润从7991万元,下滑至6744万元、1396万元,翻台率从3次/天,降至2.5/天、2.3/天。

「捞王」招股书

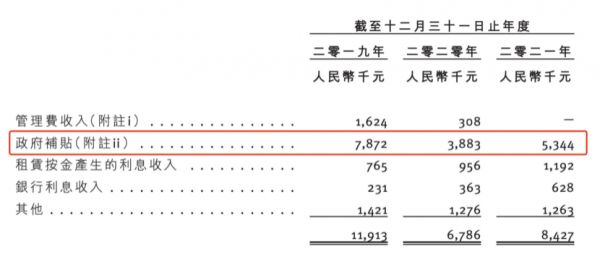

接着拆解成本结构可发现,食材占36.8%,人工成本占比29.9%,租金占14.4%。三项成本居高不下,挤压利润空间,到2021年度净利润仅为1396万元,利润点1.1%。值得注意的是,这1396万元净利润中,还有534万元的政府补贴。

「捞王」招股书

火锅生意不好做。先是2月21日「海底捞」发布盈利预警,2021年净亏损达38亿到45亿元,CEO及时换帅,可见其门前的排队长龙已成为过去式。无独有偶,3月1日,另一家火锅上市公司「呷哺呷哺」发布盈利预警,预计2021年度净亏损2.75亿元至2.95亿元,全年关闭约230家餐厅。

长远来看,「食」依旧是人们生活的重心,具备社交属性的火锅几乎是外出用餐首选。根据弗若斯特沙利文报告,中国火锅市场top5在2020年时的占有率仅为7.6%,其中海底捞占了5.8%。

火锅中的细分连锁品类——胡椒猪肚鸡,或将分得一份羹。

粤式火锅的“格调”生意:

丹麦猪肚、澳洲牛肉

川渝麻辣锅、京式涮羊肉、云南菌锅、顺德粥火锅、潮汕牛肉火锅、澳门海鲜火锅、猪肚鸡火锅......在中华大地上,万物皆可入水下锅。其中,胡椒猪肚鸡暂时击败涮羊肉、牛肉火锅,已和川渝麻辣锅并排站。

胡椒猪肚鸡如何赢得食客喜爱?为占领食客的“胃份额”,捞王想尽办法,扩大自己的品牌优势。

从食材源头来看,猪肚来自丹麦,生猪以全天素食喂养,主打的涮肉牛肉来自澳洲和美国。招股书数据显示,捞王自2019年到2021年,进口食材的采购分别占食材采购总量的26.9%、27.7%及15.6%。2021年进口食材采购总量下降或许源于国外猪肉采购价格上涨。

火锅配菜的摆盘更是花样百出,兼顾食客的胃和眼睛:蘑菇和豆苗像盆栽,豆腐做成绣球,猪肉片和牛舌卷成玫瑰花形状。牛肉丸和爆浆手打虾丸需要经手后厨员工,手工反复捶打至胶质状,以达到弹牙口感。在饮水方面,采用美国食品药品管理局相关标准3M流体过滤产品。

「捞王」火锅配菜

“网红”捞王火锅汤底主打健康、温和。捞王认为,品尝胡椒猪肚鸡汤汁是食用粤式火锅的一个重要用餐体验。但36氪根据招股书得悉,主打“可以喝”的猪肚汤底并不是由新鲜食材熬制,与其它连锁火锅品牌如出一辙,“去厨师化”。即由中央厨房加工半成品料理包(也是我们所说的“预制菜”)配送至门店。捞王的火锅汤底、调料包、酱料等皆来自其建于苏州的中央厨房,员工提前在后厨煮好,再送到食客桌前。捞王解释,此举可保障口味,更为方便。

招股书没有对食材和配方做过多介绍,仅显示胡椒猪肚鸡汤采用金华火腿、南风肉等其他食材,慢炖8小时。捞王对配方严格保密,通过与研发人员签订保密协议,防止外泄配方。因此36氪难以判断主打养生的胡椒猪肚鸡是否源自纯食材炖煮,以及是否有加入植脂末等食品添加剂。

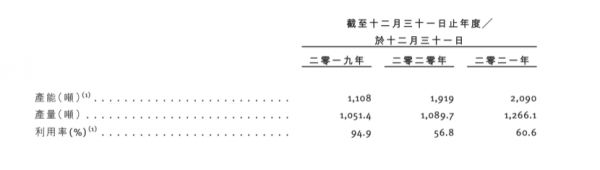

捞王在江苏苏州的中央厨房2021年产能2090吨,利用率仅60%,可供超300家门店汤料所需。此次IPO后,捞王还将在江浙地区建立产能2940 吨的2号中央厨房,代替原有中央厨房,制作火锅汤底调味粉和酱料,加工肉类和海鲜,生产冷冻食品及蘸酱等即食产品。

「捞王」中央厨房产量

其次,捞王提供多样化菜品品类,胡椒猪肚鸡、双腊煲仔饭、马蹄竹蔗水为捞王三大招牌菜。除胡椒猪肚鸡锅底外,还提供藤椒酸菜无骨鸡锅、台式麻辣锅底等火锅底选择。

上瘾程度是食品行业需求端的核心要素,代表产品的消费频次和产品溢价程度。捞王的“格调”消费能否让食客上瘾?据悉,前往捞王吃饭的食客多数热爱拍照、打卡、上传至社交软件。

捞王招股书解释,总收入中约60%由930万会员贡献,他们普遍35岁以下。为提高会员粘性,活络这930万会员,捞王采用积分兑换菜品、代金券抵扣等优惠活动。在2019年度、2020年度及2021年度,与捞王会员积分系统相关的负债达167万元、189万元及161万元。

“格调”背后:

利润逐年减少,新开门店多半亏损

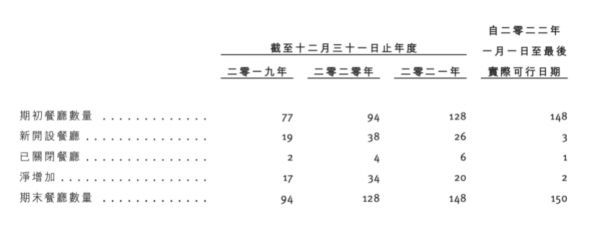

2012年,捞王将门店首次开在上海的高端购物中心,自此一发不可收拾,餐厅总数由2019年的77家增加到现在的150家。

据悉,单家「捞王锅物料理」投资成本在350万-400万之间,通常可以在营运后的第一、二个月达到首次盈亏平衡,13个月回本。根据弗若斯特沙利文报告,行业平均首次盈亏平衡及现金投资回报期分别为三至六个月和15至20个月。

不断扩店的同时,新开店铺多半不盈利。捞王3年间铺量翻倍,84间新开「捞王锅物料理」餐厅中,48间累计亏损;这48间中又有35间尚未实现现金投资回报,其中16间餐厅尚未实现首次盈亏平衡。但从捞王展示的餐厅数量来看,捞王对未来抱有积极态度,并未大规模关闭亏损门店。

「捞王」招股书

如此情况下,捞王仍计划继续开店,在未来三年内将共开184间新餐厅。分别将于2022年、2023年及2024年分别开设44、60及80间新餐厅。

尽管新开店铺几近亏损,捞王依旧是国内火锅品牌top4,粤式火锅品牌top1。在分散的火锅市场中,市场份额给了捞王上市及不断扩店的底气。根据弗若斯特沙利文报告,2020年,捞王以11亿元收入占据0.3%的市场份额。其余四名为海底捞、呷哺呷哺、七欣天、巴奴,其中七欣天于今年年初向港交所递交招股书。

国内火锅top5

原材料、员工、租金同步上涨

中金携300万美金入局

根据马斯洛模型,捞王诸多的餐饮策略瞄准消费者的“自我实现”及“尊重”需求。与采用加盟模式的杨国福、蜜雪冰城、绝味鸭脖等不同,前者主打“吃好喝好”,捞王则瞄准品牌格调,主打直营店,将品牌和管理掌控在自己的手心。

直营模式核心是给食客更好的产品、体验、服务,同时更高的客单价,更高的成本。高端购物中心是其首选,捞王选择与房地产开发商建立长期关系,在全国范围内高端购物中心及主要街区开设新餐厅。

从餐饮成本三座大山(原材料、员工、租金)来看,捞王这三项样样皆重,2021年度原材料成本占比36.8%、员工29.9.%、租金14.4%。2019年度这三项成本合计占比76.7%,2020年占比升至79.2%,2021年度再升至81.1%。

开在高端购物商场里的捞王,少不了高昂支出。捞王通过第三方采购商,采购来自丹麦的猪肚,澳洲的牛肉,食材主打高端,原材料成本自然上涨。服务则是中高端餐饮的主打招牌,人是其中的核心要素。捞王拥有4629名员工,其中2115名正式员工及2514名外包人员。可见,捞王已经通过与服务外包公司订立协议,以缓解人力成本,但餐饮行业平均人力成本比重大概是20%,捞王还是达到了29.9%。

面对生意危机,捞王的解决办法一是围绕胡椒猪肚鸡,分裂出不同层级的火锅店,二是推出零售业务,三为继续扩店计划,占领高端购物中心客流量。

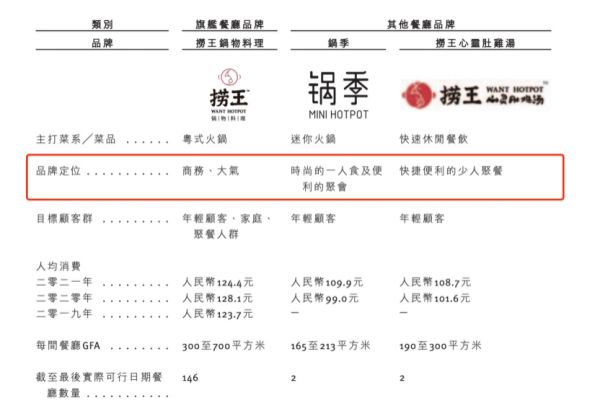

第一,抓紧胡椒猪肚鸡的差异性,推出主打一人食的「锅季」及休闲餐厅「捞王心灵肚鸡汤」。「呷哺呷哺」曾实施多品牌战略推出“火锅+茶饮”的「凑凑」,成功成为其第二增长业务,但其他子品牌,例如「呷哺X」,推出后即悄无声息推出市场。

「捞王」品牌阵营

第二,顺应“宅经济”,推出零售业务,销售即时胡椒猪肚鸡。2020年及2021年,分别产生340万及1120万元收入,占总收入的0.3%及0.9%。在2021年的零售收入与年度净利润相差无几。捞王在苏州中央厨房的产能,也足够未来持续推出更多品类增加零售市场覆盖面,如捞王XO酱、捞王青花椒酸菜汤底、捞王慢炖羊肉煲和捞王猪肉贡丸等产品。数据显示,即食食品市场规模由2016年的1508亿元增至2020年的2786亿元,预计2025年增至6586亿元。

第三是瞄准高端购物中心,持续扩店。根据弗若斯特沙利文,中国目前拥有约6700个购物中心,到2025年会有9600个。考虑购物中心饮食多样化,作为粤式火锅top1,或许将有机会复制商业模式。为此捞王已储备超过200 名店长候选人,将门店盈利和食品安全检查和店长KPI直接挂钩,通过云端学习系统的标准化入职培训程序管理数千名异地员工。并且,为抢占高端商场门店,捞王于2020年吸引63岁的非执行董事杜家滨加入,其曾为微软(中国)总裁、王府井集团独立董事。

事实上,捞王一直在为上市做准备,作为一家有中国台湾基因的餐饮企业,其本打算在中国台湾上市,后改道香港。根据招股书,李裕成、陈湘和黄雅玲夫妇、赵宏泽和王咏诗夫妇、陈希伦、廖志伟共占比55.51%。

「捞王」架构

据36氪统计,上市前捞王曾向18名投资人共计融资约人民币9436万元。值得注意的是,此次捞王IPO联合保荐人之一的中金公司是18名投资者之一。2021年6月10日,中金公司的子公司CWI(China World Investment Limited)通过捞王股东Oasis Eagle International Co., Ltd购买约209万股份,而后将股份转给LWSPV。此次交易每股成本1.43美元,合计300万美元(约合人民币1890万元)。按此次交易价,捞王估值4.66亿美元(约合人民币30亿元)。

中金入局

若捞王成功上市,港股赛道的餐饮企业会更加丰富,成为继九毛九、海底捞、呷哺呷哺、百胜中国、海伦司、奈雪的茶后又一股。

相关推荐

IPO观察|中金公司入局,「捞王」30亿估值冲击胡椒猪肚鸡第一股

估值200亿,他要带老乡鸡去IPO了

老乡鸡冲击上市,拢共要几步?

王传福第三个IPO杀到,估值300亿

抢跑老乡鸡,乡村基要拿下中式快餐第一股

Pinterest调低IPO发行价 估值比2年前低30亿美元

盒马的新王牌,会比海底捞更体面?

科创板云计算第一股启动申购:该如何对IaaS公司进行估值

京东数科冲击科创板:估值近2000亿元,有望成为第一市值

共享出行上市潮,凹凸出行启动IPO冲击第一股

网址: IPO观察|中金公司入局,「捞王」30亿估值冲击胡椒猪肚鸡第一股 http://www.xishuta.com/zhidaoview24461.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180