华住亏损收窄背后:资产负债率超80%,业绩受DH拖累明显 | 看财报

图片来源@视觉中国

3月23日,华住集团发布了2021年第四季度及全年财报。财报显示,2021年全年华住集团营收达128亿,同比增长25.41%,净亏损4.65亿元,同比亏损减少78.79%。去年四季度华住集团营收33.5亿元,同比增长9.08%;净亏损4.59亿元,2020年第四季度净利润7.03亿元,同比由盈转亏。

“由于 COVID-19,2021年又是充满挑战的一年,尤其是在下半年。”华住首席执行官金辉表示,自2021年 11月以来,中国20多个省份出现了COVID-19的激增,并对我们第四季度的业务复苏产生了负面影响。

钛媒体App通过分析历年财报数据发现,华住集团近年来运营成本持续上升,资产负债率连续3年保持在80%以上。背后原因或与重金收购德意志酒店等极速扩张有关。

截至3月24日港股收盘,华住报26.45港元/股,涨3.12%。自去年2月初高点至今,股价近乎腰斩。

亏损收窄,RevPAR恢复至疫情前87%

财报显示,华住集团去年总营收128亿,同比增长25.41%,已经超过疫情前2019年的水平;归属于华住集团净亏损为4.65亿元,同比2020年22亿元亏损额,亏损有所收窄,但与2019年净利润18亿元相比,差距仍较大。

华住营收、净利情况 钛媒体制图

事实上,除了2020年营收下降以外,近年来华住集团营收均保持10%以上的速度稳定增长。其中,2013年营收增长近30%,超过去年水平。

净利润方面则表现不太稳定。最近两年受疫情影响,华住累计亏损达26.65亿元,其中2020年亏损22.04亿元,净利润大幅下滑,同比由盈转亏。除此2018年净利润下降40.8%以外,此前华住集团曾连续6年保持净利润增长。可见,新冠疫情对华住这类酒店行业的影响比较大。

2021年全年同店RevPAR( 平均可出租客房收入 ) 172元,较2020年156元同比增长10.2%,ADR提升10.0%,入住率提升0.1个百分点;将2021年全年与2019年全年相比,RevPAR为20。

如果按月度细分,华住的RevPAR分别恢复到2019年10月、11月和 12月水平的90%、76%和90%。不过进入 2022年,华住1月和2月的RevPAR恢复率分别为2019年相应水平的75%和83%,较2021年第四季度有所放缓。这主要是由于新Omicron 变体的影响,又一年“中国农历新年假期期间的“留在当地”的指导,以及北京冬奥会期间北京及其周边地区的严格旅行限制。不幸的是,由于高传染性的Omicron变种在中国继续传播,2022年3月情况仍未改善。

此外,华住预计2022年将开设约1,500家酒店,关闭500-550家酒店。华住预计2022年第一季度收入将较2021 年第一季度增长11%-15%,如果不包括 DH,则在 1% 至 5% 之间。对于 2022 年全年,我们预计与2021年全年相比,收入增长将在15%至20%之间,如果不包括DH,则在4%至9%之间。

成本连年上升,资产负债率已超80%

钛媒体App发现,华住集团近5年来运营成本持续上升。其中,2020年华住集团酒店运营成本为97.29亿元,同比增长高达35.31%,为近5年最大增速。2021年,酒店运营成本为112.86亿元,同比增长16%,增速略有下滑。

华住运营成本 钛媒体制图

此外财报显示,去年第四季度酒店运营成本为 32 亿元人民币,同比增长16.34%,环比增长10.34%。对此,华住给出的原因是,酒店租金成本上升、扩张带来的人员成本增加、以及资产减值带来的2.57亿元损失。其中,资产减值损失,主要与此前收购德意志集团酒店(Deutsche Hospitality,简称DH)有关。

据悉,德意志酒店集团为当时德国第一大本土酒店集团,拥有超过10500名员工,旗下5大酒店品牌包括豪华酒店品牌诗德堡(Steigenberger)、高档酒店品牌MAXX by Steigenberger和IntercityHotel,及设计型酒店品牌Jaz in the city和Zleep。

不过此次收购DH酒店后,华住集团资产负债率大幅提高。

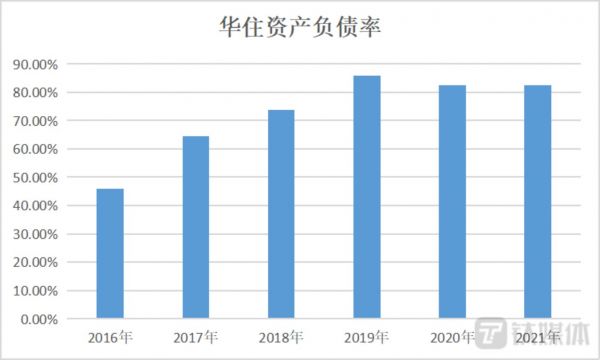

华住资产负债率 钛媒体制图

数据显示,自2016年起华住资产负债率持续上升,最近3年其资产负债率均保持在80%以上,尤以2019年85.84%的资产负债率最高。对标同为酒店行业龙头的锦江酒店,最近6年资产负债率均维持在65%左右。

高企的负债率,或与华住的激进扩张相有关。

数据显示,2010-2019年华住集团持有酒店数量(包括租赁及自有酒店、管理加盟酒店和特许经营酒店)逐年增加,十年间数量从438家增加至5618家。截至2021年2月31日,华住持有酒店总量达到7830家,仍有2608家酒店处于待开业中,包括来自LegacyHuazhu业务的2571家酒店及来自Legacy-DH业务的37家酒店。

华住集团酒店数量 来源:华住集团聆讯资料

重金收购已成拖累

2019年11月4日,华住集团宣布,旗下全资子公司China Lodging Holding Singapore与DH酒店已签署收购协议,将以7亿欧元(约合人民币55亿元)收购DH100%股权。该笔收购已于2020年1月2日完成。此次并购为华住首次收购海外酒店。华住希望借此增加中高端酒店品类,拓展以欧洲为主的海外市场。不过目前看来,效果可能差强人意。

首先,Legacy-DH收入增速远低于Legacy-Huazhu。根据2021年财报,华住集团去年全年来自Legacy-Huazhu分部的收入为112亿元,同比增长29.8%;全年来自Legacy-DH分部的收入为15亿元,同比增长0.5%。

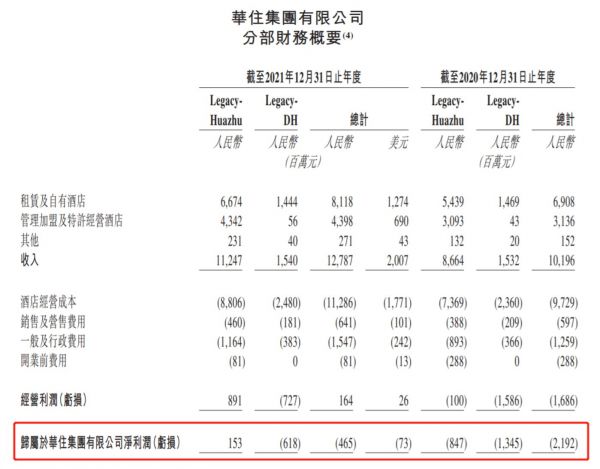

华住分部净利润情况 来源:财报

其次,净利润方面,Legacy-DH酒店拖累华住整体业绩。财报显示,华住集团2021年全年亏损4.65亿元,其中Legacy-DH亏损6.18亿元,超出整个华住集团的亏损额,而Legacy-Huazhu则盈利1.53亿元。尽管Legacy-DH同比减亏54%,但相较于Legacy-Huazhu盈利大增118%,仍是差距较大。

为何Legacy-DH酒店的业绩不佳呢?同样对比Legacy-Huazhu可以看出,去年四季度,所有在营Legacy-Huazhu酒店的入住率为68.2%,去年全年入住率为72.2%;而Legacy-DH酒店去年四季度的入住率为46.1%,去年全年入住率仅为35.2%,不到Legacy-Huazhu同期入住率的一半。

无论是从营收、净利润增速还是入住率等数据来看,Legacy-DH对于整个华住的业绩拖累都是相当明显的。且不论当初豪掷55亿收购,至今2年累计亏损近20亿。至少到目前为止,尚未盈利的德意志酒店对华住来说仍是巨大包袱。

(本文首发钛媒体App,作者 | 马琼,编辑 | 孙骋)

相关推荐

华住亏损收窄背后:资产负债率超80%,业绩受DH拖累明显 | 看财报

华住多元化高端化战略初显成效,2020年四季度利润转正 | 看财报

美团Q1亏损收窄,补贴成为“过去式”,但离腾讯、阿里还有一段距离 | 看财报

医渡科技2021财年营收增速放缓,调整后净亏损连续两财年收窄丨看财报

阿里影业半年报:互联网宣发收入占比80%,亏损收窄21% ,IP开发成业绩新增点

百济神州2021年亏损收窄,PD-1入医保带来业绩阵痛丨看财报

美团一季度营收利润双降:两大主体业务受疫情冲击大 | 看财报

交出亏损大幅收窄的成绩,阿里影业却未能打动市场的心

财报解读:净亏损收窄,Lyft迎来盈利曙光?

受外卖业务拖累 Uber 2019全年亏损85.06亿美元

网址: 华住亏损收窄背后:资产负债率超80%,业绩受DH拖累明显 | 看财报 http://www.xishuta.com/zhidaoview24533.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180