业绩回暖背后,华润啤酒高端战略路线道阻且艰

文 | 港股研究社

今年以来,不知是因营销宣传还是高端化战略,啤酒厂商相继推出了市价千元的超高端啤酒。青岛啤酒推出售价1399元的超高端啤酒一世传奇,百威啤酒也推出了售价1588元精酿大师传奇虎年限量版。

事实上,早在去年5月,华润啤酒就率先推出了两瓶装售价999元的高端啤酒“醴”,是国内最早销售自有超高端产品的啤酒厂商之一。

华润啤酒于3月24日发布了2021年度财报。作为打响国内啤酒高端化战争“第一枪”的啤酒厂商,华润啤酒的业绩如何?

销售渠道稳定“抗疫”,业绩有所回暖

根据财报,华润啤酒2021年的综合营业额为333.87亿元,同比2020年的314.48亿增长6.2%;但与2019年的331.90亿基本持平。

营收增长首要因素是相较2020年,疫情影响减弱,销售情况改善。根据百威亚太2月24日公布的2021财年实现收入67.88亿美元,同比增长14.9%;以及青岛啤酒1月13日公布的业绩预告中“业绩预增”等,可以看出啤酒厂商2021年普遍业绩回暖。

相较前2年,华润啤酒为何在2021年增长6.2%?

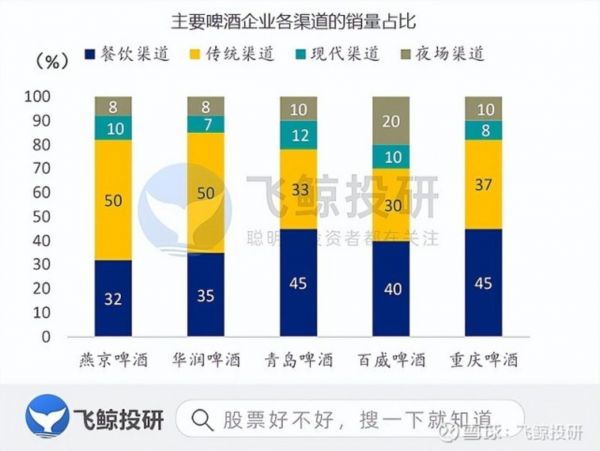

最重要的原因,可能是因为华润啤酒受疫情影响相对较小。因为它的销售渠道以传统渠道和餐饮渠道为主。根据飞鲸投研数据,华润啤酒50%的渠道为传统渠道,包括商超、名烟名酒店、便利店、冷饮摊等。

这些渠道与社区生活息息相关,受疫情的影响相对较小。相比之下,百威的销售渠道中有40%的餐饮渠道,20%的夜场渠道。这些渠道相对来说受疫情打击较大。

从具体数据来看,2020年,百威亚太受疫情影响,营收同比下跌了12.40%,而华润啤酒仅下跌5.25%。

因此,2021年疫情因素减弱,几个啤酒厂商销量均回暖,但同时因华润本身受疫情影响较小,疫情后销量反弹也较小。

另一方面,营收增长放缓是啤酒行业的必然趋势。华润啤酒销量相较去年并没有明显增长,哪怕是2021年收入实现两位数增长的百威亚太也仅仅是收复失地。

目前我国啤酒行业已经由增量市场转变为存量市场,从开源证券研究所数据来看,市场整体销量增速下滑。各啤酒厂商都面临增长放缓,不得不优化产能,进行品牌结构升级的问题,

资料来源:Euromonitor、开源证券研究所

回到营收增长的原因上,除了疫情因素,次高档及以上啤酒销量上涨也推动了营收增长。

根据财报,华润啤酒于2021年的整体啤酒销量约110.56亿升,与疫情大流行前的2019年相比,与行业整体销量同期变动相若。

但2021年次高档及以上啤酒销量达18.66亿升,按年增长27.8%,产品结构显著提升。

2021年,华润啤酒先后推出了多个新品牌,包括超高端产品“醴”、高端产品“黑狮果啤”(#485玫瑰红)、碳酸饮料“雪花小啤汽”和引进的国际品牌“红爵”和“悠世”,对营收恢复至疫情前水平起到了较积极的作用。

利润翻倍,高端产品或改善盈利能力

根据财报,华润啤酒2021年股东应占综合溢利同比增长119.1%至45.87亿元,每股盈利1.41元。拟派发末期股息每股0.302元。

华润啤酒溢利增长的第一个原因是搬迁补偿协议带来的土地补偿收益。华润啤酒在公告中指出,根据2021年1月22日订立的搬迁补偿协议,就出让其拥有的一块土地收取初始税后补偿收益约人民币13亿元。

其次,华润啤酒产品平均售价上升带来了毛利的增加,次高档及以上啤酒销量上涨提升了盈利能力。

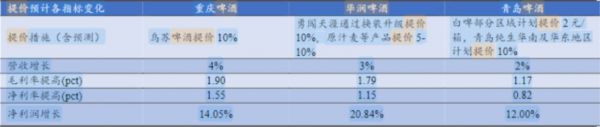

根据东北证券研究所测算,基于2020年报表数据,华润啤酒勇闯天涯通过换装升级提价10%,原汁麦等产品平均提价5-10%。

来源:东北证券研究所测算

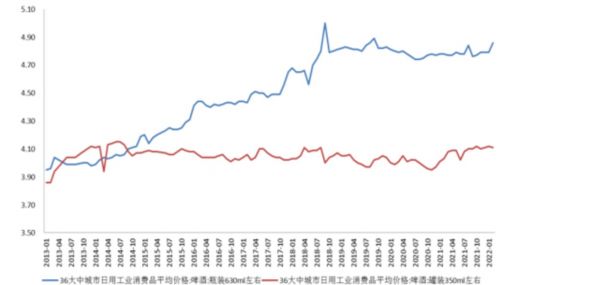

事实上,涨价是啤酒行业的整体趋势,根据渤海证券统计,36个大中城市中瓶装啤酒平均价格自2013年以来一直保持向上增长的趋势。

资料来源:Wind,渤海证券

此外,据雪花啤酒董事长兼总经理侯孝海在去年业绩中期发布会上表示:产品结构提升太快。2021年,华润啤酒次高档及以上啤酒销量按年增长27.8%。

不仅仅是华润啤酒,其他啤酒厂商同样受益于涨价和高端化战略,比如:百威亚太2020年、2021年股权持有人应占溢利分别为5.14亿美元、9.50亿美元,同样实现了高增长。

最后,利润翻倍还反映了行政及其他费用的减少。因关厂相关的固定资产减值亏损和一次性确认员工补偿及安置费用下降。根据公告,华润集团于2021年内已停止营运5间啤酒厂。

原材料挤压利润空间,布局高端化道阻且艰

2022年,华润啤酒面临的第一大风险因素就是原材料价格上涨。

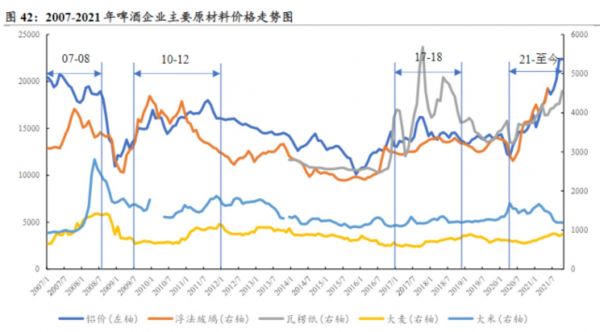

根据东北证券统计,2021年以来,啤酒主要原材料中铝、浮法玻璃、瓦楞纸价格大幅上涨,大麦价格也有所上升。

来源:东北证券,国家统计局,Wind

浦银国际研究显示,在啤酒原材料成本中,占比最大的是包材,约占51%;麦芽(大麦)约占12%;而铝作为啤酒产品主要包材之一,占生产成本的8%-13%。

成本上涨使华润啤酒等啤酒厂商利润空间受到压缩,可能影响22年的业绩。如果通过提价将成本转嫁给消费者,是否会影响销量尚未可知。

第二个风险因素是行业发展或见顶。

根据鳌头财经数据,2005年起我国啤酒行业处于快速增长阶段,2013年行业规模达到顶峰,产销量突破5000万千升。随后,由于适龄消费群体人数减少和产品同质化,行业竞争加剧,啤酒总产量下降趋势明显,销量相对稳定。

上文开源证券研究所的销量数据图同样反映了啤酒行业销量趋于平稳甚至出现下滑。

目前行业趋势下,升级产品结构是所有头部啤酒厂商的共识。对于华润啤酒来说,第三个风险因素就是高端化品牌能否受市场认可。

不仅需要精致的包装,高端食品饮料品牌在口味上的要求必然也会高于平价品牌。在口味开发上,以百威亚太为首的国际品牌抢占了先机。根据财报,百威的多款果味啤酒,包括福佳果味啤酒系列在2021年实现了销量翻倍。

其次,熊猫精酿、不凡、高大师等精酿啤酒品牌涌入市场,冲击了大厂在高端啤酒领域的统治地位。

最后,超高端啤酒受限于保存日期,难以成为高端白酒、红酒。比如:华润啤酒去年推出的超高端酒“醴”在天猫销量并不算高,青岛啤酒的一世传奇和百威的精酿大师传奇虎年限量版同样营销大于销量。

啤酒是有保质期的消费品,缺乏收藏价值。加上竞争对手众多,华润啤酒的高端化战略同样存在一定的风险。

结语

大摩于2月15日称:预计华润啤酒股价60日内将升,评级增持。指出润啤以有效的营销策略和多元化的品牌组合,继续在次高端及以上品类中获得市场份额。

瑞银于3月21日上调百威亚太目标价至28.3港元,维持青岛啤酒买入评级。预期未来12个月消费者对啤酒的消费情绪为正面,加上啤酒在2021年均价上调,相信有助啤酒股2022年毛利率增长,润啤目标价由76.55港元降至72.7港元。

除此之外,港股研究社通过同花顺了解到,2022年以来还有8家机构发表了华润啤酒研报,其中7家评级买入,1家评级增持,平均目标价为81.7港元。

来源:同花顺

2022年,华润啤酒能否实现更高的营收、利润增长,要关注能否增加次高档及以上产品种类和销量,进一步发力高端化战略,走上由“数量”到“质量”的发展道路。

相关推荐

业绩回暖背后,华润啤酒高端战略路线道阻且艰

华润啤酒2021年业绩翻倍背后:卖地创收13亿,靠关厂、提价、高端化“勇闯天涯”?|看财报

啤酒投资逻辑:高端化会带来市场机会吗?

喜力CEO宣布卸任,任内推动喜力与华润啤酒联姻

百威亚太成功IPO:市值超3600亿港元,接近6个青岛啤酒

百威围困高端

点击领取一份啤酒行业未来三年投资手册

华润雪花建立数字可追溯营销系统,推动啤酒产业数字化;数商云建立采购管理平台,推动原材料行业数字化 | 36氪大公司数字创新指南1123

营收再遭“滑铁卢”,高层调整能否给百威亚太带来转机?

众口难调的啤酒行业,为什么吸引投资人和创业者涌入?

网址: 业绩回暖背后,华润啤酒高端战略路线道阻且艰 http://www.xishuta.com/zhidaoview24553.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180