易鑫财报解读:助贷与二手车,能讲出哪些新故事?

图片来源@视觉中国

文 | 谈擎说AI

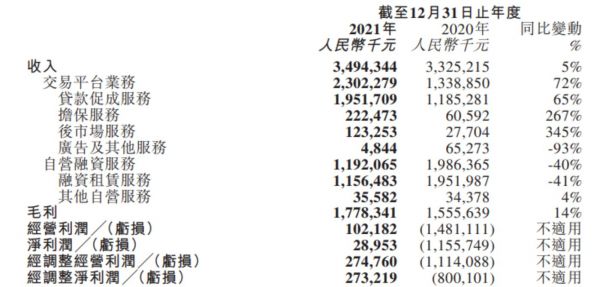

近日,互联网汽车金融平台易鑫发布了2021年财报,财报显示,易鑫2021年实现营收34.94亿元,同比增长5%;净利润2895万,较2020年11.56亿的巨幅净亏损,实现了扭亏为盈。

尽管财报数据较2020年足够亮眼,但相较于2019年仍有距离,易鑫2019年收入达58亿,净利润为3100万。

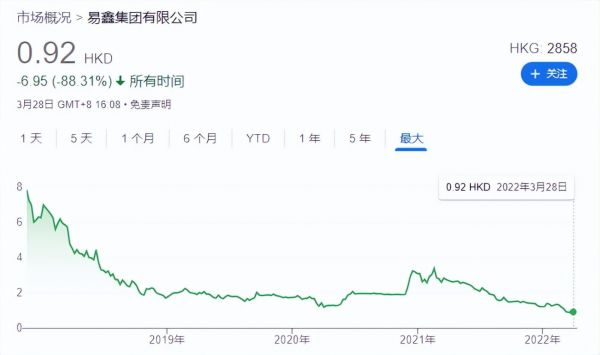

二级市场上,易鑫财报发布后股价应声上涨,较3月23日的收盘价0.96HKD,24日开盘股价1.05HKD,不过随后几日股价整体呈下跌。

其实相较于17年上市之际,易鑫近年的股价一直都呈现出高开低走的下跌趋势,作为汽车金融行业内的互联网阵营头部玩家尚且如此,似乎就已经让我们看到了这一尽管空间广阔的市场,互联网玩家们想要分得一杯羹,其实也并没有那么简单。

随着去年的易鑫正式扭亏为盈,今天我们不妨来观瞧一番汽车金融这门生意的前世今生,都暗藏着哪些业已发生和难以预测的甜蜜与凶险。

前世:二手车与金融的殊途同归

2016-2018年,是二手车电商最风光无两的一段时间,在一级市场的热钱涌动下,优信、瓜子、大搜车等一众玩家纷纷开始异军突起,试图颠覆传统二手车商业模式。

在这样一个时间当口正式走入港股的易鑫集团,自然也不会对二手车这块肥肉熟视无睹,其麾下的淘车就承担着替集团把守二手车要塞的使命。

然而对于刚上市不久的易鑫而言,淘车也许是一把押注新风口的有力武器,但这把武器无疑会给自己带来颇为特殊的隐患。

易鑫在IPO后的2018年Q1财报,似乎并没有让二级市场的股东们感到满意,2018年Q1易鑫集团净亏损2.2亿元,运营亏损则更是从17年同期的1090万元疯狂增长到3.13亿元。

对于二手车电商而言,虽说在前几年踏上了风口,赛道内不愁一级市场滚滚而来的热钱,不过这一风口有多性感,就有多烧钱,前期的投入产出比往往很难健康。

那么如何把平台流量最大化价值释放?就成为了不少二手车电商在当时最迫切需要解决的问题之一,这也是为何越来越多二手车电商玩家们逐步进化,向着汽车金融这条赛道进军。

时至今日,我们已经不难发现,相较于二手车电商这门烧钱赚吆喝的生意,汽车金融似乎是一个更加有力的变现武器。

不过就像是易鑫这样早早走入汽车金融赛道的互联网玩家,为何还是要跳入二手车电商这潭泥淖中鏖战?

谈擎说AI认为,对于从汽车金融起步的互联网玩家而言,不同于主机厂做汽车金融公司,有经销商这一现成入口下的既得获客场景,也不同于商业银行这样的市场高度成熟玩家,若想在汽车金融这门生意里分一杯羹,首先就需要一个可以为继的流量入口。

易鑫集团发迹于易车系,一定程度上有着既成的价值入口,这可能也是其为何早早就布局汽车金融业务,而非像发迹于58的瓜子,把第一脚踏入二手车这门生意,先盘活流量池。

也因此,就像是曾经瓜子二手车开始上线毛豆新车搞融资租赁,或者易鑫这样的汽车金融玩家开始入局二手车电商试着做稳下一个流量池,结果其实大抵上是殊途同归的,本质上都还是在围绕着一门以流量变现为核心的生意。

我们进一步来看,2018年易鑫便将麾下的淘车分拆这则举动,更是进一步验证了其入局二手车的底层逻辑,那就是二手车业务可以分拆但不能没有。毕竟这是易鑫做汽车金融手里一步至关重要的棋,而作为一家上市公司,二手车也就必然会成为易鑫短期内需要在财报中摆脱的沉重行囊。

不过尽管如此,前进数载,这门生意是否性感已经在一定程度上得到了市场的初步验证,无论是从盈利还是股价方面来看,易鑫这样早早上市的头部玩家,给出的答案似乎都是差强人意。

那么今天的易鑫,又在讲着什么样的新故事?

今生:二手车打底,助贷业务冲锋?

从财报信息来看,目前易鑫的主要业务包含交易平台业务和自营融资业务。进一步细分来看,交易平台业务为贷款促成服务、担保服务、汽车后市场服务等,自营融资业务为融资租赁业务和其他自营业务。

其中,贷款促成业务和融资租赁业务是易鑫业务版图中当之无愧的中流砥柱,两者在2021年为易鑫带来的收入占到了总收入的近九成。

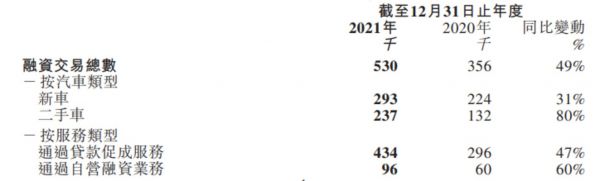

相较于往期财报,易鑫的2021年财报里,两个颇值得注意的信息是,一方面,曾经一直占据最大头的融资租赁业务收入,在去年首次被贷款促成业务反超;另一方面,二手车交易数量大有齐头赶上新车交易之势。

2021年,易鑫贷款促成业务收入19.52亿元,同比增长65%;融资租赁服务收入11.56亿元,同比下滑41%,二者在总营收中的占比分别为56%、33%,新车与二手车的交易数量间差距也在进一步缩小。

我们先来看易鑫逐渐靠拢的贷款促成服务,也就是助贷模式,似乎是旨在把模式做轻,从而回归互联网企业更擅长的流量局。

谈擎说AI认为,易鑫的这一战略其实不无道理,其手里一直握着的是流量和风控优势,而传统资金方往往不具备这两方面优势,合作较容易一拍即合,做助贷模式,本质上是在将易鑫的流量及风控能力变现。

尽管助贷模式有助于易鑫更进一步发挥作为互联网平台的特有势能,但在盘活流量上,助贷模式能给出的价值本质还是在于帮助易鑫回归互联网思维,根本上是让易鑫能够以更加轻资产的方式来运营流量,不过扩容流量还是其提高未来营收的关键。

就像是易鑫还有“车来财”这样一个业务板块,本质上也就是一门车抵贷的生意,58数科旗下贷款平台58好借近期上线一款大额车主贷产品,58好借导流的这款车主贷产品正是易鑫的车来财。

去年年初,央行就在〔2021〕第3号公告中明确要求所有贷款产品均应明示贷款年化利率,小额贷款公司以及为贷款业务提供广告或展示平台的互联网平台等也同受监管。

据镭射财经披露,虽然车来财提及了月综合成本0.79%,但并未展示年化利率,有涉嫌踩监管红线之嫌。就此问题,谈擎说AI并未找到易鑫方面的相关回应,也因此,暂时对易鑫在监管和法律方面的质疑不予置评。

不过值得注意的是,借助58好借这样的第三方导流,让我们一定程度上看到了易鑫当前的流量池在面对诸如车来财这样的业务时,生态能力似乎仍有不足。

我们再来看易鑫占比越来越多的二手车业务。

逐步弱化新车业务,其实不难理解,新车市场竞争激烈,护城河效应明显,银行有较成熟的市场教育成果,汽车金融公司有经销商网格的入口势能。

谈擎说AI认为,商业银行与主机厂在新车市场就像编织出了一张巨大的网,互联网汽车金融平台想要分得一杯羹,就需要不断差异化地去吸收两者在网中筛过一遍的流量,但这无疑会在风控方面给其带来更大的压力。

或许也正是因此,易鑫集团董事长张序安在财报中指出,据中国汽车流通协会的数据,中国二手车市场一直稳步增长,预计2025年将达到2300万辆,并表示将分配更多资源到二手车业务领域。

不过我们继续从财报来看,尽管2021年易鑫已经把二手车业务占比扩大了很多,但全年仅有不足三千万的净利润似乎仍不是很理想。

再从行业角度来看,在竞争环境上,面对瓜子这样的同类竞争对手,易鑫在流量方面并不具备压倒性优势。

不仅如此,二手车电商本就是一块难啃的硬骨头,传统二手车行业大而散,可谓是典型的“强龙难压地头蛇”,这也是为何像是瓜子、易鑫这样的互联网玩家发展多年也很难通吃。

有相关数据显示,2020年,中国二手车市场总交易量达到了1400万辆,却没有一家独立法人的市占率能超过5%。

面对这个难以打透的市场,我们还需注意一点,即“市梦率”,二手车电商的风口已经过去,今天汽车金融+二手车电商的故事已经不再有太多神秘感。

因此综合来看,若是希望通过二手车市场来为易鑫进一步扩充流量,从而打好一场未来之仗,当前似乎仍存隐忧。

未来:新能源一战如何分羹?

易鑫集团董事长张序安还在财报中提及了电动汽车,诚然,面对汹涌的电气化浪潮,未来汽车金融行业尽早做出相应的调整应对,实为大势所趋。

不过新能源二手车,现阶段仍是一个发展不成熟的市场。

“(新能源汽车)基本都不敢收,不好检测,风险太高。”郑州某二手车商老板大刘(化名)向我们表示,“敢收的(二手车商)油车生意一般不好,也就只能用高利润抵消高风险,基本都是对卖方疯狂压价,对买方掏空心思抬价。”

尽管一面之词无法代表行业全貌,不过时常有人抱怨的新能源二手车保值率不高,似乎也在一定程度上印证着大刘的说法,即行业今天仍在野蛮生长。

谈擎说AI认为,曾经的传统燃油车交易有着成熟的定价体系,二手车电商的崛起,一定程度上直接享受了这一块福利。不过很可惜,面对未来的新能源二手车市场,行业当前还得等待一只领头羊的出现,来帮助行业做一个公信力上的基建。

那么谁能成为这只领头羊?

二手车市场的乱象,其实就导致首先是主机厂很难不去关注这个烂摊子,毕竟电动汽车在保值率上不断陷入怪圈,会极大地阻滞新能源汽车销量增长。

近年来,特斯拉、小鹏、蔚来等等电动汽车企业都先后下场或是涉猎过二手车业务,在天眼查APP搜索“小鹏二手车”关键词,已有20条相关结果出现,大部分是散落在全国各地的小鹏二手车行。

在做二手车这件事上,尽管特斯拉有过“翻车”经历,但我们不可否认的一点是,主机厂入局做自家二手车,往往本着提高保值率的初心,从而进一步促成新车交易。

一套补贴保障下来,收车成本往往不低,也因此就会陷入出力却不盈利的泥淖中,难成长久之计。

更重要的是,车企的官方认证二手车价格即使公允,也往往较高。如若像大刘所言,投机的小车商们还在用着另一套原始的定价体系继续收车卖车,就依然能靠价格优势吸引更多二手车消费者,进一步拖延这一市场走上良性的时间。

那么这是否意味着二手车电商即将迎来新的机会?答案是可能会有,不过代价并不会小。

谈擎说AI认为,想要引导行业走上健康发展,本质上就还是得回归到新能源二手车的定价体系公信力上。不过如若大刘所言,当前大而散的小车商们定价往往是基于一切手段把利润做到最大化。

那么从主机厂经验来看,在这个公信力的建立过程里,二手车商们就很可能要在一段时间里走入烧钱补贴的亏损泥淖中。

也因此,顶着亏损来帮助整个产业教育市场,对于已是上市公司的易鑫而言,会当出头鸟吗?答案似乎是否定的。

总的来看,新能源二手车市场想要走入健康发展,仍需要一个循序渐进的过程。在这个过程里,只有通过多方协同,不断去把新车市场做大,正规军才能真正迎来介入的机会。

那么在此之前,对于易鑫而言,蛰伏,也许是把握机遇的最好办法。

相关推荐

控股方易车或将私有化 易鑫集团Q3收入达14.2亿元

易鑫:待易车私有化完成,腾讯将成为控股股东

易车2019年Q2财报:营收27.92亿元,同比增长8.9%

优信助贷业务与Golden Pacer合并 后者由58金融控股

美国二手车电商启示录:优信们如何玩转?

易车Q3财报:营收25.41亿元,净亏损1.62亿元

最前线丨优信助贷业务与58控股的金融公司合并升级,并获1亿美元

易车难“易”

断臂求生:优信的舍弃与豪赌

市值缩水到仅剩6.55亿美元,深陷亏损泥沼优信还能抽身么?

网址: 易鑫财报解读:助贷与二手车,能讲出哪些新故事? http://www.xishuta.com/zhidaoview24618.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180