行至拐点,云业务或将成为华为未来增长“火车头” | 看财报

身处漫长冬夜的华为,还看不到春日的曙光,但华为已经习惯了当下的境遇,找到生存和发展的平衡,更重要的是,找到增长空间。

3月28日,华为公布2021年年度报告,报告显示,期内华为实现全球销售收入6368亿元人民币,同比下滑28.6%,净利润1137亿元人民币,同比增长75.9%。

从营收数据来看,华为历史上第二次出现了营收下滑的现象,上一次还是2002年,销售收入从2001年的225亿元,略微下降到2002年的221亿元,在此期间,华为拓展海外市场恢复增长。

如今华为遭遇的考验要严峻得多,外部因素更加复杂多变且不可预估,内部压力陡然释放,自2019年5月后,华为苦熬两年余,还是无可避免迎来了营收的下滑。

华为公司副董事长、CFO孟晚舟归国后首次亮相,吸引了不少目光,她指出:“我们的规模变小了,但我们的盈利能力和现金流获取能力都在增强,公司应对不确定性的能力在不断提升。”

在钛媒体App看来,盈利能力和现金流趋好,是华为受压之下的被动应变,尽管取得了不错的效果,但华为的当务之急,仍然是找到未来的增长锚点,华为云在华为体系的价值和定位得到进一步加强。

营收利润一降一增,或至转折点

华为近五年财务数据

通过华为年报不难发现,2021年的6368亿元营收,仅比2017年的6036亿元高出一线。华为在财报中指出,销售收入的下滑主要由于消费者业务收入下降带来的影响。

孟晚舟指出,华为整体收入规模下降主要有三个原因,一个是过去三年华为在供应连续性上持续承压,二是运营商业务与全球5G建设的周期紧密相关,中国经过2020年5G建设高峰,到2021年有所放缓,三是华为和全球所有企业一样,在疫情下承受了一定的压力。

实际上,华为近年来的业绩波动很大程度上都源于消费者业务,有业内人士对钛媒体App表示,如果不是因为消费者业务的成功,或许华为早已经遇到了增长瓶颈,受制裁影响,华为的增长问题被提前暴露。

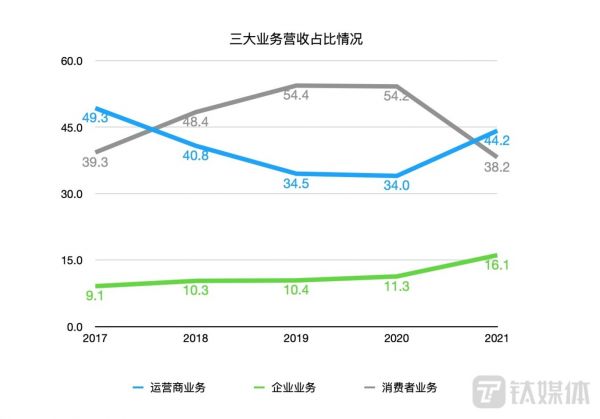

华为近五年三大业务营收占比

根据华为财报,钛媒体App统计了其近五年三大业务占比情况,从比例上看,企业业务保持增长,运营商业务下探再反弹,消费者业务则反之,一度撑起华为营收半壁江山,目前增长受限。

净利润的增加主要由于出售部分业务的收益、经营质量的改善和产品结构的优化,部分业务指的是荣耀手机和超聚变(x86服务器),给华为带来574亿元的净收益,该部分的利润不可持续。

刨去该部分利润,华为2021年净利润为563亿元,净利润率8.8%,比过去四年都有不到一个百分点的提升,这也符合孟晚舟提到的盈利能力增强的论断。

在经营活动现金流数据方面。华为2021年经营现金流增长69.4%,不过这很大程度上是因为2020年数据不佳,仅有352亿元,虽然2021年增长不少,但还是明显弱于受到制裁之前的状况,考虑到现实情况,已属不易。

受到制裁之后,华为的业务增长惯性仍然能保持一段时间,但是营收和利润上的一升一降,或许表明华为已经抵达了转折点,即华为已经无法保持营收的增长,转而平衡投入和利润,出售前途未卜的荣耀手机,以及利润微薄的超聚变,某种意义上也是为此。

三大业务境遇不同

华为轮值董事长郭平指出:“公司整体经营情况符合预期,运营商业务表现稳定,企业业务稳健增长,终端业务快速发展新产业,生态建设进入快车道。”

实际上,这也是华为的难题。

运营商业务过于稳定,连续五年营收波动不大,营收保持在2800-3000亿元附近,大部门海外市场的通信产业发展慢于中国市场,以往是华为的机会点,不过目前地缘风险不明朗,也影响了华为运营商业务在全球范围的拓展。

运营商业务具有典型的周期特性,一代通信技术带动一轮运营商资本开支,近两年我国5G基站建设处于高位,但是对于华为的拉动已经不明显。在运营商集采中,单个厂商的中标份额不会过高,以避免供应商锁定的风险,一般40%已经是较高份额。

华为公司副董事长、CFO孟晚舟

孟晚舟也提到:“我们认为,运营商业务的市场占有率是符合预期的,收入规模也符合预期。”就此观测,运营商业务基本趋于稳定,难有大的增长。

消费者业务中,在手机、平板、PC这三个受限的业务领域里,华为收入出现了下滑,所以华为转而开拓穿戴设备、大屏等新产品,取得了一些增长,但在制裁因素影响下,消费者业务很难恢复,更谈不上增长。

企业业务保持了增长势头,但是增速一直不及预期,自2011年企业BG成立之后,华为对企业业务多有期待,将其视为未来的营收支柱,目前企业业务规模突破1000亿元,华为要做的是如何加速该部分业务的发展。

华为轮值董事长郭平在财报发布会上谈到,对于企业客户,他们关注的是华为最后能为他们带来的价值,所以华为组建了若干个军团,把华为5G、计算、云、场景化的应用相结合,更靠近客户,为客户打造出场景化的解决方案,这也是华为进行军团化试点的一个原因。

华为云将成为未来华为业务增长“火车头”

华为解决增长难题的手段不外乎两种,空间和时间,2002年华为选择了“空间”,开拓全球市场,当下不具备现实条件,加速新业务的成熟也就成为理所当然的事情,云计算被华为寄予厚望,数字能源也有超过30%的增长。

本次华为在财报发布会上透露,华为云作为新业务之一,发展迅猛,收入增长率超过30%,有望成为未来华为业务重要新增长点之一,表现出华为有意继续加码云服务的决心。

从全球范围观测,云计算足够支撑起一家大企业的营收,云计算或将成为未来华为的主业,目前华为云的重点不在于增长,而是打造一个未来千亿规模产业的基础,华为对此也有共识。

“几年前我们宣布进入公有云市场,并且要致力于成为全球的五朵云之一,应该说2021年我们实现了全球第五。但是离全球Top还有很大的距离,所以要进一步地发展和减小差距。但缩小差距只是一个方面,更重要的是,在发展云服务的时候为客户交付价值。2022年,增长是一个方面,但我们更强调华为云的核心竞争力。”郭平表示。

根据2021年4月Gartner发布的《Market Share: IT Services, Worldwide 2020》研究报告,华为云全球IaaS市场排名上升至中国第二、全球前五。

与此同时,钛媒体App也注意到,云服务市处于相对平缓的发展阶段,多家互联网云服务商增速大大减缓,或者并不公布云服务收入增速,相对来说,华为云在政企市场的优势得以释放。

据了解,在中国,华为云服务了超过600多个政务云,在金融领域服务了中国的六大银行、全部的12家股份制的商业银行以及TOP5的保险机构,华为云还服务了超过70的TOP50互联网企业。在亚太,华为云也是增速最快的公有云的提供商之一。在拉美,华为云已经是节点数最多的云服务的提供商。

华为云将成为未来华为业务增长“火车头”,其中的逻辑不难理解,华为正在进行新一轮的产业重组,适应当前数字化、智能化和碳中和的大趋势,更好地服务企业客户群,来交付价值,云计算就是华为数字化能力输出的窗口。

过去几年,华为云的组织架构几经调整,就是为了建立一个符合数字化时代的作战部队,以云计算作前锋,继而输出华为三十余年、十几万工程师积累的ICT能力,通过华为云开放给企业,业务逻辑顺理成章。

目前华为云的战略是“一切皆服务”。

“基础设施即服务”,让业务全球可达。目前华为云在全球27个地理区域部署了65个可用区。

“技术即服务”,以云服务的方式将领先技术提供给千行百业的客户、伙伴和开发者,让客户和开发者不必重复造轮子,聚焦客户自身的业务来进行创新。

“经验即服务”,华为云发布了开天aPaaS,将华为多年来与全球各行各业的合作创新以及数字化转型的宝贵经验沉淀在华为云平台上,将华为云的基础设施与流程IT、华为终端、各种云进行协同,将行业所需的能力做分类和聚合,变成可被调用的接口服务,开放给行业的开发者,使能行业的场景化创新。

“冬天夺走的,春天都会还回来。 ” 以云计算为平台,华为将能力外化输出,向未来要增长。

(本文首发钛媒体App 作者 | 张帅,编辑 | 盖虹达)

相关推荐

行至拐点,云业务或将成为华为未来增长“火车头” | 看财报

拆解华为财报:两大业务增长乏力,研发投入持续攀升

AI新业务,百度的增长新曲线|看财报

行至拐点的东南亚创投生态 | 航海时氪

金山软件Q3财报解读:云服务同比增长62%,云业务开始“挑大梁”

财报前瞻:电商业务增速或将放缓,阿里Q3财报还能带来惊喜吗?

从半导体巨头最新财报看产业未来

解读谷歌财报:17亿美元罚款致利润缩减,流量成本激增已迎来下行拐点

华为一季度营收下降,净利却提升,未来重心转向汽车、云服务 | 看财报

腾讯云与阿里云的竞争拐点

网址: 行至拐点,云业务或将成为华为未来增长“火车头” | 看财报 http://www.xishuta.com/zhidaoview24623.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180