京东健康2021年营收增速小幅放缓,咨询量几乎翻倍增长丨看财报

3月29日港股盘后,京东健康(06618.HK)发布了2021年年度业绩公告,这也是京东健康换帅之后的首份年报。数据显示,2021年,京东健康实现收入306.82亿元,同比增长58.3%,期内净亏损10.73亿元,上年同期为净亏损172.35亿元,同比大幅收窄。

钛媒体App制图

对于2020年录得的大幅亏损,京东健康在财报中解释称,可转换优先股公允价值变动亏损175亿元,主要是由于每股优先股公允价值因本公司股权价值增加而增加。公司于2020年12月8日成功上市,所有可转换优先股已按1:1的转换率转换为普通股。

剔除可转换优先股公允价值变动影响,京东健康2021年的盈利表现与2019年相当,按非国际通用会计准则,京东健康2021年净利润为14.02亿元。

绩后,京东健康发布公告称,公司将于未来24个月期间,在公开市场回购最多价值30亿港元的公司股票。3月29日,京东健康港股高开高走,盘中一度涨近17%。京东健康当前股价已较上市初期198.5港元的高位跌去7成多,整个股联网医疗板块自2021年2月至今,一直处于下跌趋势。

增速放缓的背后,用户更活跃了

2021年,京东健康营收增速为58.3%,而在2020年这一数据为78.77%,增速同比放缓。分业务来看,同样如此。不过,京东健康2021的增长仍然优于疫情前的年份。

钛媒体App制图

京东健康有两大业务板块,一是由医药和健康产品销售产生的商品收入,即来自医药电商的收入;二是由线上平台、数字化营销及其它服务构成的服务收入,包括在线问诊所产生的收入等。

报告期内,收入占比达85.3%的商品收入261.77亿元,同比增长 56.06%,增速下降21.7个百分点;收入占比为14.7%的服务收入为45.05亿元,同比增长72.67%,增速下降12.7个百分点。

具体来看,商品收入的增长驱动力主要是活跃用户数量增加及现有用户的额外购买、医药和健康产品销售的线上渗透率提高、产品品类的丰富等。

活跃用户数的增长主要影响着京东健康商品收入的走势,2020年疫情影响之下,互联网医疗模式备受推崇,各互联网医疗平台都经历了流量倒灌,京东健康也不例外,2020年活跃用户数同比增长60.07%。到了2021年,互联网医疗模式再次受到政策钳制,疫情带来的流量红利逐渐消退。

2021年,京东健康年度活跃用户数量达到1.23亿,同比增加3360万,增速出现下滑,但也优于疫前水平。值得注意的是,这一年,京东健康的日均咨询量超过19万,而在2020年是10万,也就是说过去一年京东健康的用户活跃度更高。疫情对用户心智的改变正在逐渐显现。

钛媒体App制图

在整体收入中,服务收入占比仅为一成多,增速72.67%,明显好于公司整体和占据大头的商品收入。对此,京东健康在财报中解释称,该业务板块的收入增长主要是因为平台上的广告主数量增加,从而数字化营销服务费用增加,另外,线上平台的第三方商家的销量及数量增加,带来了佣金及平台使用费的增加。

截至2021年12月31日,京东健康在线平台上拥有超过1.8万第三方商家,并与约5万商家,在中国超过300个城市为用户提供全时段服务。期内,京东健康为广州市医保慢病用户提供在线慢病覆诊服务,并实现药品的医保报销。

各项开支增长,但与赚钱能力匹配

2021年,京东健康毛利为72亿元,毛利率為23.5%,同比减少1.9个百分点。财报称,毛利率下降主要是由于产品组合变动及促销。

报告期内,由于通过京东大药房销售的医药和健康产品数量增加,京东健康营业成本同比增长62.4%至235亿元,这在反映企业业务增长的同时,也在一定程度上拖累了公司的整体毛利率。

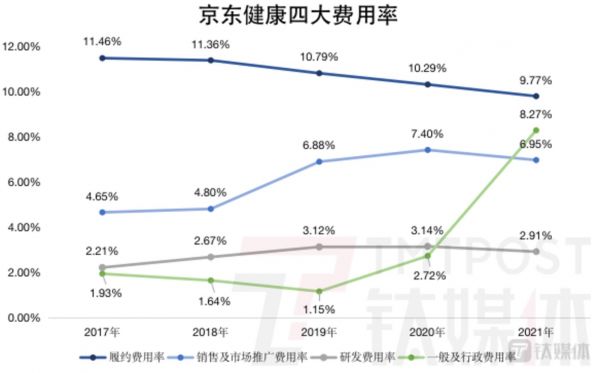

而京东健康的履约开支、销售及市场推广费用、研发费用、一般及行政费用在2021年均有较大幅度增长。

期内,履约开支同比增长50.4%至29.99亿元,销售及市场推广开支同比增长48.7%至21.34亿元,研发开支同比增长46.6%至8.93亿元,一般及行政开支同比增长381.3%至25.37亿元。

四大费用虽然在2021年均有增长,但就增速而言,履约开支、销售及市场推广费用、研发费用三费的增幅均低于上一年,2020年对应的三费增速分别为70.54%、92.30%、80.07。

从另一个维度看,除了一般行政费用率上扬之外,京东健康其余三大费用率在2021年全部回落。往前追溯,京东健康在控费方面一直都比较克制,率与费用率连续4年下降,研发费用率比较平缓,销售费用率仅在2019年、2020年两年有2至3个百分点的上浮。在公司整体业绩上扬的同时,将费用率控制下下降趋势内,这也能反映公司管理层的掌控能力。

钛媒体App制图

具体来看,履约费用的增加在于配送与仓储服务开支增加,配送服务、仓库数量随产品销量增加而增加,配送员工数量增加导致薪酬福利开支增加等。销售及市场推广开支开支的增长主要源于推广零售药房业务、在线医疗健康服务及其他创新业务,从而加大营销力度,增加了推广及广告开支,由京东集团提供的技术和流量支持服务的开支也同步增加。研发开支的增长主要在于研发员工总数的增加,以及由京东集团提供的技术和流量支持服务的开支增加。一般行政费用的增长主要源于包括股份支付在内的员工薪酬福利开支增加。

探索中的“医药+服务”业态、互联网医疗模式

依托于京东物流平台,京东健康的自营零售大药房优势明显。报告期内,京东健康使用了京东物流全国范围内的19个药品仓库和超过400个非药品仓库,80%的自营药品订单实现次日达。

在提升药物可及性方面,京东健康2021年重点推进了新特药线上首发,包括百济神州旗下自主研发的1类新药百汇泽,武田中国旗下用于遗传性血管性水肿(HAE)急性发作的治疗药物飞泽优,罗氏中国旗下罗氏抗流感创新药速福达等。作为配套,京东健康药品“自营冷链”能力覆盖了全国超过200个城市,扩充了冷链药品种类和履约能力。

此外,京东健康在更多地区开设了线下自营的DTP药房,以探索“医药+服务”的业态。

目前,京东健康与全球多家药企展开合作,成为众多医药品牌开拓在线渠道、加快数字化运营的平台之一,涉及优时比中国、赛诺菲中国、桂龙药业、诺华制药、吉利德科学、百济神州等等。

2021年,京东健康推出了患者关爱中心,截至2021年12月31日,陆续上线包括糖尿病、肝炎、营养科在内的12个患者关爱中心,覆盖疾病数量超过24个。

在围绕药品的新业务探索方面,京东健康开始聚焦医药产品全生命周期寻找新业务立脚点。比如,与CRO公司(合同研究组织)以及众多药企成立“京东健康临床试验患者招募中心”,方便患者在线上平台查找临床试验项目,为新药研发提速增效。

互联网医疗方面,报告期内,京东健康相继成立感染及肝病中心、脑营养中心、皮肤修复中心等9个专科中心。截至2021年12月31日,目前其专科中心数量达到27个,外部医生团队覆盖超过15000家医院。家庭医生服务产品“京东家医”在持续优化中,上线了“电话家医”和支持多人参与的视频问诊服务功能,并将“京东家医”服务向高铁等更多场景输出。

服务创新部分,京东健康将目光锁定了宠物领域,开设了互联网宠物医院。截至2021年底,京东健康宠物医院已有超过5000名宠物医生入驻,为宠物主提供7x24小时在线健康咨询服务,包括在线视频问诊、宠物健康指导、报告解读等。

消费医疗业务板块,京东健康与诺辉健康、泛生子、华大基因等品牌合作,提供覆盖了肝癌、胃癌、肠癌、宫颈癌、乳腺癌等高发疾病类型的早筛服务,并为用户提供门诊预约、复查、康复管理等服务。

与拥有庞大保险用户的平安好医生有着相似的新用户挖掘点,京东健康也针对企业用户开始提供服务,期内上线了企业数字化健康管理平台“E企健康App”,为企业提供医疗健康服务和医药及健康产品,对比来看,平安好医生则是从企业健康险一键直达企业用户群体。

(本文首发于钛媒体App 作者丨杨亚茹 编辑丨孙骋)

相关推荐

京东健康2021年营收增速小幅放缓,咨询量几乎翻倍增长丨看财报

医渡科技2021财年营收增速放缓,调整后净亏损连续两财年收窄丨看财报

“砸钱”做营销,诺辉健康上半年营收翻3倍丨看财报

诺辉健康2021年营收翻三倍,计划2024年达到盈亏平衡丨看财报

首次年度全面盈利不香,阿里健康遭遇增长瓶颈?丨看财报

Twitter财报解读:利润大起大落,营收增速放缓该如何绝地求生?

Q2财报营收增速放缓 联想如何撕开下一个营收突破口?

苹果Q2净利翻倍,但仍不被看好?|看财报

用户、营收增长放缓,京东该如何重获投资者的信心?

爱美客去年营收、净利翻倍增长,斥巨资推广的童颜针产品开始创收丨看财报

网址: 京东健康2021年营收增速小幅放缓,咨询量几乎翻倍增长丨看财报 http://www.xishuta.com/zhidaoview24625.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180