三大航空两年亏超780亿,航空业“冬天”何时结束?

疫情已经进入第三个年头,但航空行业仍“面带苦色”。

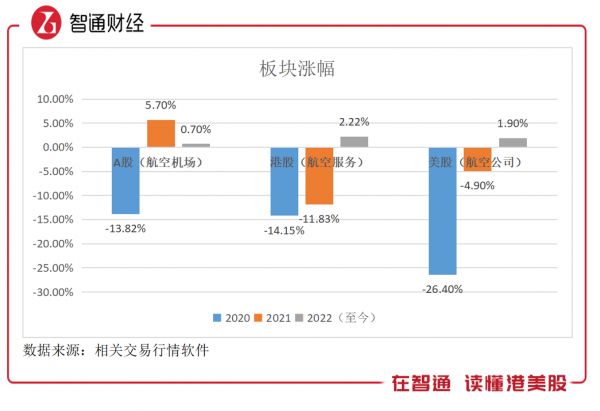

2020年对于航空业是比较惨烈的一年,航空公司无一例外收入大幅度下滑甚至腰斩,并产生了巨额亏损,港股、A股及美股航空板块全线下跌。2021年疫情缓和,客运量得到提升,但在新冠不断变异、多点疫情分布以及油料价格持续攀升下,航空运输行业仍苦不堪言,期间仅有A股板块翻红。

2022年是疫情的第三年,前两个月行业迎来“小阳春”,三大航空公司客运运力基本实现双位数增速,主要为国内春运期间客运量较大,但国际客运运力并不乐观,3月份国内爆发多点疫情,客运运力全面下滑,其中国航下滑63.3%,东航下滑62.4%。然而投资者对航空公司未出现抛售,板块表现坚挺。

实际上,新冠弱毒性化趋势,使得旅游行业有较强的复苏预期,投资者静观行业拐点来临,短期板块没有抛压,但也缺乏资金驱动,整体波动较小。而经过前两年的下跌,航空板块业绩风险已充分释放,利空对股价敏感性已经钝化,与此同时,各大航空公司也提交了2021年的业绩,基本符合投资者预期。

三大航空两年累亏超780亿

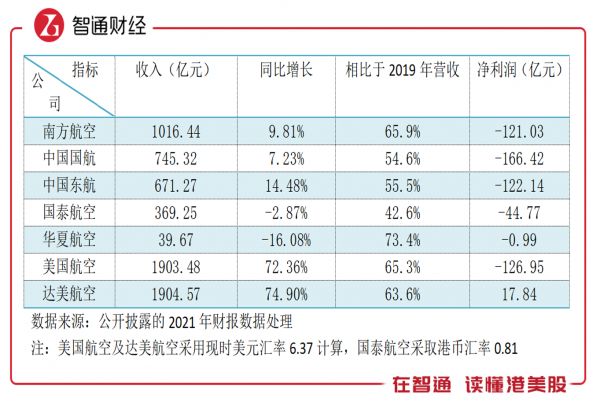

2021年,航空行业恢复元气,国内三大航空公司收入均实现恢复增长,其中南方航空(01055)为行业龙头,收入增长9.81%,中国东航(00670)增长较快,为14.48%,中小航空公司包括国泰及华夏航空等业绩下滑。海外以美国航空及达美航空为代表,期间收入增长均超过70%。

在复苏进度条上(相比于2019年),海外要比国内略强,不过行业整体仍在巨额亏损中。2021年,南航、国航及东航亏损额均超过100亿元,合计亏损额达409.59亿元,相当于亏掉了华夏航空及吉祥航空的市值。美国航空期间亏损126.95亿元,但亏损比率低于国内,达美航空盈利了17.84亿元。

海外航空巨头业绩复苏要比国内的好,主要为国内航空公司“内忧外患”相对严重,内忧为多点疫情干扰,国内一直处于高强度防疫状态,外患为海外旅游限制,加上国内疫情传导到旅游需求萎缩,海外业务下滑。以国内三大航空公司来说,国内业务保持中低双位数增长,但海外业务均是下滑的,其中国航国际业务下滑15.46%。

收入增速较低,但成本依然高速增长,特别是油料成本,2021年原油价格涨幅超过50%,使得国内各大航空公司仍巨亏收场。智通财经APP观察到,三大航空公司的航空油料成本涨幅均超过30%,占比收入提升约5个百分点至25%左右的水平,以南航为例,期间油料成本增加67.1亿元,扣除该项后,亏损比率5.3%,缩窄达50%。

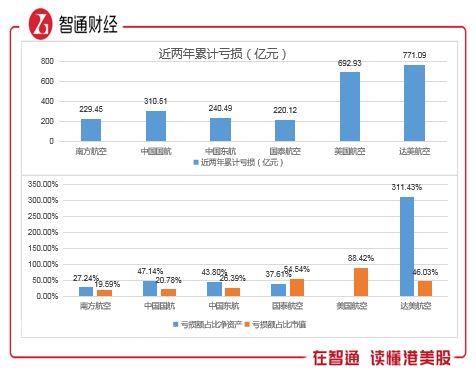

2022年原油价格继续飙升,截止目前涨幅已经超过40%,将持续增加航空运输成本,预计行业全年业绩仍处于亏损状态。值得注意的是,2020-2021年连续两年的巨损,三大航空公司两年累亏达780.5亿元,而达美航空一家两年亏损额就达711.09亿元,2021年达美净资产247.6亿元,较2019年下降了75%。

当然,航空业最坏的时代已经过去,2022年核心成本虽仍在不断上升,业绩有亏损预期,但需求仍是比较乐观的,收入提升上来可大幅度降低亏损比率。

2021年,全球旅游需求均得到强劲复苏,国内方面,上半年复苏相对较好,特别是没有疫情影响的4-5月,国内旅客人数超过了2019年同期,海外方面,下半年需求得到快速释放,主要为欧洲区大部分国家放开了旅游限制。疫情虽仍比较严重,但疫苗接种率提升、特效药研发及弱毒性趋势下,需求在经历不断积压后或在未来呈现相对爆发态势。

目前航空板块股价趋稳,资金蠢蠢欲动,但缺乏驱动的催化剂,在未来乐观的预期下,仍看到个股的配置机遇。

未来三年南航“定格局”

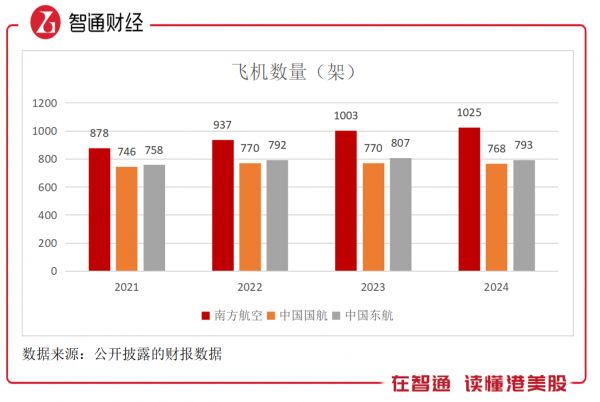

智通财经APP了解到,国内航空行业集中度较高,按照旅客运输量计算,2021年四大航空公司(南航、国航、东航及海航)市场份额合计为65.5%,海航倒了之后,挤出的市场份额将有望在三大航空公司中分流。而在三大航空公司中南航市场份额最高,为22.4%,2021年拥有飞机878架,比东航及国航高出120架及132架。

南航878架飞机中,主要供应商为空客和波音,分别贡献334架及339家飞机,持有类型中,有317架为自购,255架为融资租赁及306家为经营租赁,自购占比32.4%,而东航及国航分别为34.4%及40.2%。南航资本支出水平相对较低,账上现金多,2021年有200多亿货币资金,远高于东航及国航,扩张优势更为明显。

实际上,三大航空公司均公布了未来三年的扩张计划,其中南航到2024年飞机数量将达到1025家,每年都保持净增加态势,而反观东航及国航的计划,2022-2024年三年基本零净增,作为收益的载体,飞机数量多少基本代表了未来的成长空间。按照计划,2024年南航的飞机数量将逼近达美航空。

在区域上,南航形成了密集覆盖国内,全面辐射亚洲,有效连接欧美澳非洲的发达航线网络,其中着力点在广州及北京两个交通枢纽,在广州市场份额近50%。庞大的布局网络,加上定价吸引,平均每收费客公里收益低于同行,该公司客座率明显要高一些,2021年为71.25%,而东航及国航分别为67.71%及68.63%。

而行业复苏确定性较高的情况下,未来三年行业格局一目了然,南方市场份额将持续提升,并与全球前三大航空公司比肩,掌握行业定价权,平均每收费客公里收益有望得到抬升,目前国航平均收益比南航高出14.3%。定价提升,叠加客机及客运量增加,将驱动南航业绩持续性高增,预计2023年业绩将超过2019年水平。

估值修复短期有波折

经历了三年的疫情打击,无论是资本市场还是业绩,航空公司都已经充分反映,未来将迎来估值底部反转。在三大航空公司中,南航作为行业龙头,成长潜力最高,在估值上,以PB值看,港股三大航空公司估值差距不大,南航为0.96倍,略低于国航的1.11倍,在业绩驱动下,南航估值有修复空间。

但短期来看,估值修复仍有波折,主要为2022年仍出现了比较多的不可抗力风险,包括俄乌冲突、多点疫情以及飞机坠机事件,这些都会影响投资者对航空业的判断。在行业复苏预期及航空投资领域,投行们出现了意见分歧。

中金公司持有乐观态度,认为中国航空业是典型的成长周期行业,本轮周期具备盈利超预期基础,建议短期波动中逢低布局;美银证券则比较悲观,认为内地航空公司最坏时刻未过,在燃油成本激增,加上为了应对疫情所采取的政策,今年面对的亏损会更严重,并下调了国内三大航空公司目标价。

实际上,按照南航的计划,到2024年飞机数量将接近于达美,而达美2021年营收是南航的1.87倍,目前市值是南航的1.48倍,从这维度看,南航估值存在不错的提升空间。而在最近一周,美国航空及达美航空涨幅均达到15%,港股及A股涨幅相对较低,但资金流入明显,南航作为行业龙头,有望得到资金追捧。

相关推荐

三大航空两年亏超780亿,航空业“冬天”何时结束?

航空业疫时百态:机长变“采购”、空姐大降薪、票代月亏百万

疫情蔓延携程或巨亏18亿,何时才能“说走就走”

日亏一亿元的三大航:降本有效,但难敌疫情和油价大涨

巴菲特看不上的生意,航空股算一个

内幕故事:疫情下悲惨的全球航空业(上)

挣扎在航空边缘的人

中国航空业:“至暗时刻”和下一个十年

亚航生死劫:被疫情撕开“隐秘角落”,廉价航空插翅难飞?

独角兽黄金时代结束?下一波Uber、WeWork何时到来?

网址: 三大航空两年亏超780亿,航空业“冬天”何时结束? http://www.xishuta.com/zhidaoview24917.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180