透过科大讯飞财报,看商业化主线下的AI估值回撤

作为AI行业的“老玩家”,科大讯飞一直是行业关注的焦点。

从K线图长线走势上来看,科大讯飞在资本市场的表现有明显的周期性。这也是科技企业的一个特征:当技术进入密集落地阶段,企业估值也水涨船高,当技术落地节奏放缓,估值回撤,市场趋于理性。

研究科大讯飞,财报是不错的研究工具。

近日,科大讯飞发布了2021全年以及2022年第一季度财报。财报显示,公司全年营收183亿元,同比增长40%,净利润15.56亿元,同比增长14%。

从增长的维度来看,这确是一份不错的财报。这也反映出过去一段时间内AI技术落地行业的成果。不过,谨慎来看企业的快速增长的背后,也可能会有一些“烦恼”。

1 增长背后的“喜”与“忧”

科大讯飞的增长中有“喜”亦有“忧”。

透过财报来看,喜的一面是营收大幅增加,一季度公司营收同比增加了40%。忧的一面是,财报数据显示,公司一季度净利润为1.11亿元,同比回落20.57%。

从业务结构上来看,智慧教育是科大讯飞营收的主要来源,根据2021年财报显示,该业务营收62.3亿元,占营收比重为32.8%,其次是开放平台及消费者业务,营收 46.87 亿元。

从财报来看,营收大幅增长,但毛利率略有下滑。数据上来看,2021年,公司毛利率为41.43%,同比下降了4%。一般来讲,公司毛利率的变动一定程度上代表着公司经营能力变动。

国盛证券认为,受教育、开发平台业务性质的影响,公司毛利率短期承压。

一方面,智慧教育方案中硬件占比有所提升,导致教育业务毛利率同比下降了2.59个百分点,另一方面,开放平台业务的商业模式核心在于广告,毛利率仅为21.21%。国盛证券也提到,开发平台变现模式的拓展,未来科大讯飞的毛利率有望恢复。

毛利率承压之外,从今年第一季度来看,公司盈利情况不及外界预期。

对于亏损,科大讯飞的解释是一季度公司持股的寒武纪、三人行等因股价波动导致公允价值变动确认损益-1.54亿元。

据悉,科大讯份持有有三人行、寒武纪期末账面价值分别为3.73亿元和4.06亿元。而今年开年以来,科大讯飞持有的两家公司股价大幅下跌。

好的一面是,亏损并不是因为主营业务的原因,这表明主营业务有一定的韧性。坏的一面是,大量资金用于炒股,这可能意味着公司资金利用的效率并不高,长期来看,也会对公司ROE产生一定影响。

此外,财报中披露另一个数据也颇为值得研究。

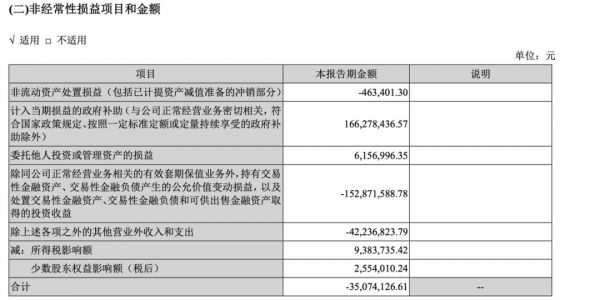

透过一季度财报来看,归属上市股东的净利润为1.1亿元,对比非经常性损益表来看,同期计入当期损益的政府补助金额为1.6亿。要知道,去年一年公司净利润才15.56亿元,今年一季度的政府补助金额就达到了去年全年净利润的10%。

对比2017年到2021年前三季度来看,科大讯飞获得的政府补助分别为0.77亿元、2.76亿元、4.12亿元、4.26亿元、2.25亿,分别占利润的17.8%、50.9%、50.3%、31.2%、30.9%。

其次,2021年财报数据中变化比较大的还有经营获得产生的现金流净额,科大讯解释称,一是由于缺芯影响,公司芯片等原材料储备增加,二是人员增加、人才战略的投入;三则是由于叠加应付票据兑付等影响,致使经营性现金流支出金额增长较多。

整体而言,财报中既蕴含着过去科大讯飞的增长,同时也藏着一些潜在的忧虑。但财报发布之后一段时间内的二级市场表现来看,可能市场的反响并没有那么热烈。

从市场表现来看,从4月21日财报发布,到26日收盘,科大讯飞股价一路下跌。

深究其因,一方面,近日大盘整体呈下跌态势,4月26日跌破2900点,科大讯飞股价持续走跌与此也有关联。另一方面,不能忽视的一点是,如果从估值的角度来看,AI科技企业可能正在经历一个周期性的价值回调阶段。

2 AI估值回撤是趋势,商业化估值逻辑主线

从第三方研究机构的报告来看,外界对科大讯飞未来的估值预期在减弱,具体表现在对未来估值回撤的预期。

根据东方证券的一份研究报告显示,预计公司2022年市盈率将下降至42.1,2023将下降至24.7,对应市净率分别为4.6以及4.0。换言之,在未来一段时间,科大讯飞会迎来一个估值回撤的过程。

互联网江湖认为,科技行业的高估总会经历一个由高点到平稳的回撤的过程。这是因为当二级市场足够了解科技领域,更加理性的估值会逐渐压过对技术发展前景的乐观估值。

过去AI企业在一级市场的高估值,多是因为投资人对短期技术发展的高估,而一级市场估值很高的AI企业,到了二级市场反而会不同程度的“缩水”。这是因为一级市场相对更关注低价格和成长性,而二级市场更关注经营质量和每股收益。

进一步来看,在AI技术蓬勃发展的时期,AI领域的估值处在周期的上升阶段,那么随着越来越多的资本下场,投资人们渐渐发现AI领域的变现周期较长,且从技术上来看,AI技术的发展,远没有真正到一个实质性大规模落地的阶段。

这样的逻辑反映到现实中,我们可以看到,从今年1月28日到2月14日,深股通连续减持科大讯飞股份126.73万股。股价表现上,科大讯飞也从去年6月30日的股价高点67.58元,逐渐走到今年4月26日下午收盘时33.50元的低点。股价回撤幅度达50%。

客观来看,最近大盘持续下跌,短期股价的波动可能并不代表更多意义,但通过长期走势来看,不难察觉到市场对于AI概念股的态度在变化。

其实,年初深股通的减持更多的透出这样一个信号:相比AI技术的前景,市场更关注当下的商业化规模和企业实实在在的营收、利润增长。

从大的周期逻辑来看,AI技术还处在向成熟期迈进的阶段。在这个阶段中,资本也会更理性。

AI科技赛道的估值一直都存在一种悖论:细分场景下的AI技术商业化落地更容易,但想象空间不足,而高技术密度的AI赛道,比如AI自动驾驶,赛道空间广阔,但商业化难度指数级增加。

这也是为什么特斯拉的估值能高的离谱,一方面在AI技术上,自动驾驶越来越接近可实用的水平,另一方面,在产业端,新能源汽车在加速对燃油车的替代。

因此从估值逻辑上来讲,特斯拉高估值并非市场不理性,而是大产业价值+AI商业化规模的双重价值逻辑。回归到本因,AI企业要想有更高的估值,一方面是自身的AI实力要真的能打,另一方面落地的赛道不能太窄。

所以,我们看到,AI行业中的商汤科技在发力AI大装置,深耕AI多年的百度正在通过云智一体不断向各个行业扩散AI能力。

从财报来看,科大讯飞也在谋求AI能力扩散,比如,2021年,公司智慧医疗业务营收同比增长8%,智慧城市业务营收同比增长29%,开放平台与消费者业务方面增长52.19%。

一方面,随着非教育业务的增长,行业竞争会进一步加剧,在芯片等原材料涨价的背景下,科大讯飞如何与百度、华为等玩家竞争是必须面对的课题。另一方面,以百度为代表的大厂,开始在AI语音领域发力并取得成果,垂直领域AI算法领域的技术壁垒,很容易被大厂用资金、人才优势攻破,如何守住“大本营”也是需要思考的问题。

结语:

“比技术革新更难的,其实是技术的商业化,人类几十年前就发明了核聚变技术,但如何应用是一个至今还未解决的问题,更何况是商业化”。一位科技领域的投资人表示。

AI领域何尝不是如此。

当下,AI产业的未来图景波澜壮阔,但如何把这幅图景变为现实,仍然是科研领域、行业应用、以及资本市场需要走的一条漫长之路。

本文来自微信公众号“互联网江湖”(ID:VIPIT1),作者:互联网江湖,36氪经授权发布。

相关推荐

透过科大讯飞财报,看商业化主线下的AI估值回撤

从深股通减持,看科大讯飞的“另类周期性”

Q3财报打出漂亮一仗,科大讯飞就能高枕无忧了?

科大讯飞财报中的几个疑惑点

科大讯飞负重飞

教育股还有幸存者么?看看涨了四成的科大讯飞

科大讯飞筹划控股子公司讯飞医疗分拆上市,2019年底时估值20亿

科大讯飞:危机已在眼前

科大讯飞,千亿目标的虚与实

实控人20亿增持,科大讯飞第二春?

网址: 透过科大讯飞财报,看商业化主线下的AI估值回撤 http://www.xishuta.com/zhidaoview25087.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180