泸州老窖迈进“新百亿”阶段,中高端产品占比持续提升 | 看财报

泸州老窖

在消费升级背景下,白酒行业整体向名酒集中、向高端集中的趋势愈发明显,头部名酒企业纷纷扩大产能,品牌高端化和产品升级成行业主流趋势。以“茅五泸”代表的头部品牌是市占比持续上升,毛利率持续提升,白酒行业“马太效应”不断放大。作为浓香型“鼻祖”,泸州老窖(000568.SZ)2021年更是站上了“新百亿”阶段,营收首次突破200亿元,业绩再创新高。在公司“双品牌、三品系、大单品”品牌战略逐步落地中,公司中高端产品占比持续提升,战略成效显著。

白酒营销专家蔡学飞对钛媒体APP表示,泸州老窖2021年的最大亮点就是在经济压力、疫情反复等不利因素下,泸州老窖依然保持规模与利润的高双位数增长,实现了企业200亿的规模性突破,说明泸州老窖完成了企业体量、品牌矩阵、全国市场的扩张与布局;借助国窖的品牌优势,未来在中高端将会有不错的增量市场,前景明朗。

营收破200亿 中高端产品占比持续提升

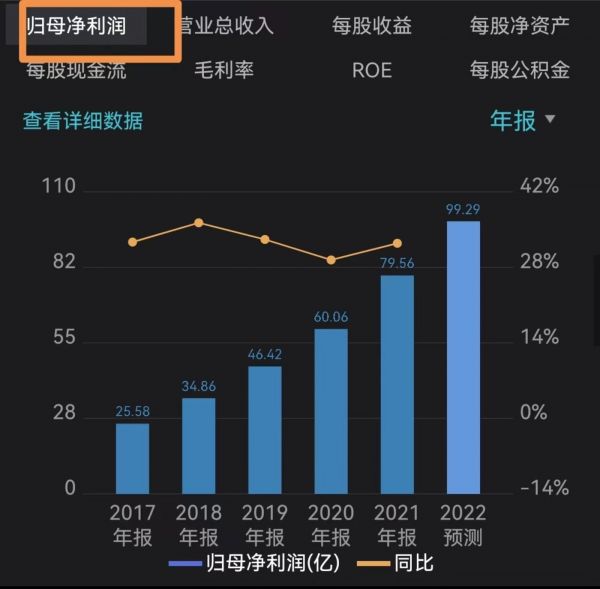

4月29日,泸州老窖披露年报及一季度报。据年报,泸州老窖2021年实现营收206.42亿元,同比增长23.96%;同期净利润79.56亿元,同比增长32.47%;扣非后净利润为78.84亿元,同比增长31.61%;基本每股收益5.43元/股,同比增长32.44%。截至2021年底,公司经营现金流净额为76.99亿元,同比大增56.60%。2021年公司酒类综合毛利率为85.86%,同比增长2.34%。

泸州老窖近年净利润走势及2022年盈利预测,来源于wind数据

盈利能力持续提升的背后,是公司中高端产品占比持续提升的成果。财务数据显示,公司中高档酒类实现营收183.97亿元,同比增长29.22%,营收占比89.12%;其他酒类营收20.18亿元,同比下滑8.74%,占比9.78%。

公司中高档酒类产量销量分别为4.87万吨、3.18万吨,同比增长100.13%、25.42%;其他酒类产量、销量分别为4.62万吨、4.61万吨,同比下滑47.01%、51.82%。截至去年末,公司白酒的实际产能为17万吨。

据了解,公司中高档酒类包括国窖1573、泸州老窖特曲、百年泸州老窖龄酒,含税销售价格在150元/瓶及以上;其他酒类代表品牌则是泸州老窖头曲、泸州老窖二曲,含税销售价格在150元/瓶以下。其中,中高档酒类2021年毛利率高达90.34%;其他酒类毛利率为45.09%。

国金证券分析师在研究报告中分析认为,2021年公司华东、华北地区低度国窖放量明显,在600-800元价格带市占率提升较快;高度国窖市占率稳步提升,价盘稳中有升,带领国窖品牌朝新百亿迈进。此外,经历阶段性调整之后,2021下半年特曲亦实现了较高增速,全国化进程加快。

中高端产品占比提升的背后,则是公司品牌战略成效显著。近年来公司成功构建了清晰聚焦的“双品牌、三品系、大单品”品牌体系,国窖1573品牌提升和泸州老窖品牌复兴工程成效显著,品牌辨识度和含金量大大提升。据悉,公司“瓶储年份酒”首开行业真实年份酒先河,中国品味在全国核心城市快速布局,国窖1573稳居中国三大高端白酒阵营,泸州老窖1952、黑盖等战略新品已上市,“双品牌”战略取得突破性进展。

泸州老窖近年来营收走势,来源于wind数据

“‘双品牌、三品系、大单品’战略说明泸州老窖已经摆脱了原先单纯的汇量式增长,追求结构更高、盈利能力更强的优势品牌发展,打造新的产品矩阵,且利用自己在全国市场的渠道优势,试图通过国窖、特曲等核心产品突破来带动整个企业业绩的发展,从而冲击更高的行业地位。”蔡学飞对钛媒体APP表示。

市场版图持续扩张 多维赋能业绩持续高增

市场版图上,公司方面表示,“东进南图”战略取得重大突破,海外市场、电商渠道、创新板块不断突破。财务数据显示,公司传统经销商渠道运营模式营收195.24亿元,同比增长24.40%,对应毛利率高达86.21%,同比增长2.51%;电商等新型渠道运营模式营收8.92亿元,同比增长18.26%,对应毛利率78.27%。

分地区来看,公司国内营收205.59亿元,同比增长23.83%,营收占比99.60%;国外营收8340.07万元,同比大增67.20%。截至2021年底,公司国内经销商数量为1783个,国外经销商为148个。公司在西南、华北等成熟市场专注于渠道深耕,消费势能日渐强化,华东、华中、华南等市场经过多年培育,消费者认知度不断提升。

泸州老窖近年毛利率走势,来源于wind数据

渠道之外,充足的产能也将支撑公司的长足发展,公司2016年底投资74亿元的技改项目一期已于2020年投产,第二期计划在“十四五”末完成,届时累计新增基酒产能将达10万吨,新增储酒能力38万吨,酒曲10万吨。

此外,公司人才优势愈发凸显。据了解,公司拥有国家级非物质文化遗产代表性传承人1名、中国酿酒大师4名、中国白酒大师2名、中国白酒工艺大师1名、中国评酒大师2名、教授级高级工程师11名、享受国务院特殊津贴专家7名、全国技术能手4名、四川省学术和技术带头人3名、天府工匠2名、天府科技菁英1名,同时培养了包括国家级白酒评委、酿酒高级技师、技师在内的技能型人才数百名。

值得一提的是,公司一季报也远超市场预期。公司一季度营收63.12亿元,同比增长26.15%;同期净利润为28.76亿元,同比增长32.72%;扣非后净利润为28.65亿元,同比增长32.75%;基本每股收益为1.96元/股,同比增长32.43%。

就泸州老窖未来的业绩增长潜力,蔡学飞对钛媒体APP表示:“作为浓香代表,泸州老窖拥有高端名酒基因,浓香品类代表优势,叠加全国性的市场渠道网络,老窖在名酒市场、存量加压市场环境下对于区域品牌竞争优势明显,借助国窖的品牌优势,未来在中高端将会有不错的增量市场,前景明朗。”对于2022年经营计划,公司年报中表示“力争实现营业收入同比增长不低于15%”。(本文首发钛媒体APP,作者|张海霞,编辑|崔文官)

相关推荐

泸州老窖迈进“新百亿”阶段,中高端产品占比持续提升 | 看财报

泸州老窖市值蒸发两千亿,10086口老窖池要讲什么资本故事?

【虎嗅早报】2021春运大幕开启,预计全国发送旅客17亿人次;泸州老窖全面全国停货

洋河年内市值跌超五百亿,领跌白酒行业,高端化能否提升业绩?

图解小米三季度财报:手机营收持续下滑 IoT占比逐步提升

山西汾酒Q1营收破百亿,增速下降持续发力中高端|看财报

网易Q1财报:总营收171亿元,游戏占比近8成 | 看财报

如何突围?五粮液的老大之殇

爱奇艺2020年Q1会员收入创新高,下阶段重点提升会员ARPU值|看财报

股民抄在山腰,基民高位接盘:白酒股要凉了吗?

网址: 泸州老窖迈进“新百亿”阶段,中高端产品占比持续提升 | 看财报 http://www.xishuta.com/zhidaoview25139.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180