九价HPV疫苗厂商上市接力,亏损7亿多的康乐卫士冲刺北交所丨IPO速递

图源于视觉中国

日前,HPV疫苗研发公司康乐卫士北交所上市进入已问询阶段,如无问题,下一步将由上市委员会进行审议。

今年1月6日,新三板公司康乐卫士(833575.NQ)发布北交所IPO拟发行方案,发行底价为77.68元/股,创北交所市场记录。次日,该股于新三板大涨13.20%。3月22日,康乐卫士向北交所报送了上市的申报材料,23日,公司股票在新三板停牌,停牌股价为57.97元,市值为77.45亿元。

3月29日,康乐卫士的IPO申请被受理,主承销商为中信证券股份有限公司。两天后,瑞科生物(02179.HK)登陆港股,成为“九价HPV疫苗第一股”,当前市值120.74亿港元。不过,瑞科生物和康乐卫士的九价HPV疫苗都处于III期临床试验阶段。

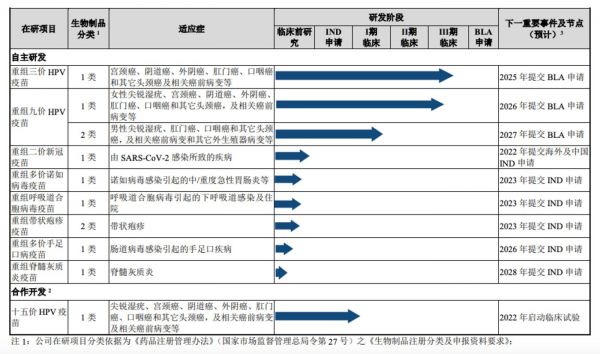

除此之外,康乐卫士还拥有三价HPV疫苗、十五价HPV疫苗、二价新冠疫苗、多价诺如病毒疫苗、呼吸道合胞病毒疫苗、带状疱疹疫苗、多价手足口病疫苗和脊髓灰质炎疫苗等重组人用疫苗产品,合计拥有10个重组人用疫苗在研项目,尚无疫苗产品获批上市销售。

图源自招股书

HPV疫苗市场缺口巨大,九价更是“一苗难求”

HPV的中文全称是“人乳头状瘤病毒”,现已知的HPV病毒有150余种亚型,世界卫生组织(WHO)认定其中的13种最具致癌潜能。HPV疫苗的接种的主要目的是预防由HPV病毒引发的宫颈癌患病风险。事实上,80%以上的女性一生中至少有过一次HPV感染。

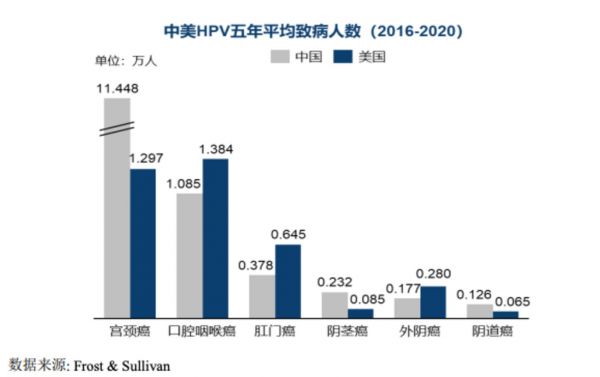

根据WHO数据,宫颈癌是 15-44岁女性中第二大恶性肿瘤,2020年全球约有超60万宫颈癌新发病例,死亡人数高达34万,其中90%的宫颈癌病例和死亡发生在低收入和中等收入国家。Frost&Sullivan数据显示,中国每年新发宫颈癌病例约11万,每年因宫颈癌死亡人数近6万。除宫颈癌外,HPV感染还可以引发阴道癌、外阴癌、 阴茎癌、肛门癌、口咽癌和其它头颈癌,以及生殖器疣等。

图源自招股书

作为全球唯一可预防癌症的疫苗,HPV疫苗面世至今已有16年,第一款HPV疫苗是四价的“佳达修”,由美国默沙东公司在2006年研发,并通过优先审批在美国上市。价次的不同所对应预防的亚型HPV病毒种类不同。价次越高,能够预防的病毒类型越多。

2016年,中国大陆市场显示引进了英国公司葛兰素史克生产的二价HPV疫苗“希瑞适”,接着,默沙东的四价HPV疫苗“佳达修4”获得通行证,2018年,默沙东的九价HPV疫苗“佳达修9”在内地获批上市。经过前期漫长的审批等待、市场不断教育下的需求释放,九价疫苗成为炙手可热的疫苗产品,至今都“一苗难求”。

数据显示,2017-2020年,中国HPV疫苗市场规模从9.4亿元增长至135.6 亿元,年均复合增长率达 143.43%。而随着中国在研HPV疫苗成功完成Ⅲ期临床试验且产能释放,适应症拓展至男性群体,及目标人群接种意识不断提升,中国HPV疫苗市场规模将不断扩大,预计于2031年达625.4亿元。

HPV疫苗市场前景广阔,但供应缺口也十分巨大。根据科瑞生物的招股书,弗若斯特沙利文预计:到2025年,中国仍将有2.34亿9至45岁的女性未接种HPV疫苗,假设每人3剂,则可能需要额外的7.02亿剂。

本土企业中,2020年4月,万泰生物(603392.SH)二价HPV疫苗首次获得批签发,2022年3月,沃森生物(300142.SZ)旗下二价HPV疫苗获得药品批准证明文件。二价疫苗在国内市场已有三款产品,但更高价次的HPV疫苗目前仍就是默沙东(四价、九价)独占市场。在全球市场,默沙东HPV疫苗的市场占比高达93.3%,在国内,高价次的HPV疫苗国产替代市场潜力有待释放。

图源自招股书

截至2021年12月31日,中国境内处于临床研究阶段(含提交IND申请)的HPV疫苗有20款,包含二价、三价、四价、九价、十一价、十四价、十五价,其中的九价HPV疫苗分别来自康乐卫士、万泰生物、泽润生物、博唯生物、瑞科生物、怡道生物、默沙东(男性适应症)。进入三期临床的顺序依次为博唯生物(2020.4)、万泰生物(2020.9)、康乐卫士(2020.12)、瑞科生物(2021.6)、默沙东(尚未招募)。

目前,康乐卫士的HPV疫苗中,九价女性适应症为临床三期,另一款三价于2020年10月进入三期临床,九价男性适应症在2021年8月进入一期临床,十五价还处于IND申请阶段。康乐卫士指出,目前该公司的重组三价和九价HPV疫苗已进入Ⅲ期临床且进入位列三甲,计划2-4年完成三价和九价HPV疫苗Ⅲ期临床工作。

对于此次上市,康乐卫士计划向HPV疫苗研发项目投入11亿元所募资金,整个项目的研发总投资为20.12亿元。

图源自招股书

亏损“窟窿”将不止于7.36亿元,资本市场会看好吗?

作为一家成立于2008年、至今还处于研发阶段的疫苗企业,康乐卫士一直亏损。仅凭借自身的技术和研发平台对外提供服务和销售少量科研用检测试剂,获得微薄的收入。与此同时,研发投入还在连年增加。

2019年至2021年,康乐卫士营收分别为1340.73万元、8.61万元、27.48万元,同期,归属于母公司普通股股东的净亏损分别为4195.05 万元、1.52亿元和3.80亿元,亏损逐年扩大。截至2021年12月31日,公司累计未弥补亏损为7.36亿元。康乐卫士在招股书中指出,公司预计仍将增加研发投入且处于持续亏损状态,故仍将存在累计未弥补亏损。

公司预计2022年Q1营收为16.00-26.08万元,归属于母公司股东的净亏损为4804.20-7806.82万元。

作为参考,同样未有产品获批上市、九价HPV疫苗处于临床三期的瑞科生物,其过往三年的亏损分别为1.38亿元、1.79亿元、6.58亿元,亏损幅度大于康氏卫士。

在研发投入上,2019年至2021年,康乐卫士分别投入资金2295.44万元、1.18亿元、2.18亿元,研发投入规模较大且持续增长。预计2022年Q1研发投入为4016.86-6527.39 万元,同比增长49.21%-142.47%。

招股书指出,随着公司在研项目的不断推进,公司未来仍将投入大量研发支出用于推进公司在研项目完成临床前研究、临床研究及注册上市,持续高额的研发投入可能会使公司未来盈利水平受到影响。

研发投入高居不下的同时,康乐卫士过去三年的管理费用增长显著,分别高达1805.05万元、3395.12万元、1.75亿元,这主要是因为增加了募资顾问费、股权激励计划、计提股份支付成本等支出。

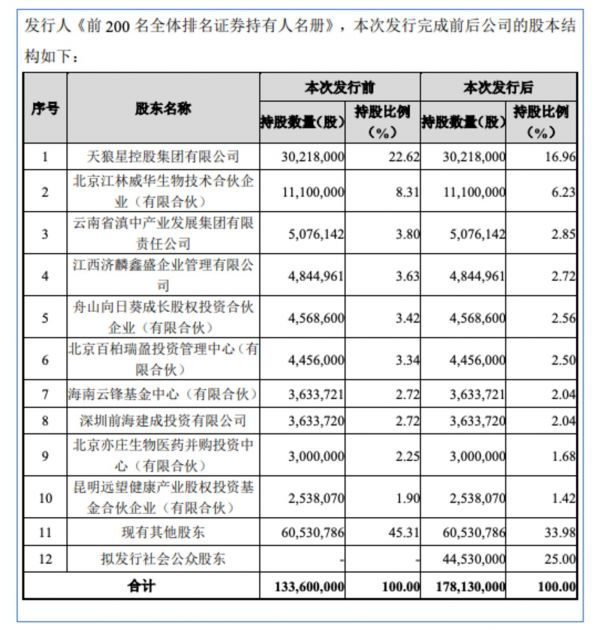

一方面生意不赚钱,另一方面企业开支高昂,康乐卫士在登陆新三板之前曾获三轮融资,深创投参投两轮早期融资。2015年公司挂牌新三板,2019年开始定增融资,至今共完成4轮定增,累计募资额约为17.22亿元,参投机构中不乏北京亦庄生物医药并购投资中心、东方富海、云锋基金等。

图源自招股书

手握市面上紧俏的九价HPV疫苗,康乐卫士如果成功上市,将会如何表现?参考瑞科生物,其上市后股价波动较小,最高为28.3港元,最低为22港元,最新收盘价为25港元,与上市当天一致,市值120.74亿港元。

疫苗一旦获批会带来何种利好呢?我们可从万泰生物的二级市场表现窥见:万泰生物旗下二价HPV疫苗于2019年12月获批上市,2020年4月29日公司上市当天暴涨44%,之后连续23个交易日收获涨停,截至上个交易日,万泰生物报175.18元,市值1541.95亿元,是上市之初市值的28倍多。

不过,需要注意的是,万泰生物属国内首家获批HPV疫苗的企业,具有先发优势,而当前处于临床三期的HPV疫苗多达8款,其中九价有5款,竞争不可谓不激烈。

康乐卫士也在招股书中指出,激烈地竞争会导致康乐卫士的HPV疫苗市场份额缩减、销售单价下降,进而压缩公司HPV疫苗产品的盈利空间。此外,如果未来HPV疫苗被纳入国家免疫规划,其销售价格亦面临进一步下调的风险,因此,康乐卫士HPV疫苗产品获批上市后也存在无法达到销售预期的风险。

(本文首发于钛媒体App 作者丨杨亚茹 编辑丨孙骋)

相关推荐

市值120亿,49岁协和博士,拿下“国产九价HPV疫苗第一股”

36氪首发 | 研发新冠疫苗和HPV疫苗,「康乐卫士」完成超10亿元Pre-IPO轮融资

港股HPV疫苗第一个IPO诞生,市值120亿

一针HPV疫苗,帮他赚到4550亿身家

又一个女性隐秘生意火了:700亿

医疗健康行业周报 |「康乐卫士」完成超10亿元Pre-IPO轮融资;「华源再生医学」制造生物性人工器官

九价疫苗,新的钻石故事?

科学家创业,把这家疫苗公司送上IPO,市值近120亿

国产HPV疫苗来了,但中国女性缺的是这个吗?

疯狂的 HPV 疫苗 | 钛媒体·封面

网址: 九价HPV疫苗厂商上市接力,亏损7亿多的康乐卫士冲刺北交所丨IPO速递 http://www.xishuta.com/zhidaoview25320.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180