盈利不稳定,经营现金流堪忧,晶品特装急需“补血”|IPO速递

近日,军工企业——北京晶品特装科技股份有限公司(晶品特装)科创板IPO已进入首轮问询阶段。公司本次拟募资6.30亿元,用于特种机器人南通产业基地(一期)建设项目、研发中心提升项目、补充流动资金。

晶品特装成立于2009年,主营业务为光电侦察设备和军用机器人的研发、生产和销售。其主要产品包括无人机光电吊舱、手持光电侦察设备、军用机器人等。招股书显示,作为国家级高新技术企业集团,公司已获得89项国家授权专利,其中发明专利28项,实用新型专利44项,外观设计专利17项,另有计算机软件著作权73项。

公司主要客户为军方单位和国防工业企业,而这与公司董监高团队的背景有关。晶品特装实控人陈波曾在中国兵器工业第二〇八研究所任职十余年,并且公司董事王小兵、王进、刘鹏及总工程师王景文也都曾有二〇八所工作经验。

然而客户以国有企业为主、加之客户集中度极高,不仅导致晶品特装产品结构和业绩不稳定,也导致其应收账款高企、经营性现金流连续三年均为负。

盈利能力不稳定,产品结构变动大

晶品特装近几年虽然营收增长快,但盈利却非常不稳定。招股书显示,公司于2018年、2019年、2020年、2021年上半年分别实现营收4,752.79万元、1.10亿元、2.85亿元、2亿元,同期分别对应净利润-1.63亿元、-2.36亿元、5,904.77万元、179.57万元。

2019年和2020年公司营收同比增速分别为132.19%、157.85%,但净利润的波动巨大。公司毛利率也出现大幅波动,报告期内公司主营业务毛利率分别为27.84%、54.59%、55.71%和15.80%,而这主要由公司销售产品结构变化导致。

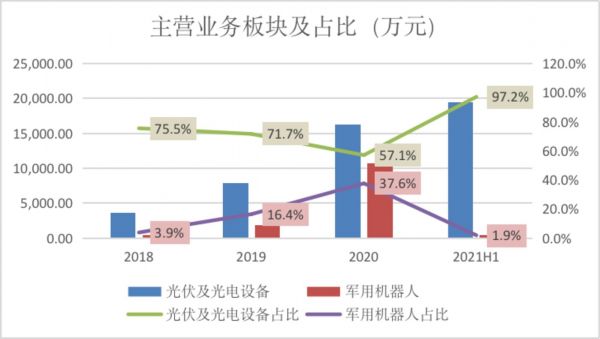

公司主营业务主要分为两大部分,即光电侦察设备和军用机器人。2021年上半年,军用机器人业务板块占比大幅下降至1.9%,光电侦察设备占比直接提升至97.2%。公司表示,主营业务收入规模受最终用户军方采购计划的影响,公司主要产品实现的销售收入具有一定的波动性。

数据来源:招股书

此外,晶品特装的光电侦察设备细分产品结构也发生巨大变化。2021年上半年,手持光电侦察设备收入增至1.58亿元,占主营业务比重从2020年的0.4%骤增至79.1%,成为了当期的主打产品。而此前对收入贡献最多的无人机光电吊舱收入金额则大幅缩减,占比也从35.2%跌至13.4%。2020年,无人机光电吊舱实现收入1.00亿元,而2021年上半年仅为2674.13万元。

然而2021年上半年公司收入占比最多的手持光电侦查设备毛利率仅为3.3%,是公司毛利率排名倒数第二的产品。2018年、2019年、2020年及2021年1-6月,手持光电侦察设备毛利率逐年下降,分别为41.76%、2.40%、4.95%和3.33%。

数据来源:招股书

对此公司的解释为,2018年销售给客户的为新型号产品,毛利率较高。2019年度和2020年度销售的产品主要为老型号产品,毛利率较低。而2021年1-6月,某型观测仪产品因合同违约,向客户支付了约3700万元违约金,从而导致该产品毛利率较低。另外公司称,合同违约是由于疫情耽误生产交付,并非因产品质量问题。而主打产品的毛利率降低,导致2021上半年毛利率较2020年下降40个百分点。

业务走不出华北,客户高度集中

2018年至2021年6月末,按同一控制方对销售客户进行合并后,晶品特装对前五大客户的合计销售金额分别为3,935.51万元、9,910.10万元、26,792.41万元和19,274.14万元,占公司营业总收入的比例分别为82.80%、89.80%、94.16%和96.47%,显示公司的客户高度集中,并且呈越来越集中的态势。

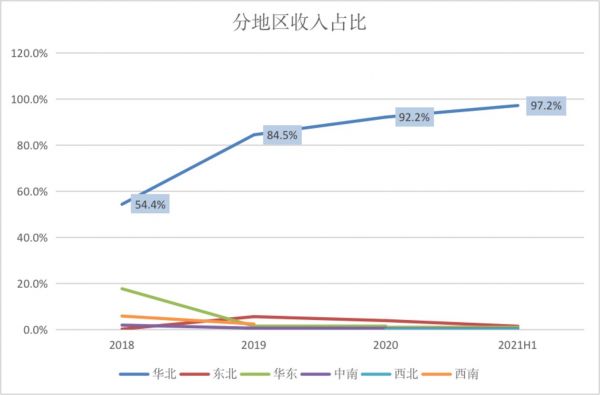

除此之外,客户区域分布也越来越向华北集中,此前开拓的华东、东北地区业务下滑严重,并且中南、西南、西北的业务几乎停滞。

数据来源:招股书

对于客户集中度问题,晶品特装在回复上交所问询时表示,由于军工行业总装产品主要以直接交付军方为主,国防装备采购主要通过少数具有特定采办职能的部门执行采购规划,因此军品总装类产品具有客户集中的特性。且军工产品中的核心分系统或部件主要交付至各大军工集团,配套于其整机系统,并最终交付于终端军方客户,该类业务存在客户集中的特点。

尽管如此,晶品特装的客户集中度还是高于大部分军工类企业。

数据来源:会计师关于审核问询函的回复

客户过于集中也是导致公司产品结构不稳定的原因之一。例如2020年中国航天科技集团有限公司作为晶品特装的第一大客户,采购了1.2亿元的光电侦查设备及军用机器人,销售占比为43.0%。而2021上半年中国航天科技集团的采购金额降至2674万元,并且不再采购军用机器人设备,销售额占比仅13.4%。

一般来说,军方客户按照装备采购总体计划并基于各年度装备采购需求确定年度采购计划,因此,晶品特装军品业务订单直接受军方装备采购计划的影响,订单以客户需求为主导。若装备采购计划减少或需求发生变化,将会导致公司经营业绩出现波动甚至大幅下滑风险。

根据财政部公布数据,我国2021年国防军费预算已达到13,553.43亿元,增速为6.8%。近年我国国防军费情况如下图所示,可见军费预算增速已呈逐渐放缓趋势。

数据来源:招股书

对下游议价能力较低,营运效率堪忧

2018至2021上半年,晶品特装应收账款账面价值分别为2,388.37万元、9,478.06万元、18,872.50万元和31,634.35万元,占营业收入比例分别为50.25%、85.89%、66.33%和158.34%,应收账款周转率也呈下滑态势。

这主要是因为公司下游主要为军方客户,因此公司对下游的议价能力低。虽然公司认为军方、军工集团信用较好,应收账款不能回收风险较低,但资金被下游过多占用将会拖累公司的经营活动现金流、利润以及生产经营。

从信用减值来看,应收账款的增长已经对公司业绩造成了影响,2018至2021上半年,公司信用减值损失为0.00万元、-691.79万元、-439.61万元和-991.61万元,主要为应收款项坏账损失。

数据来源:招股书

此外,报告期内公司存货大幅增长,存货周转率却出现明显下滑,2018年至2021上半年,公司的存货账面金额分别为3571.73万元、4713.08万元、3.08亿元、2.03亿元,占总资产的40.52%、20.48%、37.86%、22.02%;存货周转率分别为1.50、1.20、0.69、0.63。尤其在2020年,存货周转率下降明显,公司的解释为,报告期内公司订单储备较多,公司生产备货规模加大,导致存货较多;2020年受疫情影响,部分订单未完成交付,期末存货大幅增长,导致存货周转率下降。

而与同行企业对比来看,同行晶品特装的应收账款回款周期、存货供货周期与同行相比均较长,说明大规模的应收账款和存货已经影响了公司的营运效率。

数据来源:招股书

同时,由于应收账款和存货大幅增长对资金产生了影响,晶品特装的经营性现金流也一直为负。2018年至2021年上半年,公司经营活动产生的现金流量净额分别为-3048.78万元、-3167.57万元、-2077.15万元、-4804.28万元。也就是说公司难以靠经营造血支撑运营,因此外部融资也就成为必然。2018年至2021上半年,公司筹资活动产生的现金流量净额分别为2,588.03万元、9,168.42万元、21,197.96万元和12,108.89万元。

相关推荐

鲁大师赴港IPO:月活下降、盈利放缓、钱途堪忧

旷视CEO回应IPO进展:现金流很充裕 上市不是急需的事

“电热毯第一股”彩虹集团,盈利能力趋弱,IPO项目进展极度缓慢|看财报

法狮龙征战IPO:业绩下滑,经销商模式风险暗藏,沈正华能否如愿

IPO前,滴滴急需一场全面胜利

摩贝四年亏6.1亿、负债率143%,背靠红杉、复星,赴美IPO是“明星”还是“陷阱”

德才装饰IPO“压力山大”:现金流紧张,涉多起诉讼

背靠红杉、复星,摩贝赴美IPO是“明星”还是“陷阱”?

过去一年IPO大盘点:是流血上市,还是逆势而上

顺丰同城赴港上市,一次资本的“急送”快递

网址: 盈利不稳定,经营现金流堪忧,晶品特装急需“补血”|IPO速递 http://www.xishuta.com/zhidaoview25411.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180