A股一季度业绩放榜:养殖亏损惨重,能源、有色金属赚得最多|看财报

2022年一季度结束,A股上市公司一季度业绩也已陆续披露完毕。钛媒体APP通过Wind统计,截至5月23日,4796家A股公司以及38家中概股(剔除不在申万行业中的中概股),总计4834家公司已披露一季度业绩。

受国内疫情反复、国际地缘冲突以及美联储货币政策收紧等多重因素影响,2022年一季度上市公司整体业绩增速出现放缓,这4834家公司实现总营收1.90万亿元,同比增长率为13.49%,较去年同期下降18.09个百分点;归母净利润1.50万亿元,同比增长率为4.39%,较去年下降68.62个百分点。

同时,今年一季度实现盈利的公司数量有所下降。A股加中概股已披露一季报的公司中,有3787家实现盈利,占比78.34%,较2021年的4115家下降7.97%。而一季度亏损的公司则上升至1046家,较去年的718家增长45.68%。

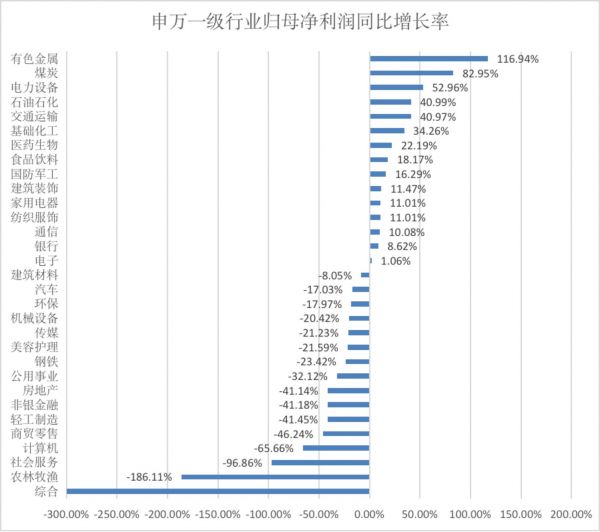

分行业来看,申万31个一级行业中,最赚钱的5个行业为银行、石油石化、非银金融、医药生物、基础化工、食品饮料,归母净利润较高,均超过600亿,其中银行板块实现了5625.43 亿元的净利润,居各行业之首。一季度业绩亏损的行业有3个,分别是农林牧渔、综合、以及社会服务,其中农林牧渔板块亏损最多,为141.91亿元。

从增长的角度看,一季度有15个行业归母净利润同比实现了增长,另外一半行业的业绩出现不同程度的下滑。业绩增长最快的是有色金属,达116.94%,与煤炭、电力设备、石油石化、交通运输行业一起位居增速前5。而农林牧渔、社会服务、计算机、轻工制造、房地产是业绩下滑的重灾区。

数据来源:Wind,钛媒体APP整理

由于俄乌冲突、通胀等因素,今年一季度大宗商品(原油、黄金、农产品等)价格上涨,上游资源品业绩增幅较大,中下游制造业盈利承压。就上图来看,与能源、材料相关的上游行业归母净利润增速普遍较高。例如有色金属、煤炭、石油石化、基础化工行业的归母净利润同比分别上涨116.94%、82.95%、40.99%以及40.97%。

相比之下,中下游制造业由于上游原材料涨价,利润被挤压,仅有中高端制造领域的电力设备和通信等行业利润增速为正,地产、汽车、轻工制造等业绩表现萎靡。而由于乌克兰是全球主要的农产品出口国,整体农产品价格都出现了大幅的上行,使养殖、饲料板块利润出现严重下滑。

有色金属:供不应求,能源、有色金属业绩增速居首

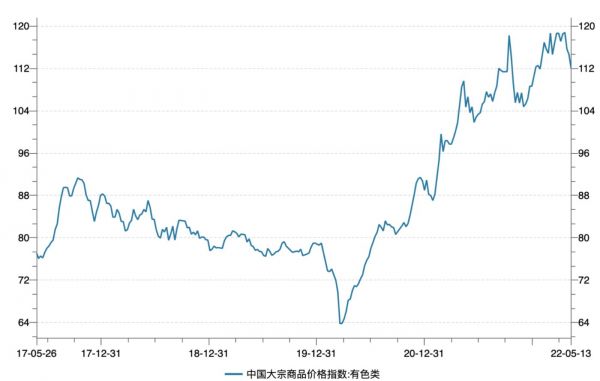

受益于国内疫情缓解后的需求复苏以及海外需求向国内转移,有色金属下游需求旺盛,叠加环保、双控等政策对供给的影响,2021年起有色金属价格普遍走高,带来业绩持续高速增长。2021年有色板块实现归母净利润1092.23亿元,同比增长137.05%,增速水平创近五年新高。

数据来源:Wind

进入2022年,地缘冲突扰动全球有色金属供应链的稳定,并且导致能源供应紧张,有色金属价格持续高位。一季度A股有色金属行业实现营业收入7526.58亿元,同比增长27.88%;净利润同比大幅增长119.60%达431.30亿元,延续了去年的高增长趋势,各子行业业绩表现也普遍较好。其中,能源金属归母净利润涨幅居申万二级行业之首,达到477.7%,其次是小金属行业,增长率为109.7%。

能源金属业绩的增长,离不开价格以及产量的提升。就需求端来看,今年一季度我国新能源汽车产销量高企,产量达159.7万辆,同比增长113.1%;销量达到154.8万辆,同比增长169.7%。而随着新能源汽车发展超预期,动力电池所需的镍、锂、钴及稀土等新能源金属需求大幅增长,导致一季度此类金属品种的价格大幅度上扬。其中工业级碳酸锂报价40.23万元/吨,同比上涨466.99%,电池级碳酸锂报价42.31万元/吨,同比上涨468.84%;镍报价32.98万元/吨,同比上涨89.20%;电解钴报价52.78万元/吨,同比涨幅54.18%。

同时,锰、镁等小金属价格也迎来了普涨。去年下半年因全国范围内的环保以及双控政策,部分小金属的生产受较大制约,而供需不平衡带来价格的快速上涨。电解锰、镁锭今年一季度涨幅分别达 123.28%、192.08%。

价格上扬,自然业绩大增。能源金属板块中,业绩增速最快的为融捷股份,一季度实现营收4.78亿元,同比增长399.46%;归母净利润2.54亿元。由于2021年基数较小,其利润同比暴增140倍。公司覆盖锂电设备的上中下游,一季度其锂精矿、锂盐、锂电设备的收入及利润均大幅上涨。业绩增长的同时,公司也在计划产能扩张,锂矿采选领域,公司计划在鸳鸯坝扩建250万吨/年选矿产能,折锂精矿约47万吨,建设周期1年,公司表示争取年内开始主体工程建设。

此外,天齐锂业、盛新锂能一季度业绩增速也非常显著,分别达1442.6%、928.5%。其中天齐锂业同比实现扭亏,归母净利润达到33.28亿元。在资源争夺和扩产的大趋势下,天齐锂业计划将Atacama盐湖于2023年扩产至21万吨碳酸锂和4万吨氢氧化锂产能,扎不耶在2025年扩产至不低于3万吨LCE/年产能。

石油石化:营收1.96亿居首,上下游盈利能力分化

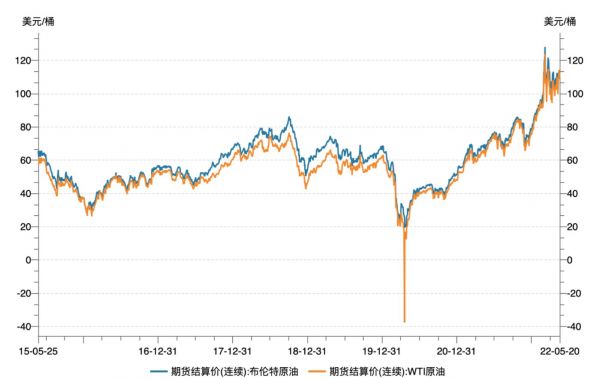

2022年以来,原油供给端不足,OPEC增产缓慢及俄乌冲突,导致油价骤涨。2022年一季度WTI/布伦特原油均价分别为94.5/97.7美元/桶,同比增长63.4%/59.8%,价格处于高位。上游油气开采板块业绩高涨,不过高油价影响下游炼化成本,因此炼化及贸易、油服工程板块相对业绩承压,行业盈利能力出现分化。

数据来源:Wind

从业绩来看,A股石油石化行业2022年一季度实现营收1.96万亿,同比增长37.16%;归母净利润1112.79亿元,同比上升46.62%。其中油气开采板块实现利润增幅最高,以133.18%的增长率排在申万二级行业第三,而炼化及贸易、油服工程利润增速分别为25.49%、1.47%,与其相差较远。

一季度石油石化行业中,利润增长最多的前5家公司全被油气开采和炼化及贸易板块所占据。油气开采行业中,ST洲际、蓝焰控股、中国海油利润增幅居前,分别达到9664.29%、168.34%、131.67%。而炼化及贸易板块,宝莫股份业绩增幅最大,达到4753.91%,宇新股份、广汇能源业绩涨幅分别为197.60%、175.67%。

处于产业链上游的油气开采龙头中国海油一季度油气销售收入达约人民币824亿元,同比增长70%;归母净利润达人民币343亿元,同比增长131.67%,超市场预期。而其利润高增主要受益于油气价格、产量的同步提升。价格方面,一季度公司平均实现油价97.47美元/桶,同比大幅上升65%,与国际油价走势基本一致;平均实现气价8.35美元/千立方英尺,同比上升24%,主要由于市场供求影响带来的价格上涨。产量方面,圭亚那Liza二期项目今年2月已投产,一季度中国海油生产石油和天然气总计151百万桶油当量,同比提升10%。

油价高涨的背景下,部分民营炼化企业还是保持了盈利。以炼化龙头恒力石化为例,公司2022年一季度公司营收533.97亿元,同比增长 0.31%;归属于母公司股东的净利润42.23亿元,同比增长 2.71%。油价高企的大环境下还保持稳定的营收和利润,主要由于公司原油成本向成品油、化工品传导顺畅,以及炼化、 PTA-新材料等项目保持平稳运行。而业绩的提升,主要得益于炼化产品产销的增长,公司一季度炼化产品销量达566.93万吨,环比提升 88.29%。

短期来看,原油的供给端可能依然不足,主要由于欧盟提出全面禁止进口俄罗斯原油,OPEC 短期产量难以增长,并且美国商业原油与 OECD 陆上库存有所下降,因此预计原油供需不平衡的矛盾短期难以缓和,2022年原油价格或持续处于高位。

农林牧渔:整体业绩不振,养殖业亏损“惨重”

2022年一季度,景气度最低的莫过于农林牧渔行业,该行业A股实现营收2504.42亿元,同比微增0.31%;归母净利润由盈转亏,同比大幅减少186.11%至141.91亿元,是净利润最低的行业,并且业绩增速除综合行业外排在申万一级行业倒数第一位。其中,林业、养殖业和饲料行业是表现最萎靡的三个板块,业绩均亏损,并分别下滑512.54%、270.10%及139.64%。而养殖业亏损最为惨重,单季度亏损达163.37亿元。

除周期影响外,一季度俄乌战争也加重了养殖业的负担。由于乌克兰是全球主要的农产品出口国,整体农产品价格都出现了大幅的上行。饲料的主要原材料玉米、豆粕价格也受到一定影响。在南美大豆减产及乌克兰出口受限的情况下,CBOT大豆价格最高触及1756美分/蒲式耳的高位,国际玉米现货价格为9美元/蒲式耳,均接近2012年历史高点。

因此在猪价低迷以及原材料价格上涨的双重压力下,养殖业今年一季度净利润出现大幅下滑,上市公司资金承压。

具体来看,肉禽领域,受周期下行影响整体业绩较为低迷,其中益生股份、民和股份一季度亏损最为严重,业绩分别下滑357.21%和236.08%。不过湘佳股份却脱颖而出,实现净利润1169.30万元,且同比增长42.89%,这主要受益于其冰鲜产品毛利率大幅提升,并且公司走多元化发展路线,2021年开始布局毛利率较高的熟食及预制菜领域。

生猪领域,新希望、正邦科技等业绩下滑较大,一季度分别同比下降2204.50%、1249.73%。值得一提的是,“猪茅”牧原股份一季度终究是没撑住,归母净利润同比下滑了174.40%,单季度亏损51.80亿元,在A股所有公司中亏损排名第三。2021年,在其他头部养猪企业全部大幅亏损的情况下,牧原股份反而实现了69亿的净利润,不过再强的企业也难逃周期,一季度牧原股份亏了51.80亿元。原因主要是饲料成本高企,同时猪肉价格腰斩,2021年1-3月牧原商品猪销售均价为26元/公斤,而2022年1-3月商品猪销售均价为12元。

据悉,4月全国生猪存栏同比下降0.2%,但生猪出栏仍惯性增长,环比增长1.2%。农业农村部生猪产业监测预警首席专家王祖力表示,实际上这轮周期生猪产能的峰值在去年的6月份就已经出现了,今年4月末生猪存栏同比出现下降,意味着生猪的去产能已经接近尾声。当前生猪生产的总体形势是产能有序回调,情况逐步好转。农业农村部数据显示,5月20日全国农产品批发市场猪肉平均价格为20.90元/公斤,较3月末的18.25元/公斤上涨10.08%;生猪(外三元)价格提升至16.01元/公斤,较3月末的12.43元/公斤上涨28.80%。

国盛证券认为,供给端来看,预计今年5月起生猪出栏量将确定性进入环比下降区间,需求端下半年随餐饮消费恢复以及消费旺季来临大概率改善,猪价或呈现震荡中上行趋势,预计下半年中枢高于上半年。

总的来说,随着三月底开始的国内局部疫情的反扑,对上海、北京等核心城市的经济活动造较大冲击,一季度经济增速下行压力明显加大。从统计局公布的月度经济数据来看,今年4月份PMI、社融、新增贷款规模等重要指标均大幅不及预期。与此同时,我们也看到了针对扶持企业的一系列强有力的逆周期财政及货币政策,只是从政策的出台到企业营收及利润的回暖尚需时间。因此可以预见国内上市公司整体的营收、利润增速很可能会在二季度继续下行。 (本文首发钛媒体APP,作者|翟碧月)

相关推荐

京东一季度净亏30亿,营收增速上市以来最低,寄望618提升二季度业绩|看财报

4792家上市公司财报拼图:走通胀的路,赚周期的钱

一季度亏损后,市场看多美团的深层逻辑

新能源汽车来了,有色金属将告别周期属性?

社区团购还在烧钱,美团一季度亏损38.9亿元,监管加强也带来不确定性 | 看财报

一季度营收盈利双增长,中国电信加速数字化布局|看财报

巨亏76亿!阿里巴巴首现季度亏损,但业绩影响不大 | 看财报

美团Q1亏损收窄,补贴成为“过去式”,但离腾讯、阿里还有一段距离 | 看财报

疫情和监管“双杀”腾讯,一季度净利润锐减50%|看财报

张朝阳:搜狐活下来了,战斗正欢没打算退休 | 看财报

网址: A股一季度业绩放榜:养殖亏损惨重,能源、有色金属赚得最多|看财报 http://www.xishuta.com/zhidaoview25462.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180