小鹏困局:销量与利润的悖论 | 看财报

受财报影响,小鹏汽车昨日美股盘前跌了 3.74%。

2022 年 5 月 23 日,小鹏发布了截至 2022 年 3 月 31 日的第一季度财报。财报数据显示:

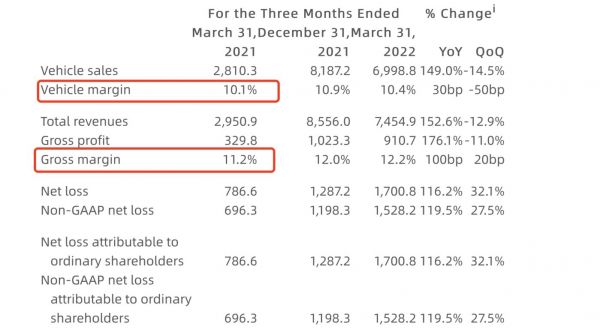

小鹏汽车第一季度总营收人民币 74.5 亿元(11.8 亿美元),环比下降 12.9%,同比增长 152.6%。毛利率为 12.2%,相较而言,2021 年同期为 11.2%,而 2021 年第四季度为 12.0%。净亏损为人民币 17.0 亿元(2.7 亿美元),同比扩大 53.5%,环比扩大 24.1%。从直观的财报数据不难看出,受低毛利率影响,尽管总营收相比去年同期有所提升,但小鹏汽车的净亏损仍在不断扩大。

利润率低依然是核心问题

财报数据显示,小鹏汽车在第一季度汽车销量收入达 70.0 亿元,同比增长 149.0%,环比下降 14.5%。

小鹏方面表示,同比增长主要由于汽车交付量(特别是 P7 及 P5)增加所致,而环比减少则是因为受春节假期的季节性因素影响,导致汽车交付量减少。

从小鹏一季度的月度交付量来看,1-3 月的交付量分别为 12922辆、6225 辆、15414 辆,二月份受假期停工停产影响交付量最低。

在汽车销量收入之外,一季度服务及其他录得的收入为 4.6 亿元(0.7 亿美元),同比增长 224.5%,这主要是由于汽车销量增加而带来服务、零件及配件销售的收入增长。

随着汽车交付量增加,小鹏今年一季度销售成本也对应提高,为 65.4 亿元(10.3 亿美元),同比增长 149.7%,环比下降 13.1%。

从毛利率来看,由于业务结构简单,整体毛利率取决于汽车销售毛利率。

小鹏一季度汽车利润率为 10.4%,相较而言,2021 年同期为 10.1% 及 2021 年第四季度为10.9%,按照官方解释,环比减少主要是由于原材料成本上涨所致。

由于汽车利润率较低,小鹏一季度毛利率也处在低位,为 12.2%,去年同期为 11.2%,仅有略微上涨。

将蔚小理进行横向对比,蔚来自 2021 年毛利率就已稳定在 20% 以上,理想一季度毛利率为 22.4%,不难看出,小鹏毛利率还有较大提升空间。

在财报电话会议上,李小鹏也直面了这一问题。他表示,随着 G9 和后续新平台以及新车型的推出,小鹏将结构性的改善车型毛利率,中长期的目标是将公司整体的毛利率提升到 25% 以上。

值得一提的是,尽管小鹏汽车在今年三月宣布三款车型全部涨价,涨价幅度在 1-3 万,但小鹏方面表示,考虑下定和交付之间存在时间差,涨价后的订单仅有少部分会在二季度体现,因此也不难预测,二季度的利润率大概率不会发生太大变化。

销量位于新势力榜首

财报数据显示,小鹏汽车 2022 年第一季度汽车总交付量为 34561 辆,较 2021 年同期的13340 辆增长 159%。

小鹏近六个月交付量表现

从具体车型交付情况来看,一季度 P7 交付量为 19427 辆,较 2021 年同期的 7974 辆增长 144%;P5 交付量达到 10486 辆。

与蔚来和理想相比,小鹏的交付量目前处在领先地位。

蔚小理一季度交付量对比

在车企普遍受疫情影响的四月份,小鹏汽车的交付量达到 9002 辆,接近蔚来和小鹏的总和(交付量分别为 5074 辆和 4167 辆),这主要得益于区域性优势,其工厂远离江浙沪地区。并且,随着 5 月中旬小鹏恢复在肇庆工厂的双班生产,其交付量还将进一步提升。

不过,由于供应链紧张,小鹏给出的第二季度的预期交付量以及收入预期都相对保守,汽车交付量将介乎 31,000 至 34,000 辆,总收入将介乎人民币 68 亿元至人民币 75 亿元。

何小鹏在财报电话会上表示,如果没有疫情的影响,基本上大部分的新能源智能汽车生产厂商的主要产能会受限于芯片。据最新统计,一台智能汽车的芯片绝对数量有 5000 颗,很多时候产能问题受限于一些特别小且便宜的芯片,

另外,在去年对小鹏交付量形成掣肘的电池供应紧张问题,随着小鹏汽车在去年下半年扩大电池供应朋友圈,其供应紧张情况已有缓解。“今年二季度已经一定程度扭转,并且我们相信在后面会完全扭转。”何小鹏说道。

其它方面,小鹏汽车销售网络已有 366 间门店,覆盖 138 个城市。一季度门店数仅新增了 9 家,(上一季度门店新增数据为 86 家),可以看到,小鹏线下门店扩张出现了放缓趋势。

充电方面,截至 2022 年 3 月 31 日,小鹏汽车自营充电站网络进一步扩展至 933 座,包括757 座小鹏汽车自营超级充电站及 176 座目的地充电站。

2026 年将向 L4 级别自动驾驶技术过渡

在一季度财报电话会上,小鹏对自动驾驶相关的问题谈及甚多。

财报数据显示,小鹏汽车一季度高速 NGP 的里程渗透率接近 70%。截至一季度末,累计高速辅助驾驶里程超过 2400 万公里。

随着本月初提出“将智能辅助驾驶系统软件及升级服务调整为标配”的政策调整生效,这将进一步助推其智能辅助驾驶系统的普及。

5月中旬,小鹏在广州进行了城市 NGP 工程版的测试。小鹏方面表示,在获得城市高精地图等相关审批后会开始推送城市 NGP,并逐步增加覆盖的城市数量。

“只有当城市 NGP 到达完善阶段,形成智能辅助驾驶能力端到端的闭环,才会根本上改变用户的体验,进入到真正的人机共驾时代。”何小鹏说道。

不仅如此,何小鹏还给出了一个目标节点——即 2026 年,小鹏将向 L4 级别自动驾驶技术过渡。

在推进智能辅助驾驶能力普及的同时,软件收费也是小鹏汽车需要直面的一大问题——这不仅关乎小鹏汽车自动驾驶的发展,某种程度上也决定了小鹏汽车毛利率表现。

在何小鹏看来,如果将硬件先收一次费用,再将软件收一次费用,从销售的角度来看,它的效果并不如“硬件和软件一起打包”来进行收费。

他解释称,如果把硬件和软件一起打包收费,意味着软件能力内置进去以后可以扩展到智能辅助驾驶、智能座舱、智能底盘,以及多个包括安全、功能和性能提高的能力。

“我们认为,软硬件打包一次性收费无论是对于企业,还是对于客户的体验、或者对企业毛利都有更直接、更正面的价值。”何小鹏说道。

另外,何小鹏也表示,随着高等级的智能辅助驾驶再往前发展,有足够的数据提升以后,也可能会推出按照时长或者按照里程的收费方式,或是以“软件包+场景”为组合的新的收费方式。

相关推荐

小鹏困局:销量与利润的悖论 | 看财报

财报大比拼:蔚来、理想与小鹏,谁的业绩更惊喜?

小鹏汽车财报里的难言之隐

小鹏回港首份财报:增收亦增亏 ,拐点何时到?

小鹏汽车:销量冠军,亏损之王

小鹏汽车高管解读Q4财报:短期内芯片短缺不会造成影响

首份财报毛利均转正 理想小鹏谁能更快逼近“盈利点”?

小鹏的成长焦虑:销量增长乏力、靠卖软件讲新故事

特斯拉的Q3财报真的“超预期”吗?

市值蒸发近2000亿、净亏损达27亿元,销量增速放缓的小鹏汽车能否后来居上?

网址: 小鹏困局:销量与利润的悖论 | 看财报 http://www.xishuta.com/zhidaoview25467.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180