Q1营收暴跌,彩妆成“拖油瓶”,完美日记如何自救?|看财报

一季度,完美日记罕见的出现了营收下滑。彩妆疲软的完美日记正在寻找新的利润增长线。

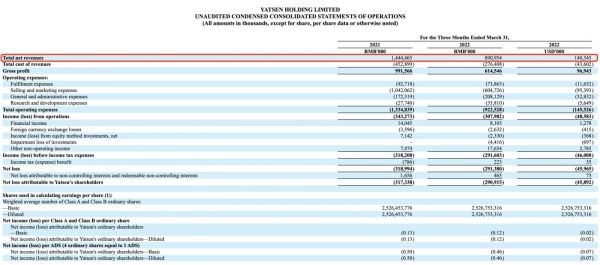

5月24日,完美日记母公司逸仙电商公布了公布了截至2022年3月31日的第一季度未经审计的财务业绩。

财报显示,一季度逸仙电商总净收入从去年同期的14.4亿元下降至8.91亿元,同比下降38.3%;净亏损则从去年同期的3.19亿元下降至2.914亿元,同比下降8.7%;基于非美国通用会计准则,净亏损从去年同期的2.343亿元下降至1.556亿元,同比下降33.6%;毛利率为69.0%,去年同期为68.6%。

逸仙电商董事长兼首席执行官黄锦峰表示,“净收入下滑的主要原因是彩妆品牌的净收入下降45.6%,部分被护肤品品牌的净收入增长所抵消。”

图片来源:逸仙电商财报

“由于整个行业对彩妆的需求疲软以及主要城市COVID-19的复苏影响了线下商店的销售,我们的净收入在 2022 年第一季度下降了38.3%,”逸仙电商董事兼首席财务官杨东浩生同时也表示,净亏损和非公认会计准则净亏损的改善表明逸仙电商的战略转型正在走上正轨,不过,第二季度也将继续面临严峻的商业环境。

当前的美妆行业不容乐观。多家全球消费品巨头发布的一季度报告显示,高露洁、强生、露华浓等企业的收入与利润规模均有不同程度下降。国家统计局发布数据显示,2022年第一季度,我国社会消费品零售总额增长3.3%,而化妆品类零售总额同比增长仅达到1.8%。中信证券发布的美妆及商业行业跟踪报告称,淘宝2022年3/4月化妆品行业同比下跌20.3%/22.5%,其中彩妆同比下跌24.8%/35.1%。

逸仙电商旗下的品牌完美日记曾备受市场关注,4月12日,逸仙电商在官网发消息称,因公司股价持续低于美股交易价格合规标准的1美元,已收到纽交所于4月11日签发的ADS交易价格的违规信函。按照纽交所上市规则,若在六个月后,逸仙电商的股价仍不能恢复到1美元以上,纽交所将启动停牌和退市程序。

但现在红利消退,严峻形势下,逸仙电商开始谋划新的增长线,以挽救惨淡的业绩和股价。护肤和科研正在成为逸仙电商在2022年这个转型之年的新方向。

从资本市场的表现来看,截至2022年5月25日美股收盘,逸仙电商报0.43美元/股,市值为2.72亿美元,较股价最高点25.47美元/股,已跌去近千亿元市值。

彩妆营收下滑近半,谋求新的增长点

护肤方向有望成为逸仙电商的第二增长曲线。

财报显示,一季度,因为包括完美日记、小奥汀、皮可熊在内的彩妆品牌业绩下滑,第一季度逸仙电商的彩妆净收入下滑了45.6%。而在一季度,逸仙电商护肤品牌总净收入从去年同期的1.084亿元增长68.5%至1.827亿元,护肤品牌的总净收入占比也从去年同期的7.5%增长到20.5%。

从2019年开始,逸仙电商开始加速布局品牌矩阵。2019年,逸仙电商收购了潮玩彩妆品牌小奥汀;2020年6月孵化护肤新品牌完子心选;同年11月收购了法国高端美妆品牌Galénic,拓宽高端消费群体;而在去年还收购了护肤品牌DR. WU (国内业务)及高端品牌 Eve Lom。

多个护肤品牌也从稳步增长,成长为逸仙电商的利润贡献者。一季度,逸仙电商旗下的护肤品牌Abby’s Choice、 DR. WU (国内业务)、Galénic、 Eve Lom等品牌收入增长了68.5%,部分抵消了彩妆下滑带来的业绩影响。

其中,一季度,Galenic法国科兰黎全渠道销售额同比增长超6000%;Eve Lom中国区业务全渠道销售额同比增长145%;DR.WU达尔肤销售额同比增长超120%。

Abby’s Choice(完子心选)是逸仙电商旗下的主打护肤品牌,主推产品的宣传重点为神经酰胺成分,受到功效党和成分党青睐。官方数据显示,去年全年完子心选全渠道总销售额同比增长145%,整个护肤板块销售额增长332.3%,业绩贡献率同比增长10.8%。

护肤品⾏业相较美妆⽑利更⾼,也更适合理性消费。不过,目前的国货护肤品新品牌正在多品牌阶段,涌现了珀莱雅、薇诺娜、韩束等国货品牌,伴随着功效性护肤的流⾏,国内护肤市场潜力巨大,机会与挑战并存。

对于当前的逸仙电商来说,一季度的逸仙电商护肤品牌带来的业绩增长只占据了营收的二成,逸仙电商未来开拓中高端市场护肤市场仍然有很长的道路需要走。

不再走“营销换增长”路线

一季度,逸仙电商的仓储物流、销售和市场费用的缩减,科研投入上升,可以看出,逸仙电商想要摆脱“营销换增长”的老路径。

一直以来,逸仙电商往年持续亏损,但是一直保持营收高增长,同时也因为通过高营销拉动高增长备受争议。今年第一季度,逸仙电商开始缩减销售和市场费用,营销费用从2021年同期10.4亿元降至6.047亿元,降幅41.85%,但在营收上也下降了38.30%,一定程度上也间接结束了“高增长”路径。

而在研发方面,财报显示,一季度逸仙电商的科研投入为3580万元,同比增长29.2%,研发费用占营收从去年同期1.9%大幅提高至4.0%。去年全年,逸仙电商研发投入为1.4亿元,同比增长113.5%,占营收的比重为2.4%,较2018年264万的研发投入和0.4%的研发占比实现了大幅增长。

实际上,近一年来,逸仙电商研发费用占总营收的比例在持续上涨,2021年第一季度为1.92%,今年一季度上涨到3.99%。从研发费用占比来看,逸仙电商在努力接近一线化妆品公司的研发费用率,雅诗兰黛和欧莱雅在2021年研发费用率分别为1.5%和3.19%。

可以看出,完美日记从对营销换增长转向了加注重视研发来探寻增长。而在线下渠道,完美日记则承受着一定压力,开始关闭线下体验店。赢商大数据显示,今年第一季度,全国24城5万方以上的购物中心中,完美日记关闭了包括广东上海、江苏和浙江共5家门店。

2022年对逸仙电商来说是转型开局之年,面临着资源配置与品牌建设能力需要提升、人才梯队不完善等多方面挑战。展望第二季度,逸仙电商预计Q2总净营收将达到8.083亿元至9.608亿元,同比下滑37%至47%。

从资本市场的表现来看,截至2022年5月25日美股收盘,逸仙电商报0.43美元/股,市值为2.72亿美元,较股价最高点25.47美元/股,已跌去近千亿元市值。CFO杨东皓指出,影响逸仙电商股价的包括全球股票熊市,中美关系紧张等外在原因,也包括自身处于业务转型期,业绩承压等内在原因。

他同时表示,逸仙电商没有主动退市计划,“在短期,公司启动了股票回购,两年内回购相当于一亿美元的股票。在长期,我们将聚焦业务,持续投入品牌资产与产品研发,全力以赴实现战略目标,追求可持续化发展,致力于保持在纽约证券交易所的上市公司地位。”

(本文首发钛媒体APP,作者|柳大方,编辑|天鹏)

相关推荐

Q1营收暴跌,彩妆成“拖油瓶”,完美日记如何自救?|看财报

完美日记上市后首份财报:美妆帝国初成型,但全年亏损扩大至15.31亿|看财报

营收猛增、利润巨亏,完美日记为何如此“分裂”?

万能公式失灵,完美日记坐上冷板凳

双11预售过半:掉队的完美日记,后劲不足的国货彩妆

彩妆出海,“完美日记”们为何相中东南亚?

完美日记母公司2020年大力营销,营销了个寂寞?

别再学完美日记了,它过得并不好

完美日记们的钱,都让网红赚走了?

完美日记冲刺上市背后:国产美妆正在经历“大逃杀”

网址: Q1营收暴跌,彩妆成“拖油瓶”,完美日记如何自救?|看财报 http://www.xishuta.com/zhidaoview25528.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180