处方药获得三位数增长的阿里健康,毛利率却走“下坡路”丨看财报

图源自视觉中国

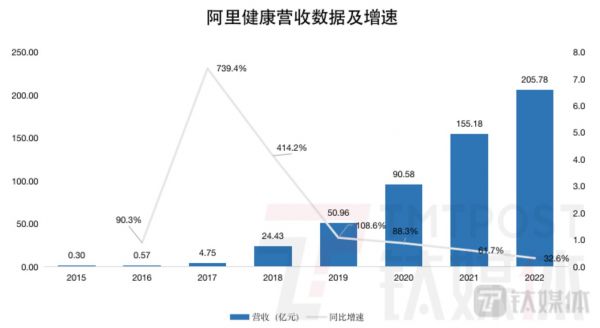

5月25日晚间,阿里健康(00241.HK)发布2022财年业绩公告,数据显示,截至2022年3月31日止年度,阿里健康营收205.78亿元(人民币,下同),同比增长32.6%;期内亏损2.66亿元,去年同期为盈利3.43亿元,经调整后亏损3.94亿元,去年同期为盈利6.31亿元。

钛媒体App制图,数据来源:财报

营收增速放缓,公司由盈转亏。财报发布次日,阿里健康股价高开低走,收盘报3.7港元,跌2.63%,最新总市值500.16亿港元,较高位蒸发近3000亿港元。事实上,2022年互联网医疗在二级市场一路走低,阿里健康也非个例。

发布财报的同时,阿里健康公告称,公司董事会已决议提供资金,于适当时按现行市价在市场上购入本公司股份用于股份奖励计划,购入的股份将不超过已发行股份的3%。在此之前,平安好医生(01833.HK)宣布了第二阶段回购公司股票的计划,京东健康(06618.HK)也公告回购最多价值30亿港元的公司股票。

营收增速放缓,“台柱子”自营业务脚步放慢

2022财年,阿里健康营收增速仍保持了两位数的增速,但增速放缓,这主要源于其主营业务发展脚步放缓。

阿里健康的主要收入来源是医药电商业务,又可以细分为医药自营业务和医药电商平台业务,其中,专注于药品销售及服务的医药自营业务是主要收入来源。

2022财年,阿里健康医药自营业务收入增长35.5%至179.11亿元,占总收入的比重为87%。回顾以往的财年报告数据,2019财年至2021财年,其医药自营业务的收入增速分别是91.3%、92.4%、62.5%。从去年开始,阿里健康的营收主力开始放慢步伐。高占比的业务跑得慢了,自然会带动整个公司的收入增长慢下来。

钛媒体App制图,数据来源:财报

根据介绍,阿里健康自营业务致力于打造以处方药、非处方药(OTC)药品、保健滋补品、医疗器械和隐形眼镜为代表的全品类“超级药房”矩阵,通过天猫、淘宝、支付宝、UC、淘特、饿了么、考拉等用户运营阵地,为消费者提供全面、安全及普惠的医药健康解决方案。

在探究阿里健康整体营收放缓的原因时,也要关注到,阿里健康医药电商业务板块中的医药电商平台业务本财年同样增速放缓,收入同比增长1.6%至19.96亿元,总收入占比下降1.1个百分点至9.7%。

医药电商平台业务又分为天猫医药平台和新零售模式,其中,因将天猫医药馆纳入阿里健康旗下并改变收入计算方式,天猫医药平台曾在2018财年、2019年财年为医药电商平台业务贡献了不菲的收入和增速,2020财年、2021财年,该业务板块回归自然增长区间,增速分别为69.6%、67.9%,而到2022财年,这一板块业务收入增速仅1.6%,几乎停滞。

阿里健康的医药电商平台业务很大程度上取决于天猫医药馆的收入,而天猫医药馆背靠淘宝平台,从阿里巴巴财报来看,其国内零售商业受到疫情拖累,正在经受考验,而阿里健康医药电商平台业务短期内的发展应该会继续受影响。数据显示,今年前三个月,淘宝成立19年来首次季度GMV下滑,阿里巴巴董事会主席兼CEO张勇表示,4月GMV出现了超过10个百分点的下降,5月看到一些改善迹象。

从营收层面来看,医药电商平台业务的收入占比较小,不能完全左右公司收入规模的走向。虽然互联网从“流”量时代步入“留”量时代,平台型企业都在深耕已有用户,淘系也不例外,但淘系树大根深,当前已有的巨大流量池给阿里健康提供了获取用户的便利,截至报告期末,支付宝医疗健康频道年度活跃用户数已达到6.9亿,较上财年增加1.7亿,阿里健康线上自营店的年度活跃消费者超过1.1亿,上年同期为8100万。

需要注意的是,相较于2022财年上半年仅30.7%的收入增长,阿里健康全年营收增速为32.6%,公司在下半年已经对营收层面做了很大程度上的修复和提振。其医疗健康及数字化服务2022财年收入6.7亿元,同比大增98.9%,而在上半年,这一增速仅为13.9%。

增收不增利,是何缘故?

虽然阿里健康营收增速放缓,但仍然保持着两位数增速,而在此基础上,盈利水平从正到负,成为阿里健康本次财报的重要变化。这也非无迹可寻,2022财年上半年,阿里健康期内亏损2.32亿元,经调整后亏损2.83亿元,为全年亏损定了调。

对比来看,阿里健康在下半年期内亏损0.34亿元,经调整后亏损1.11元。亏损从何而来?阿里健康又做了什么来修复亏损?

首先从毛利来看,阿里健康2022财年毛利41.08亿元,同比增长13.6%,上年同期增速为62.1%,毛利率同比下降了3.3个百分点至20%,但与上半年持平。

钛媒体制图;数据来源:财报

毛利率下滑主要有三大原因:首先,较高毛利的医药电商平台业务收入占比下降;其次,报告期内集团提升线上B2C药品销售市占率影响医药自营业务毛利率降低;最后,报告期内本集团加速处方药业务布局,较低毛利率的处方药业务显著增长,收入占比提升。

前述医药电商平台收入占比的下滑,降低了公司整体毛利率。自2020财年以来,阿里健康毛利率就开始步步走低,这或许与天猫医药馆完成整合有关。

另外,亮眼的处方药收入表现拉低了公司整体的毛利率,处方药业务收入增长105.2%,但其毛利率较低。这一影响因素也早在上一财年就有明显体验,其2021财年毛利率与2020财年持平为23.3%,彼时,阿里健康称自营业务中的非处方药等品类的毛利率提升,同时较低毛利率的处方药业务显著增长,抵消了毛利率的涨幅,这与2022财年的表述如出一辙。

但是阿里健康全年毛利率没有比上半年更差,一个重要的原因是:降低履约成本,对冲了毛利率的下探。履约成本主要指医药自营业务所产生的仓储、物流及客服、天猫平台佣金、支付手续费及相关人员成本等支出。

报告期内,阿里健康履约支出为20.97亿元,同比增长29.5%,主要由于医药自营业务的收入增长导致,但履约费用占医药自营业务收入的比例为11.7%,较上个财政年度的12.3%下降约0.6个百分点。整体的履约费用率为10.2,较上一财年下降0.2个百分点,下半年的整体履约费用率为10.0%,较上半年下降0.5个百分点。

可见,2021年9月30至2022年3月31日的下半财年,阿里健康都在提升仓储、物流及客服等方面的运营效率。

公司整体由盈转亏,销售及市场推广开支的增长是主要因素。截至2022年3月31日,阿里健康销售及市场推广开支为19.81亿元,同比增长62.1%,销售费用率达9.6%,同比提升1.7个百分点。财报称,主要开支在于对天猫医药平台和阿里健康大药房品牌心智建设加大投入,以及提升线上B2C药品销售市占率、加速处方药业务布局而增加了市场投入,以及其在销售及运营职能人员、本地医疗、医鹿App等创新业务运营人员方面的持续投入。

现在看来,阿里健康的主要创收业务,因为加速布局了低毛利的处方药,短期内还未形成规模效应,对业绩盈利能力造成了影响,医疗健康及数字化服务新业务增长强劲,但目前占比不高,短期内业绩贡献较小,综合导致业绩整体表现出现偏差。背靠阿里大树,阿里健康无论是在用户挖掘还是效率提升方面,都有还有很大的潜在优势。

(本文首发于钛媒体App,作者丨杨亚茹 编辑丨孙骋)

相关推荐

阿里健康2022财年中期转亏,互联网医疗板块经历涨幅“大回吐”丨看财报

首次年度全面盈利不香,阿里健康遭遇增长瓶颈?丨看财报

平安好医生累计注册用户突破4亿,预计最快2024年盈利丨看财报

京东健康2021年营收增速小幅放缓,咨询量几乎翻倍增长丨看财报

与阿斯利和合作,诺辉健康要站在“巨人肩膀”上推广常卫清丨看财报

“砸钱”做营销,诺辉健康上半年营收翻3倍丨看财报

医渡科技2021财年营收增速放缓,调整后净亏损连续两财年收窄丨看财报

新氧科技Q1营收同比增长97%,付费用户转化初具成效丨看财报

网易高管解读Q2财报:营收同比增长25.9%,网易云音乐保持三位数增长

和黄医药上半年亏损翻倍,绩后港美两市股价却创历史新高丨看财报

网址: 处方药获得三位数增长的阿里健康,毛利率却走“下坡路”丨看财报 http://www.xishuta.com/zhidaoview25544.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180