毛利率为负、3年亏损17亿,肿瘤连锁医疗美中嘉和转战港交所丨IPO速递

图源自视觉中国

日前,美中嘉和医学技术发展集团股份有限公司(下称“美中嘉和”)递表港交所,中金公司、海通国际为联席保荐人。

美中嘉和成立于2008年,是肿瘤医疗整体解决方案平台,即民营的肿瘤专科连锁医院。美中嘉和还是美国纽交所上市公司泰和诚控股(CCM.NYSE)在中国境内的医疗服务运营平台。早在2016年1月,美中嘉和已经在新三板挂牌,2018年2月终止挂牌。退市至今又完成了三轮融资,累计金额约26亿元。

中国医疗体系分为公立、民营两大类,美中嘉和属于后者。根据弗若斯特沙利文报告,截至2021年12月31日,从自营或托管肿瘤医疗机构数目上看,美中嘉和排全国排名第二;若按照肿瘤治疗赋能服务的收入计,美中嘉和排名第一。

虽然在民营肿瘤专科领域,美中嘉和已然走在前列,但却也是赚得少、亏得多,成立14年,还在扩张投入阶段。

毛利率为负,3年亏损17亿

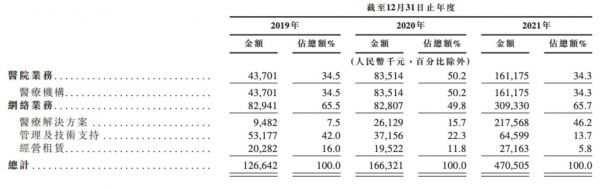

美中嘉和旗下有医院业务和网络业务两大板块,前者稳定贡献收入,后者在去年异军突起,但仅从财务数据来看,并未起到太多“粉饰”作用。

招股书显示,美中嘉和2019年至2021年,实现营收分别为1.27亿、1.66亿、4.71亿,2021年营收同比大增183.73%,这其中的生力军就是网络业务。

对于营收的逐年增长,美中嘉和解释称,2020年,其医疗机构产生的收入同比增长91.1%至831.4万元,主要是由于上海影像中心当年开始全面运营的收入贡献及上海门诊部的收入增加;2021年营收大增则归因于其医疗机构产生的收入同比增长93.0%至1.61亿元,当年,美中嘉和通过现有医疗机构扩大了服务范围并开设了广州医院,继续发展医院业务,此外,其网络业务收入同比增长273.55%至3.09亿元。

2021年,美中嘉和网络业务迈上新台阶,其网络业务包含医疗解决方案、管理及技术支持、经营租赁三部分,其中,医疗解决方案业务在去年收入同比增长732.68%,占总营收比重由2020年的15.7%提升至46.2%。

图源自招股书

医疗解决方案业务是为企业用户提供各种医用设备,透过云平台组合提供定制软件服务,包括诊断病理及影像诊断结果的数字化处理服务,这也是美中嘉和利用云平台开发出的B2B2C轻资产业务模式。

2020年12月,美中嘉和推出了嘉和云影远程医疗信息诊断平台,去年9月又推出了嘉和飞云智能放疗云服务平台,作为其云系统解决方案(“CSS”)的组成部分,为企业客户提供四部分服务——影像诊断结果的数字化处理;远程会诊、放疗建模、疗法定制及质量控制;供应链管理及手术支持;以及联合研究、培训及技术支持。

通过输出基于云的医疗解决方案业务,一方面,美中嘉和触及了其自有设施无法覆盖的低线城市客户,另一方面,线下医院运营是慢跑业务,建设周期长、回本慢,线上业务能在一定程度上中和其重资产经营风险。截至2021年12月31日,美中嘉和网络业务的企业客户有88家,其以云平台服务、管理及技术支持以及经营租赁赋能19家合作医院。

同时,因为美中嘉和过去一年发展医疗解决方案业务,投入资源教育市场,该业务的毛利率出现大幅下滑,2019年至2021年分别为84.1%、35.7%、8.3%,受此影响,其网络业务板块毛利率从2019年的72.0%降至2021年的21.9%。

不过相较而言,美中嘉和的医院业务毛利率过去年三年均为负值,分别为-61.8%、-47.5%、-71.4%。对此,美中嘉和解释称:医疗机构产生重大运营成本,僱员福利开支、药品耗材及其他存货成本及随着其广州医院于2021年6月开业,租赁、维修及保养成本大幅增加。根据招股书,美中嘉和2021年收入成本达5.18亿元,比总营收还要多出4700万元。多重影响之下,美中嘉和2021年整体毛利率为-10%。

图源自招股书

一家毛利率为负的重资产企业,还要兼顾高昂的人工成本投入,其行政开支在2019年、2020年均高于总营收,占比分别为110.1%、142.8%,2021年占比54.3%,是总收入的一半。

至今,美中嘉和都没有盈利能力,且亏损还在扩大。2019年至2021年,美中嘉和净亏损分别为2.81亿元、5.94亿元、8.32亿元,累计达到17.07亿元。

截至2021年末,美中嘉和的现金及现金等价物仅为1.36亿元,较上年末减少了3亿元。虽然在新三板摘牌后美中嘉和有融资进账,但依旧缺钱,计划2023年动工的广州医院二期项目、计划2024年投入运营的上海医院项目都在等待注资。在募资用途中,上述两个重要项目就在其中,所以,即便现在还没有好看的财务数据,美中嘉和也急需迈入二级市场。

破除流量焦虑尚需时日,美中嘉和还有什么底牌?

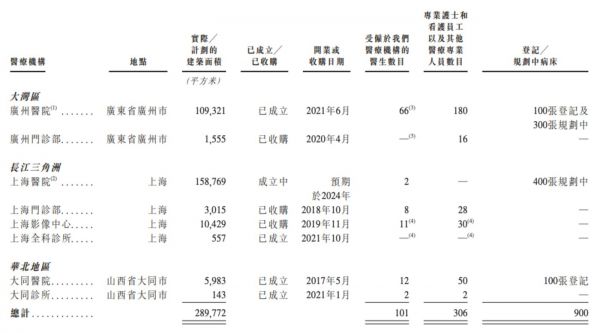

财务表现难言出彩的美中嘉和当前虽有赚钱的业务,但总体来看,仍在高投入阶段,其旗下共有两家肿瘤医院、四家诊所(或门诊部)、一家影像诊断中心及一家互联网医院,另一家自营的肿瘤医院尚处于在建阶段。

作为以线下医疗场景为主的机构,美中嘉和旗下有两家营业的肿瘤医院,其中开业最早的(2017年5月)大同医院仅有登记床位100张,广州医院去年6月开业,是第二家肿瘤医院,现有登记床位100张,另有300张床位还在二期工程规划中,第三家在建医院是上海医院,预计2024年开业,规划床位400张。

虽然美中嘉和处于民营肿瘤医院第一梯队,但手里目前也就200张床位,规模扩张尚需时日。与此同时,这200张床位充分利用了吗?恐怕没有。

2019年、2020年及2021年,其自营医疗机构的住院人次分别为1110人次、491人次及778人次。在入院治疗方面,美中嘉和表现平平,其医院业务的收入也主要来自门诊部。在2021年,美中嘉和上海门诊部收入87701.5万元,而大同医院仅收入1424.0万元,开业半年的广州医院收入1151.4万元。

图源自招股书

对应来看,在2021年,美中嘉和上海门诊部、大同医院、广州医院的问诊人次分别为18200人次、8900人次、2800人次。由此来看,随着上海医院在2024年开业,上海门诊部将会成为医院的流量入口,美中嘉和的入院治疗人次有可能会大幅改善。

从业务角度来看,美中嘉和其实也手握两大优势——肿瘤多学科诊疗(MDT)和多间质子治疗舱。

MDT源于上世纪90年代的美国,即由来自普外科、肿瘤内科、放疗科、放射科、病理科、内镜中心等科室专家组成工作组,针对某一疾病,通过定期会议形式,提出适合患者的最佳治疗方案,继而由相关学科单独或多学科联合执行该治疗方案。在欧美国家,MDT已成常态,英国甚至立法强制要求对肿瘤患者开展MDT。

具体到肿瘤治疗领域,MDT方法集中了一批来自肿瘤治疗不同专业的医疗专业人员,以优化患者护理及治疗效果为首要目标,该方法是美国当前肿瘤学最佳实践不可或缺的一部分。但在国内,MDT方法的采用具有临时性和分散性,只有经济发达地区数量有限的大型私营机构可以使用,更多机构仍在使用序贯疗法,即患者连续向外科、放疗科和化疗科咨询,护理工作分散,治疗方案有限,并可能延误治疗,为患者带来科室转移负担。

根据弗若斯特沙利文报告,2021年,中国癌症治疗中采用MDT方法的比率仅约为6%,而美国则约为80%。另有数据显示,接受MDT服务的结直肠癌复发患者的三年总体存活率较高,为48.8%,而未接受MDT服务的患者的三年总体存活率仅为24.2%。

2018年8月,国家卫健委发布了《肿瘤多学科诊疗试点工作方案(2018–2020年)》,以促进MDT实践的建立和发展。在政策倾斜之下,资本也开始关注这一领域。2021年5月,美中嘉和推出银川美中嘉和互联网医院,其主要提供远程医院预约、诊断解释、MDT会诊、治疗后健康管理及肿瘤相关教育。

一方面,美中嘉和拥有一支由来自各学科的全职医生及护理人员组成的专职团队,于MDT全过程中满足患者的需求,例如,对于乳腺癌患者,美中嘉和的MDT方法整合了诊断、麻醉、重症医学和内部肿瘤学等多种资源,以制定合适的治疗方案;另一方面,自2015年起,美国最大型的癌症治疗中心之一MD安德森就一直为美中嘉和提供多方面的全面咨询和支持,其中包括临床实践开发、癌症中心开发、医学指导、医生和员工培训以及研究、战略和业务支持。

癌症治疗中,精准放疗是最先进的一种治疗方法,包括质子治疗、重离子放射治疗、IMRT、IGRT、SRT、近距离放疗和三维适形技术,其中,基于粒子精准放疗主要是质子治疗和重离子放射治疗,质子治疗则被采用为全球基于粒子精准放疗的主流。其优势在于可以定位肿瘤组织释放最大的能量,对周围健康组织损伤最小,是治疗某些类型癌症的首选方法。

预计,中国质子治疗市场的市场规模将在2025年达到人民币9.1亿元,但中国建立的质子治疗设施很少,2021年,中国仅有两家质子治疗中心投入运营,美国在同年的数字为41家,未来国内市场空间巨大。

图源自招股书

目前,美中嘉和在自营医疗机构及合作医院拥有或管理着12套精准放疗设备,其广州医院附属质子中心已经建设完成,正在准备质子设备的甲类大型医用设备配置许可证的申报工作,预期于2022年下半年在广州医院质子中心开始质子治疗设备的临床试验。

美中嘉和还计划在上海医院建立质子治疗中心,中心将配备一套质子治疗设备及四间治疗舱。相关布局也在延伸,2020年12月,美中嘉和以3.47亿元收购了恒健核子37.21%的股权,后者从事质子设备开发及制造以及质子疗法服务。

在肿瘤治疗领域,美中嘉和的版图日益完整,线上线下、问诊入院均有涉及,并在技术上具有领先性,MDT、质子治疗舱等都是国际上被证实有效且国内渗透率不高的治疗方法,未来有发展空间。

可以说,该版图规划完整,前景很美。但在这个庞大的体系独立自负盈亏之前,还需要持续、大体量地投入,即便其当前的财务状况很难“讨好”资本市场,眼下未必是最好的上市时机,但上市融资不失为其解决资金缺口的一个方法。

(本文首发于钛媒体App 作者丨杨亚茹 编辑丨孙骋)

相关推荐

毛利率为负、3年亏损17亿,肿瘤连锁医疗美中嘉和转战港交所丨IPO速递

天士力生物已通过港交所聆讯

沛嘉医疗通过港交所聆讯,高瓴创投持股欲在医疗行业多点开花

市值过百亿,海吉亚肿瘤医疗集团成功上市

微创医疗机器人:IPO转板港交所,微创系分拆3公司上市后1+1>2?

巨子生物递表港股,“网红”护肤品创造87.2%高毛利率丨IPO速递

亏损持续扩大,科技成色不足,圆心科技再次IPO前景难测|IPO速递

上半年医疗公司IPO盘点:总体市值翻3倍,哪些标的值得关注?

B2B医药电商“药师帮”递表港交所,三年累计亏损超20亿元丨IPO速递

31个项目IPO,总体市值翻3倍,上半年有哪些医疗领域标的值得关注?

网址: 毛利率为负、3年亏损17亿,肿瘤连锁医疗美中嘉和转战港交所丨IPO速递 http://www.xishuta.com/zhidaoview25732.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180