绿联IPO:吃尽红利,难掩焦虑

图片来源@视觉中国

文|价值星球Planet,作者 | 喀戎,编辑 | 唐飞

起家于华强北的“数据线”公司绿联也要冲击IPO了。

深交所官网显示,2022年6月2日,深圳市绿联科技股份有限公司(以下简称为“绿联”)创业板IPO已获受理。

图源@绿联招股书

招股书显示,2019年-2021年,绿联营收分别为20.45亿元、27.38亿元以及34.46亿元,年均复合增速为29.80%。傲人的营收增速,不仅吸引了高瓴资本等机构关注,也为绿联冲击IPO带来底气。

但是与亮眼的营收数据不同,2019年-2021年,绿联的净利润分别为2.27亿元、3.06亿元以及3.05亿元,同比增速分别为34.8%和-0.3%。可以看出,绿联净利润增速不光断崖式下跌,2021年净利润更是同比降低。

绿联为何陷入“增收不增利”的怪圈?透过招股书来看,海外市场的不稳定性增加,或许是主要原因之一。

海外贡献半数营收

与大部分中国消费电子品牌偏安于本土市场一隅不同的是,绿联称得上是一个“国际品牌”。

招股书显示,2019年-2021年,绿联主营业务境外销售占比分别为 43.49%、47.38%以及46.09%,可以说海外市场几乎贡献了公司的半数收入。

相关人士透露,绿联的产品以纯硬件形式为主,不牵涉太多的数据、算法,相比于企业出海的软件产品具备一定“审查”上的优势。

但绿联之所以成功“出海”,最主要的还是因为搭上了中国的供应链红利以及海外电商的风口。

千禧年后,因加入了世贸组织,中国得以通过发展劳动密集型产业,以产品换资本。由于临海,且有物流优势,再加上相关政策支持,深圳顺势成为中国重要的电子产品产业带。在此背景下,张清森在深圳市龙华区大浪创立绿联科技。

2021年9月,绿联总经理何梦新表示:“龙华大浪工厂多,拥有多层次劳动力资源,且地理位置靠近东莞,非常适合供应链布局……我们认为绿联在龙华大浪这个地方发展起来,是天时、地利、人和的体现。”

除了享受到中国的供应链红利外,绿联在海外市场如鱼得水的另一个关键因素还在于其紧紧抓住了海外电商的风口。

2014年,在中国电商领域节节败退的亚马逊中国转变策略,不再以中国买家为重点,而是聚焦中国卖家,帮助中国卖家做出口业务。比如,2014年6月,亚马逊“全球开店”项目对中国卖家开放日本及加拿大站点,随后又陆续开放了六个地区和国家的站点,至此,中国卖家可以借由亚马逊的电商体系将产品卖到境外。

嗅到商机的绿联迅速抱住亚马逊“大腿”,据张清森透露,仅入驻亚马逊半年时间,绿联就“做到每天2万多美金,而且还继续高速增长。”

图源:绿联招股书

事实上,即使到今天,亚马逊都是绿联的主要销售渠道之一。招股书显示,2019年-2021年,绿联来自亚马云的营收金额分别为6.41亿元、9.78亿元和11.49亿元,占营收的比重分别为31.39%、35.83%和33.41%。

2015年亚马逊上线了针对企业采购市场的“企业购”业务,绿联再次把握住了这个绝佳机会,第一时间开通了该业务,快速将消费电子产品从C端用户拓展到了B端企业采购用户。

“在消费电子行业,企业采购市场业务长期占据着整个市场的30%-50%。自开通亚马逊企业购以来,绿联在企业采购市场业务实现了迅猛增长。以2020年4月为例,来自企业端的订单数达到了近8000单,同比大幅增长。” 绿联运营总监雷杰在一次采访中说。

绿联的“华丽转身”,是中国传统制造业转型的缩影,更是中国制造企业在全球贸易链中自下向上升级的典范。

但值得注意的是,在亚马逊Seller Rating的排名中,绿联科技的主店铺Ugreen几乎在每个站点的排名都是和目前综合排名第一的安克创新(Anker)是同一等级的。

安克创新也是国内出海领域的翘楚,2020年8月在深交所创业板挂牌上市。虽上市时间不同,但同属消费电子行业,又都是以跨境业务见长,未来绿联科技与安克创新或注定有“一战”。

海外市场的不确定性

虽然过去几年,凭借类似“剪刀差”的方式,绿联在海外市场混得风生水起。但是随着海外市场变化,绿联的业务模式其实也存在一定风险。

首先,从中国跨境电商行业的发展趋势来看,伴随着中国智能制造转型、劳动力红利减少、防疫措施等因素影响,跨境电商企业很难再像此前一样靠两地存在的天然“势差”赚取利润。

海关总署数据显示,2022年Q1,中国跨境电商出口总额为3104亿元,同比仅增长2.6%,再无往年50%以上的增速。再考虑到疫情对于深圳、上海等重要进出口港口城市的影响,接下来一段时间,“绿联们”的压力不小。

其次,物流成本上涨也在一定程度上侵蚀了利润空间。招股书显示,2019年-2021年,绿联的物流成本分别为 3.06亿元、3.95亿元以及 4.36 亿元,占主营业务成本的比例一直徘徊在20%左右。

对于物流成本上涨,绿联在招股书中表示:“未来若疫情出现反复或者全球航运价格因宏观经济、政治变化及燃油价格波动等方面原因增长,将进一步导致运输成本上升,对公司的盈利水平产生不利影响。”

最后,绿联主打的数据线、充电器、手机支架等产品并不是孤立存在的,而是需要依附于成熟的消费电子类产品。比如,绿联主打的USB-C多功能扩展坞就主要服务于笔记本、平板电脑等产品。

图源@Stackline

但所谓“皮之不存毛将焉附”,过去几年消费电子产品的整体增速并不乐观。美国零售业调查公司Stackline发布的2020-2021年美国电商增长最快和下降最快的100个类目显示,平板电脑配件是下降最快的类目,同比下降了67%。

从绿联海外市场的营收增速,也可以看出需求放缓的趋势。招股书显示,2019年-2021年,绿联来自境外的营收分别为8.88亿元、12.94亿元以及15.84亿元,增速从45.72%下降到22.41%。

事实上,绿联的困境,也是大多数聚焦海外市场的中国消费电子品牌需要面对的挑战。

以被誉为“跨境电商一哥”的安克创新为例,财报显示,2021年安克创新营收增速同比下降6个百分点,净利润增速也下跌了4个百分点。

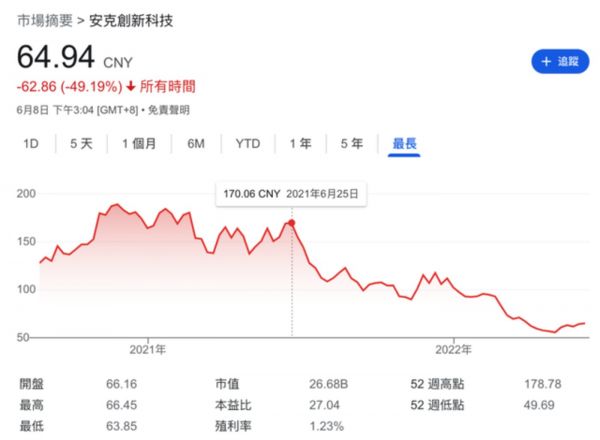

安克创新股价。图源:Google

二级市场上,安克创新的股价表现也波动下行。截止2022年6月8日收盘,安克创新股价仅为64.94元/股,相较于一年前170元/股左右的高点,下跌了61.8%。

苦练“内功”稳阵脚

面对一系列不确定性,绿联选择从内部下手,希望通过优化成本结构以及挖掘新的渠道红利稳住阵脚。

首先,绿联决定改“代工模式”为“自建厂”。

招股书显示,绿联产品生产以外协生产为主,自主生产为辅。2019年-2021年,绿联外协生产占比分别为75.78%、76.10%以及75.62%。

依仗外协虽然能做到高效率的出货,但是在一定程度上却降低了绿联的议价权。以充电类成品为例,2020年,绿联的采购单价为16.12元,到了2021年,这一价格就涨至19.52元,涨幅达21.09%。

于是绿联希望用上市募集的资金扩大自主产能,招股书显示,公司募资的36.57%都将用于产品研发及产业化建设项目。

此外,绿联还希望降低物流方面的成本,计划投资1.1亿元用于智能仓储物流建设项目。

其次,绿联还主动“开源”,拓展新的销售渠道。

招股书显示,2019年-2021年,绿联境外线下渠道的营收占比从7.75%提升到了10.77%;境内线下渠道的营收占比从25.16%提升到了31.34%。

绿联方面称,根据公司战略规划,公司积极调整线上与线下销售渠道布局,线下销售占主营业务收入的比重由2019年度的17.59%上升到2021年度的21.86%,其中以经销商模式为主,直销为辅。

诚然调整供应链结构、降低物流成本、开拓新的销售渠道可以在一定程度上缓解绿联的焦虑,但是作为一家科技制造企业,产品本身的竞争力才是致胜关键。

2019年 - 2021 年,公司的研发投入分别为 6488.53 万元、9512.70 万元和 1.57 亿元,研发费用率分别为 3.17%、3.47% 和 4.54%,呈逐年上升趋势。尽管如此,这个比例还是低于可比同行上市公司的平均值。

截止招股书签署日,绿联及其子公司拥有境内专利698项,这其中绝大多数都属于外观专利,发明专利仅有11项。一旦发生计算中枢式的消费电子平台迁移(类似功能手机过渡至智能手机),那么绿联或许很难跟上时代的节奏。

此外,绿联受到了多项行政处罚。如2020年10月29日,绿联科技因生产销售的PB132绿联移动电源(20000mAh)不符合国家强制性标准,涉案产品货值31255元,被监管部门责令停止生产、销售涉案产品,并没收违法所得2099.16元、罚款93765元。

相关推荐

靠数据线起家,冲刺创业板的绿联科技底气何在?

“黑五”前夜,亚马逊牵手百度难掩流量焦虑

10亿榜样 | 抓住第一拨小米流量红利,年营收已破10亿,「绿米联创」如何讲好全屋智能故事?

从高瓴投资绿联,看细分消费品牌的新机遇

卖“数据线”起家,高瓴持股近10%,绿联科技冲刺创业板

从单品到解决方案,绿米联创的全屋智能探索之路

共享充电宝生死战:狂奔背后难掩烧钱困境

中年男人喊“红利”的视频号,能缓解腾讯的短视频焦虑吗?

英伟达新财报的繁荣,难掩依赖币圈挖矿的困局

36氪首发 | IoT行业龙头「绿米联创」完成B2轮1亿美元融资,将大力布局海外及B端市场

网址: 绿联IPO:吃尽红利,难掩焦虑 http://www.xishuta.com/zhidaoview25791.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180