Q1营收暴减37%,“CPU第一股”龙芯中科能否撑起370亿市值?|硅基世界

龙芯中科董事长胡伟武(来源:龙芯中科)

钛媒体App推出产业报道专题「硅基世界」,长期关注全球半导体领域的技术与产业升级,洞悉产业一手资讯、深度趋势。

经历近一年的IPO审核之后,“国产CPU芯片第一股”终于挂牌上市。

2022年6月24日,龙芯中科技术股份有限公司(以下简称“龙芯中科”,N龙芯代码:688047)今早成功登陆上交所科创板,开盘价96.28元/股,比发行价60.06元涨60%,随后股价大幅波动。截至发稿前,龙芯中科市值达370亿元人民币。

龙芯中科既是“国产CPU第一股”,也是A股中唯一一家基于自主指令集架构设计芯片的公司,同时是中科院计算所继联想集团(00992.HK)、中科曙光(603109.SH)、寒武纪(688256.SH)之后的第四家上市公司。

此前,龙芯中科董事长、总经理胡伟武提出“坚持为人民做龙芯”的口号,还提出“又红又专,红重于专”的人才选用和培养标准,情怀感拉满。而刚刚过去的6月6日,龙芯中科还发布新款基于自主指令集架构的CPU芯片及相关软件平台,胡伟武还直言,国产CPU应摆脱对国外指令集架构的依赖。

如今,这家国产CPU厂商迎来了资本市场的“鉴定”,今年第一季度营收却减少37%。那么,龙芯中科能否撑得起370亿元市值?

自主指令集架构授权纷争不断

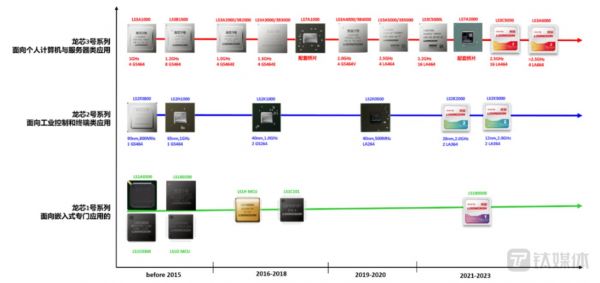

龙芯中科成立于2008年3月,前身为“龙芯”服务,由北京市海淀区科学技术委员会主管的转移中心,与计算机所全资子公司中科算源共同出资设立。

“龙芯”系列是中国最早研制的通用处理器(CPU)芯片之一,始于中科院计算所内部的“Godson CPU设计与验证系统”科研项目,得到了中科院、核高基(核心电子器件、高端通用芯片及基础软件产品简称)等项目与机构的支持。

2000年11月,龙芯设计工作正式启动;2001年8月19日,设计与验证系统成功启动Linux操作系统,同时这一天也是“龙芯”的生日;2002年8月10日,基于0.18微米CMOS工艺、集成400万晶体管、首款单核32位通用CPU龙芯一号(Godson-1A)“XIA50”流片成功,结束了中国计算机产业“无芯”的历史,开启了国产CPU发力之路。

2010年开始,“龙芯”通过龙芯中科开始市场化运作,对龙芯CPU研发成果进行产业化,历经李国杰院士、唐志敏研究员、胡伟武董事长三代的不懈努力,积累了多个核心技术。

近年来,国产CPU芯片市场崛起,出现龙芯中科、华为海思、飞腾信息、海光信息、上海兆芯、电科申泰等一大批中国企业。

其中,龙芯中科此次率先抢跑上海科创板发行IPO上市——2021年6月28日正式提交招股书,并在今年6月7日公布招股意向书,15日开启申购;同时,海光信息IPO注册目前也获得了证监会同意,估值有望超过900亿元。

目前,龙芯中科主营产品为面向嵌入式、工控/终端、桌面/服务器三大场景的CPU及相关解决方案,是A股中唯一一家基于自主指令集架构设计芯片的公司。

事实上,指令集架构搭建了软硬件之间的桥梁,是芯片设计的“根技术”。

目前全球主流电子产品基于两种指令集架构体系,即基于x86指令集架构的美国Wintel(微软-英特尔)体系,以及基于ARM指令集架构的英国AA(安卓-Arm)体系。

“现在中国信息产业主要搭建在国外的两个技术平台上,而龙芯中科要打造第三套体系,从指令集到CPU、操作系统都自主研发。”在路演时,胡伟武表示,龙芯团队的初心是要建立自己的生态体系,成为IT产业体系的第三极。

因此,对于龙芯中科来说,最大的争议在于,为什么要做自主做指令集架构?“龙芯”是否真的是自主指令集IP?

2021年7月,基于12/14nm全自主IP设计、首款采用自主指令系统LoongArch的处理器芯片龙芯3A5000正式发布。为纪念抗美援朝70周年,龙芯3A5000芯片代号为“KMYC70”。

对于做自主指令集架构的原因,行业认为主要有三点:一是不存在授权问题,断供风险低,例如华为已得不到ARMv9授权;二是节省授权费,例如海光2016年从AMD获得了X86的Zen架构授权,花费高达2.93亿美元;三是获得更高的产业地位,拥有更多的“自主”宣传资本。

但兼容性、缺乏自主编程框架和语言等问题显而易见,目前,龙芯的LoongArch自主指令集架构处于劣势。

胡伟武认为,当前自主CPU和操作系统的整机产品,内部现有国产操作系统缺乏自主编程框架和语言,并不是真正意义上的自主操作系统。龙芯中科目前正在着手研发自主编程框架和语言,胡伟武预计2023年或2024年有望研发成功。

“又红又专,红重于专”的人才选用和培养标准,是胡伟武在路演时对龙芯中科长期发展的重要表述。

胡伟武指出,“十四五”期间,龙芯中科将完成从通用处理器和操作系统技术“补课”,向全面开展软件生态和产业链建设的转折,从电子政务和关键行业市场走向开放市场的转折,从跟随性发展的“必然王国”向自主发展的“自由王国”转折。

他强调,龙芯中科目标是,以龙芯中科自主指令系统为基础,通用处理器性能达到世界先进水平,基础软硬件生态基本完善,自主信息技术体系和产业生态初步建成,销售收入再上一个大台阶。

不过,目前龙芯中科依然面临芯联芯授权的MIPS技术、神州龙芯等纠纷问题,公司表示正妥善解决。

今年3月芯联芯发布的公告指出,龙芯中科因其违约未受审计,知识产权有侵权嫌疑,与芯联芯仍存在仲裁和诉讼争议,这些争议将继续进行。

最新的6月17日,芯联芯在其官网发文称,因龙芯中科违约并逃避履行责任,芯联芯已在香港国际仲裁中心和北京知识产权法院针对龙芯中科分别提起了仲裁和诉讼,依据香港国际仲裁中心的临时命令,龙芯中科现已经向香港仲裁中心提交了数千万元的权利金,该案正等待最终裁决。

招股书显示,2018-2021年,龙芯中科超过80%的营收来自于MIPS架构授权的产品。在中国市场,芯联芯所授权的使用MIPS架构的芯片出货颗数总计已超过5亿颗,龙芯中科对其有接近约0.55%出货颗数的贡献。

(来源:龙芯中科官网微信)

至于“神舟龙芯”的商标纠纷,龙芯中科在第二轮审核问询中回复称,截至目前,其与神州龙芯不存在诉讼、仲裁等纠纷。

胡伟武接受钛媒体App路演提问时表示,从2020年起,龙芯新研发的CPU均采用自主研发的龙架构LoongArch,不再使用MIPS架构,不用国外ARM架构技术授权。基于MIPS架构的龙芯CPU正在有序退出市场。

“龙芯不用国外技术授权,在市场方面可以保持开放性。例如,龙芯可以进行IP授权,而引进ARM的CPU不能进行IP授权。又如,ARM的V9没有对境内企业架构授权的情况下,境内企业没有资格研发V9的处理器核。”胡伟武表示,LoongArch架构正在成为与X86、ARM并列的指令系统架构,腾讯的微信、阿里的龙蜥社区、华为的欧拉社区都支持了LoongArch。Linux系统生态下,龙芯通过自主研发可以做得更好。

钛媒体App了解到,下一代龙芯3A6000使用12nm工艺,主频将超过2.5GHz,包含4个处理器核心,每个处理器核心采用64位超标量LA464自主微结构,主要用于台式机和笔记本电脑。预计最快在2023年左右发布。

胡伟武表示,公司计划在2021年至2025年的“十四五”期间,使用更先进工艺研发面向桌面和服务器的通用处理器,争取性能尽快达到市场主流产品水平,同时要开展与龙芯处理器配套的GPGPU(通用图形处理器)芯片、存储类芯片的研发。

此外,6月15日网上首发路演时,胡伟武还透露,龙芯中科将进军车载芯片市场,“主要是做了控制用的MCU(微控制单元)芯片,第一款已经流片,目前公司正在与整机企业接触。”

2022年Q1营收下降37.08%,“龙芯”业务失速

目前,龙芯中科主营业务,包括处理器及配套芯片产品、基础软硬件解决方案的研制、销售及服务,基于信息系统、工控系统两条主线,龙芯产品在电子政务、能源、交通、金融、电信、教育等行业领域广泛应用。

招股书显示,2018年-2020年,公司营业收入分别为1.93亿元、4.85亿元和10.82亿元,共计17.61亿元,复合增长率为57.28%;归属于母公司股东的净利润分别为790.33万元、1.93亿元、7179.85万元,总额达2.73亿元,其中政府补助达1.27亿元,毛利率达48%以上。而2021年营收仅增长10.99%,至12.01亿元。

按照该公司2022年3月的招股书计算,预计2022年、2023年、2024年,龙芯中科预计收入均不低于15亿元。

但事实证明,龙芯中科的预测有点过于乐观。

由于新冠疫情、采购减少等原因,2022年1-3月,公司营业收入和净利润出现同比双降,其中营收仅为1.81亿元,同比下降37.08%;归母净利润为0.36亿元,下滑41.74%。

龙芯中科的失速表明,在新冠疫情、加息通胀经济变化之下,中国CPU芯片面临承压。

龙芯中科表示,收入下降主要系公司的信息化类客户正处于向最终用户集中交货验收阶段,新批次的采购有所滞后,并且产品交付工作受到了疫情的影响。此外,其主要客户上半年一般处于预算编制与审批阶段,新增采购需求较少,通常会集中在下半年特别是第四季度完成产品验收。

“受此影响,龙芯中科销售收入通常具有上半年较低、下半年尤其是第四季度较高的特点,主要与下游终端产品的市场需求有关。”龙芯中科财务总监曹砚财表示。

与此同时,直销模式导致龙芯中科销售费用率偏高,2019年、2020年和2021年分别为8.17%、4.99%和7.58%,而同期行业中值分别为4.09%、4.4%和4.17%。

在招股书中,该公司承认,竞争对手x86和Arm指令集的市场生态“成熟”,而“龙芯处理器的软件生态完备程度和整体成熟度偏低”,因此龙芯中科当前相较于Intel、AMD等国际CPU龙头企业尚存在一定差距。

据披露,截至2021年12月31日,龙芯中科基于LoongArch指令系统的产品在手订单约为1.38亿元,出货量会逐步提升。截至2021年3月20日,前述在手订单均不存在退单情况。

2022年上半年,龙芯中科预计营收约4-5亿元,同比减少约28%-11%;预计实现归母净利润约1.15-1.67亿元,同比增长28%至85%,扣非后同比减少0.38亿元。

IPO募资缩水近1/3,未来仍存国产CPU市场竞争风险

2021年6月提交招股书时,龙芯中科表示,此次IPO公司计划募资35.12亿元,其中募资总额的35%,用于先进制程芯片研发及产业化;三成(30%)用于高性能通用图形处理器芯片及系统研发两大项目的建设投入;剩下则是补充流动资金。

但根据发行价60.06元/股计算,预期募集资金为24.62亿元,较招股书中的募资计划少将近10亿元。同时,以发行价计算,总市值达到240亿元。不管是发行价,还是募资、市值都低于市场预期。

关于公司此次发行定价考量及募资预期差距,胡伟武在网上首发路演时表示,目前A股市场已上市企业没有完全与公司可比的企业,公司的定价综合考虑了当前市场情况和公司未来一段时间的资金需求。

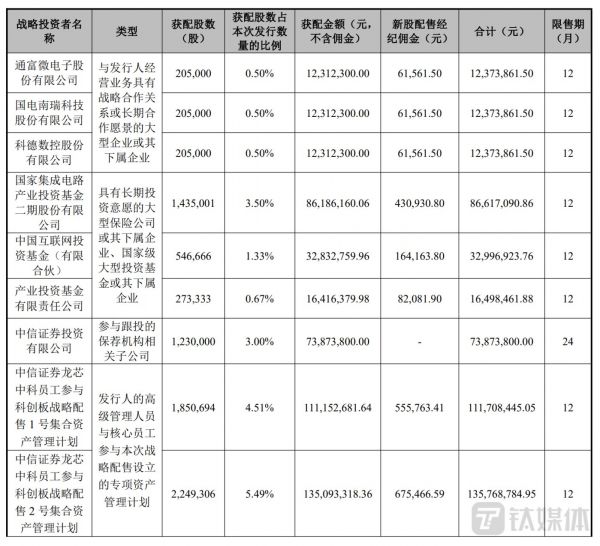

此次龙芯中科上市发行参与战略配售的对象中,除了两份员工资管计划以及参与跟投的保荐公司,还有通富微电、国电南瑞、科德数控三家与龙芯中科业务具有战略合作关系或长期合作意愿的产业界企业(各出资3000万元)、国家大基金二期(出资2亿元)、中网投基金(出资1.206亿元)、国家产业投资基金(出资1.005亿元)等“国家队”基金参与首发战略配售。

结果来看,大基金二期此次获配143.5万股,占此次发行数量的3.50%;中网投、产业投资基金分别获配54.67万股、27.33万股;三家产业界战略投资者各获配20.5万股。

公告显示,龙芯中科此次发行初始战略配售数量为300万股,占发行总规模的15%;最终战略配售数量为83.51万股,占初始战略配售数量的27.84%。其间差额216.49万股将回拨至网下发行。

对于龙芯中科未来的定位,有媒体认为,目前来看,大量中国软件企业在用龙芯中科的编程框架和语言来写代码,这个概率还很小,而凭借自主指令集架构的成本优势,在信创市场逐渐蚕食采用X86和ARM指令集架构的国产芯片市场份额,机会很大。

但问题是,未来随着RISC-V、ARM和其他指令集架构发展迅速下,龙芯中科可能会陷入其他国产CPU、信创市场的缠斗之中,恐怕是公司最大的风险。

IPO路演接受钛媒体App提问时,胡伟武回答称,在全球计算机领域,CPU商用市场基本被Intel(市场份额常年保持80%)、AMD两家占据。经过长期积累,龙芯中科基本完成技术“补课”,通用处理器性能已经逼近商用领域市场主流产品水平,操作系统已经趋于成熟稳定,将在进一步迭代优化后,走向商用领域开放市场。

他强调,作为最早研制的通用处理器的公司,龙芯中科已拥有一系列自主专利和知识产权,技术优势突出,产品竞争力较强。与国产CPU企业相比,在工控系统自主化市场和信息系统自主化市场,龙芯中科均处于市场前列。

(本文首发钛媒体App,作者|林志佳)

相关推荐

营收利润双增长,“国产CPU第一股”龙芯中科抢滩科创板

龙芯中科发布自主CPU指令系统架构,下一步生态建设要怎么走?

知料丨“龙芯”即将IPO,国产CPU沉浮二十年

云端CPU开年之战

营收远不及苹果,云业务能否撑起微软万亿市值?

芯征程 | 技术断档20年,中国CPU还有机会吗?

一颗国产CPU的浮沉样本

死磕:一颗国产CPU的浮沉样本

谁主沉浮:国产CPU的三大路线之战

Q1营收超华尔街预期,陌陌2021年Q1净营收34.706亿元

网址: Q1营收暴减37%,“CPU第一股”龙芯中科能否撑起370亿市值?|硅基世界 http://www.xishuta.com/zhidaoview25990.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180