大客户疑似关联方,净利率三连降,茂莱光学二闯科创板前景难料 | IPO速递

南京茂莱光学科技股份有限公司(以下简称“茂莱光学”)科创板IPO日前获受理。钛媒体APP注意到,这不是茂莱光学首次闯关科创板。据了解,公司此前科创板IPO申请于2020年8月7日获受理,彼时拟募资3亿元。但经过三轮问询回复后,2021年7月16日,茂莱光学及其保荐人中金公司提交撤回科创板上市申请文件。

再闯科创板,茂莱光学拟募集资金4亿元,其中9643.94万元补充流动资金,其余全部用于高端精密光学产品生产项目、高端精密光学产品研发项目。

招股书显示,茂莱光学是精密光学综合解决方案提供商,专注于精密光学器件、光学镜头和 光学系统的研发、设计、制造及销售,服务于半导体(包括光刻机及半导体检测装备)、生命科学(包括基因测序及口腔扫描等)、航空航天、无人驾驶、生物识别、 AR/VR 检测等应用领域。

近年来,受到生命科学、半导体以及生物识别等下游应用领域需求的驱动,工业级精密光学市场从 2019 年的 110.6 亿人民币上升到 2021 年的 135.7 亿人民币,年均复合增长率达到10.8%。茂莱光学也在这一波行业增长中分到一杯羹,成为脸书、微软、上海微电子等国内外知名公司的合作伙伴。

从这点来看,茂莱光学未来前景无限。但在查阅招股书后,钛媒体APP发现,精密光学的钱越来越不好挣,茂莱光学与大客户之疑似关联方,光刻机新玩家没有光刻机厂商大客户,这些问题将为茂莱光学的IPO之路带来不确定性。

海外业务占七成,净利率三连降

自20世纪中叶激光技术诞生以来,精密光学应用行业越来越广,尤其是自20世纪 90 年代末数字化风潮席卷光电应用产品后,包括精密光学细分领域在内的光电行业迎来了巨大的发展机遇。我国精密光学行业与国际先进水平的差距正在逐步缩小,近年来,我国出现了一批技术与装备先进、自动化程度较高的企业。

茂莱光学正是一家精密光学综合解决方案提供商,专注于精密光学器件、高端光学镜头和先进光学系统的研发、设计、制造及销售。6月23日,据上交所官网披露,茂莱光学科创板上市申请已获受理。

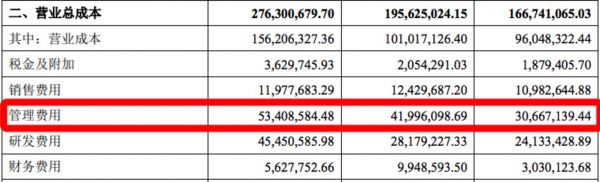

钛媒体APP查阅其招股书发现,报告期内,茂莱光学营业收入分别是2.22亿元、2.46亿元和3.31亿元。同期,净利润分别是4367.54万元、4162.76万元和4718.64万元。对应的净利率则分别是19.68%、16.90%和14.23%,近三年的净利率呈下降趋势.

图片来自茂莱光学招股说明书

这与其逐年上升成本费用有关。招股书显示,茂莱光学的营业成本连续三年上升,特别是2021年,同比增加了54.63%。值得注意的是,在所有营业成本中,管理费用的占比最高,占各期营业成本比重分别为31.93%、41.53%和34.19%。

对于管理费用高企的问题,茂莱光学解释称,是由于聘请外部销售服务顾问、聘用境外管理人员薪酬较高,管理费用职工薪酬规模相对较高所致。

数据显示,报告期内,茂莱光学境外收入占营收的比例分别为69.7%、72.74%和76.78%,呈上升趋势。在当前全球疫情蔓延、中美贸易摩擦持续升级等宏观背景下,未来茂莱光学的经营业绩可能受较大的不利影响。

是大客户,也是子公司股东

更值得关注的是,茂莱光学在信息披露方面还出现了与大客户数据“打架”的问题。

报告期内,茂莱光学主要向客户销售精密光学器具、高端光学镜头及先进光学系统三类产品。2019年至2021年,茂莱光学向前五大客户的销售金额分别为1.06亿元、0.87亿元、1.34亿元,占当期营业收入的比例分别为47.61%、35.42%、40.34%。

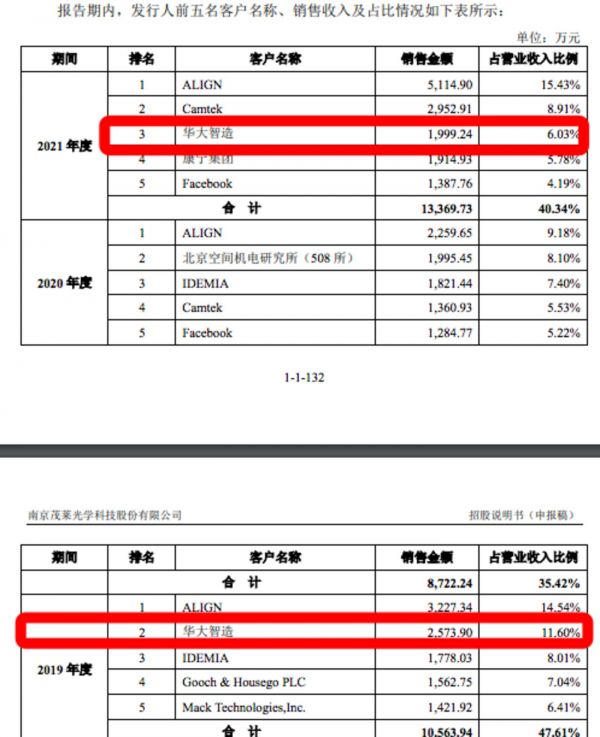

在钛媒体APP对茂莱光学的五大客户深度了解之后发现,深圳华大智造科技股份有限公司(下称“华大智造”)颇有渊源。

图片来自茂莱光学招股书

2019年和2021年,华大智造都在茂莱光学的前五大客户名单上,这两年茂莱光学向其销售产品的金额分别为2573.90万元,1999.24万元。

图片来自华大智造招股书

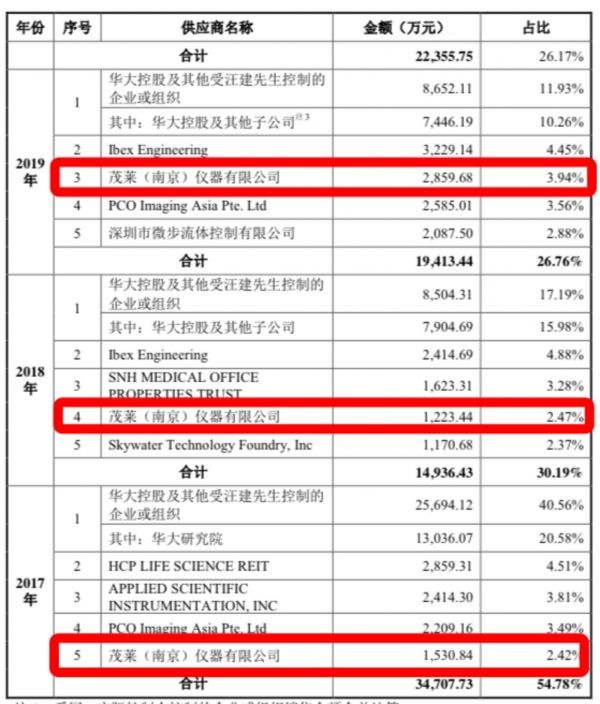

截至目前,华大智造的IPO进程要快一步,已经过会但尚未发行。据其招股书,茂莱光学子公司茂莱仪器多次出现在华大智造前五大供应商的名录上,其中2019年向茂莱仪器采购商品的金额为2859.68万元。

因华大智造还未发行,2021年的数据尚未披露。仅从2019年的数据来看,与茂莱光学披露的交易金额相比,华大智造披露的要多285.78万元。

在正常的采销逻辑下,华大智造对茂莱光学的采购金额,应当与茂莱光学对华大智造的销售金额大体相当,然而两家公司针对2019年的购销金额差异达近三百万元,相当于茂莱光学确认的销售金额的10%。

图片来自华大智造招股书

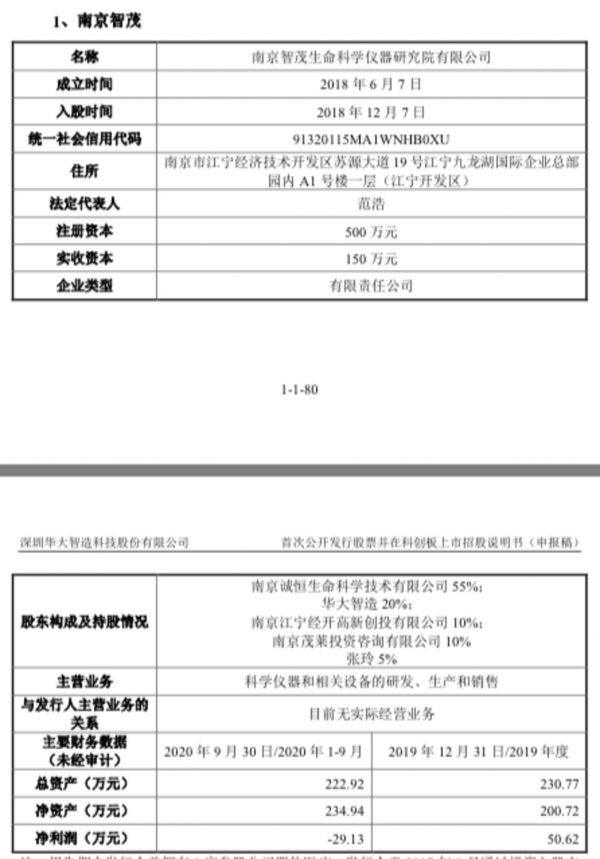

茂莱光学与华大智造的缘分还不止于此。华大智造招股书显示,南京智茂生命科学仪器研究院有限公司(下简称:“南京智茂”)是华大智造持股20%的参股公司。南京智茂是茂莱光学董事长范浩实际控制的公司。企查查信息亦显示,截至今年4月份,华大智造依然在南京智茂股东之列。

对此,茂莱光学招股书中只字未提,华大智造到底是否是茂莱光学实质性的关联方?

光刻机新玩家,无光刻机大客户

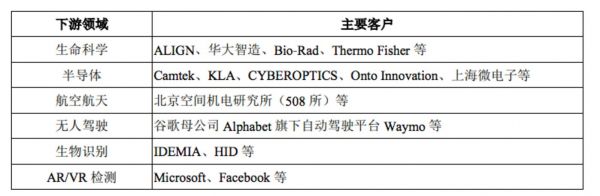

在主营业务介绍中,茂莱光学着重强调产品用于光刻机半导体。

图片来自茂莱光学招股书

在半导体检测及制造领域,茂莱光学主要客户包括Camtek、KLA、CYBEROPTICS、Onto Innovation和上海微电子等。这5家公司中,仅有Camtek两次出现在前五大客户中。根据Camtek官网,“Camtek是一家总部位于以色列的半导体制造及封装测试领域的芯片检测与量测设备制造商“。

这意味着,Camtek并非从事光刻机业务,因而茂莱光学三年一期前五大客户中,没有一家光刻机厂商。

即便茂莱光学打入了国产光刻机之光上海微电子的供应链,但是上海微电子三年两次待在茂莱光学应收账款余额前五名的名单上,说明茂莱光学在上海微电子供应商群体中的整体竞争力还相对较弱。

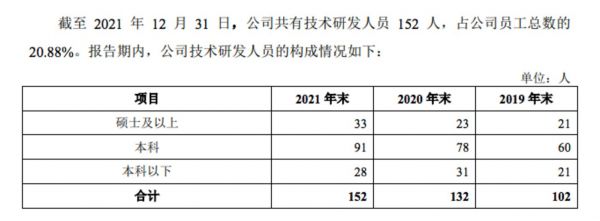

究其根本,这可能与茂莱光学研发水平、研发投入有关。

图片来自茂莱光学招股书

图片来自茂莱光学招股书

从研发人员学历构成上看,本科学历的研发人员占了6成,这在一众科创板上市公司中,并不突出。

图片来自茂莱光学招股书

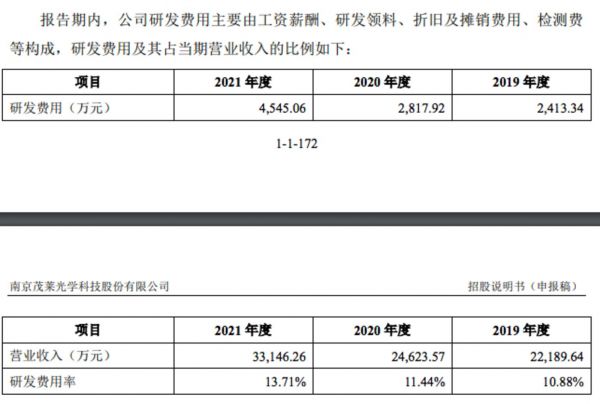

从研发投入看,茂莱光学近三年的研发投入分别为2413.34万元、2817.92万元、4545.06万元,其中,排在第一位的是研发人员的薪酬。(本文首发于钛媒体APP,作者| 夏峰琳)

相关推荐

科创板IPO大撤退

德尔玛:申报前关联方“突击增资”,与多个大客户有股权关联 | IPO速递

科创板的沙滩上,一群科技公司在裸泳

科创板2019年年报整体扫描,成绩如何?

再闯创业板,科净源成长了,但也越来越“缺血”|IPO速递

终止科创板IPO,联想讲不出“芯”故事

科创板终止审核第一股,释放了哪些信号?

上不了科创板,联想错在哪?

科创板进入开板倒计时,详解6家潜在“科创板第一股”

2019展望丨上市潮后,科创板兴,新经济公司今年IPO前景几何?

网址: 大客户疑似关联方,净利率三连降,茂莱光学二闯科创板前景难料 | IPO速递 http://www.xishuta.com/zhidaoview26031.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180