揭秘科创板第一案:紫晶存储暴雷迷局始末|钛媒体深度

(图片来源:紫晶存储官网)

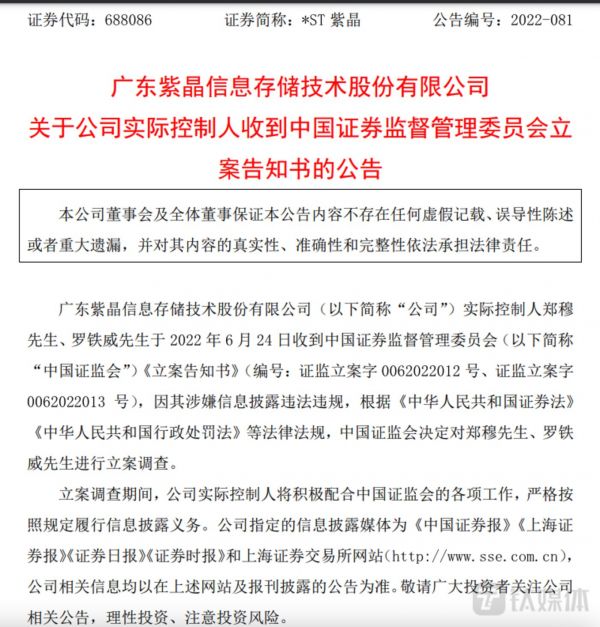

“蓝光存储芯片第一股”紫晶存储(现*ST紫晶,688086.SH)违规担保事件持续发酵。

继今年2月公司被立案调查之后,6月24日晚,紫晶存储发布公告称,因涉嫌信息披露违法违规,中国证监会决定对公司实际控制人郑穆、罗铁威进行立案调查。紫晶存储表示,立案调查期间,公司将积极配合中国证监会的各项工作,严格按照规定履行信息披露义务。

这距离公司登陆科创板仅两年时间。紫晶存储成为科创板开市以来,首家被立案调查的上市公司,如今面临成为“科创板退市第一股”的风险。

事件始于2022年3月14日,紫晶存储披露,在监管部门要求下,自查发现违规担保情况:截至今年3月10日,在公司实控人之一、董事长郑穆授意安排完成下,紫晶存储及子公司定期存单违规质押担保余额合计3.73亿元。同时,由于公司实控人郑穆、罗铁威,向广州开源教育信息法定代表人黄大和借款1.6亿元,因此两人所持合计29.58%股权,其中18%被质押。

随后三个多月内,上交所陆续向紫晶存储下发多份问询函,围绕违规担保、资金划扣、资金用途、还款安排、财报被出具非标意见以及郑穆、罗铁威与黄大和及其关联方是否存在其他合作或利益安排、偿债能力等问题,上交所要求公司向投资者进行回答。

不过,直到三个月后的今天,投资者并未等到关于违规担保的解决方案,甚至紫晶存储还连带了一场新的官司——6月16日发布的公司公告称,因河南卢氏农商行无故划转共计9868.39万元存款,紫晶存储将之告上法庭。

截止发稿前(7月4日)开盘前,紫晶存储股价达7.53元/股,较最高点跌去90%左右,市值蒸发超过130亿元人民币。

“蓝光存储第一股”

2年之前,紫晶存储还拥有着“光存储芯片第一股”的光环。

紫晶存储创始人郑穆来自广东梅州。上世纪90年代,他进入到当时市场火热的音像行业,担任广州永通音像制作有限公司的工程师。不过到2000年,随着音像行业市场逐步萎缩,郑穆就跳槽到一家光盘制造公司引进德国设备开展自动化生产。

紫晶存储董事长郑穆

到了2009年,个人电子终端正逐步普及,移动互联网改变了音像光盘行业,以FLASH,DRAM为代表的半导体存储器成为主流,从机械时代到互联网时代、数据时代,有磁存储、电存储成为历史,国产蓝光行业也发生了变化。

而这时,深耕行业十几年的郑穆,发现了新的商机。2010年,他和罗铁威共同出资300万元,创办了紫晶存储的前身紫晶光电。

郑穆选择从存储介质做起,开发蓝光光盘的产业化技术,公司业务也变成了光存储产品,对接全国企业机构的存储项目,树立行业示范,从而获取业务资源。

实际上,蓝光存储在数据长期保存方面具有性价比较高的优势,恰好迎合了企业存储“冷热分离”的需求:由于蓝光介质不需要外界恒温恒湿环境,也不依靠磁性保存数据,对环境要求较低,耗费很低的电资源就可维持存储数据要求。而企业,尽管每天除了需要处理大量“热数据”,还需要长期保存备份访问频率低、大量的“冷数据”。因此,高容量的蓝光光盘能够长期存储,综合考虑长期成本,蓝光存储具有较高的性价比,从而成为了企业数据资源集中化的新选择。

根据IDC数据统计,到2025年,企业获取的有价值存储数据会达到3 ZB(泽字节),其中冷数据达到1.8 ZB,复合增长率将达到30.35%。而东方证券曾根据国内政企冷数据量和光存储设备的成本测算,到2025年,光存储在冷数据存储的渗透率达到5%、10%、20%时,国内蓝光存储设备的行业规模分别为50亿元、100亿元、200亿元。

东方证券认为,光盘若达到或接近单张1T容量,将是光存储替代磁存储的关键节点。

借着国内数据中心发展的东风,紫晶存储引来了市场的关注。

2020年2月,作为中国唯一一家拥有25G蓝光光盘(BD-R)量产能力的企业,也是少见从新三板成功转科创板公司——紫晶存储登陆科创板,上市首日股价大涨264.08%,收报78.24元,总市值达148.95亿。作为公司创始人,此时郑穆身价也达到了近30亿元人民币。

不过到上市之后,紫晶存储的业绩却突然急转直下。

上市后“业绩变脸”,王思聪套现1.15亿元

紫晶存储科创板上市前,业绩保持高速增长势头。

根据公司招股书及年报显示,2016年至2019年,紫晶存储全年营收总额分别为1.49亿元、3.13亿元、4.02亿元、5.16亿元,净利润分别为3308万元、5364万元、1.04亿元、1.38亿元。

但上市第一年,紫晶存储便出现业绩增长乏力。财报显示,2020年,紫晶存储实现营业收入5.63亿元,同比仅增长8.97%;净利润1.04亿元,同比下滑24.71%;归属母公司所有者的净利润685.55万元,同比下降93.39%。

值得一提的是,2020年报因大额预付款、应收账款等问题被年审会计师出具保留意见,并引发证监会问询,成为科创板首单非标年报。保留意见主要涉及预付技术开发费及预付设备款和应收账款可回收性问题。

截止2020年末,紫晶存储应收账款账面余额为6.84亿元,其中预付款项高达1.36亿元,同比激增253%,包含7823.44万元的技术开发费用。同时,一年以上的应收账款占比高达41%。审计机构认为,无法对预付款项的商业实质、应收账款的可回收性获取充分、适当的审计证据。

到了2021年,紫晶存储业绩彻底变脸。

今年2月26日公司披露的业绩快报显示,2021年,紫晶存储实现营业收入5.15亿元,同比下降8.50%;营业利润亏损1635万元。

紫晶存储解释称,收入下滑主要系业务商业模式发生变化,叠加新的“创新控股服务模式”业务处于建设期间暂未形成服务收入等。

而业务模式变化带来的客户变动,是监管机构的重要质疑点之一。

上市前,紫晶存储的客户以系统集成商、第三方数据中心运营商、电信运营商等终端客户为主。上市后,公司转变为通过设立参股或控股项目公司,再经项目公司或其关联方具体开展业务。也就是说,部分参股公司成为客户,且互相之间还有关联。这本质上有通过关联交易放大业绩的可能,可直接导致部分应收账款变成坏账。

2020年末前五大应收账款欠款方中,有三家是紫晶存储的关联方,包括北京中弘智慧科技有限公司、山西紫晶天众科技有限公司、湖南数莲紫宸信息科技有限公司。后两家公司还有同一个股东——广州达豪企业管理有限公司。

进入2021年,紫晶存储的主要客户再次发生了改变,上半年前五大客户也均为首次交易合作。

尽管紫晶存储回应称,公司对客户和业绩表现依然乐观。但到限售期一过,紫晶存储就遭到公司投资方“国民老公”王思聪旗下的普思资本、达晨创投、东方证券管理、基石资本等机构的减持。

上市前,除实际控制人的紫晖投资、紫辰投资作为控股股东外,其他前十大股东分别为达晨创联、普思资产管理、东证汉德、东证夏德、达晨创通、宝鼎爱平投资、远致富海、北京紫晶光电设备有限公司。

其中,作为投资的第7家科创板上市公司,此前达晨系——达晨创通及达晨创联累计对紫晶存储投资约1.25亿元,合计持有公司8.26%股份,在该项目上投资收益超10亿元。2021年3月,持股5.5425%的达晨创联宣布拟减持1.93%,套现8150.5万元;今年1月达晨创联再减持1%,套现4199万元。至此,达晨系基本收回此前投资。

若以紫晶存储2月15日14.24元的收盘价简单估算,达晨系该笔投资在约五年的时间里,投资回报率约97.22%。

而王思聪在紫晶存储上市时,通过旗下天津普思一号资产管理合伙企业(有限合伙)(下称“天津普思”)认购了704.23万股,总投资约5000万元,以5.92%的股权份额位列第四大股东。限售期一过,天津普思在2021年两度减持了紫晶存储的股份,一季度从704.23万股减持至498.85万股,三季度再度减持至308.47万股。由于天津普思并非5%以上股东,其减持价格和金额并未披露。

根据区间成交均价估算,王思聪两次减持共套现1.15亿元,加上目前持仓市值,五年的投资回报率约为219%。

此外,2022年1月4日,合计持股5.43%的东方证券管理的两大私募股权投资基金东证汉德、东证夏德宣布,拟减持不超过公司股份总数的2%。

“暴雷”迷局始末:16笔违规担保12笔在地方银行,供应商和客户是一家

6月16日,紫晶存储发布公告,其子公司广州紫晶存储于近期就其与河南卢氏农商行的储蓄存款合同纠纷向河南省三门峡市中级法院提起诉讼,目前案件已经受理。

公告显示,2021年4月至2022年2月期间,紫晶存储在河南卢氏农商行开设了多个银行账户,并先后存入了8500万元作为定期存款。但在今年3月20日,河南卢氏农商行无故划扣其中的7575.85万元,叠加同月28日无故划扣的活期存款2292.54万元,合计划扣其存款9868.39万元。

公司指出,上述行为严重违反了银行业相关规定,侵犯了其财产权,致使其财产资金受限,主要诉讼请求是河南卢氏农商行返还其银行存款共计约1.08亿元并支付利息。

但所谓的“无故”划扣,其实有因可循。正如开头所讲,在公司实控人之一、董事长郑穆授意安排完成下,紫晶存储违规质押担保3.73亿元。

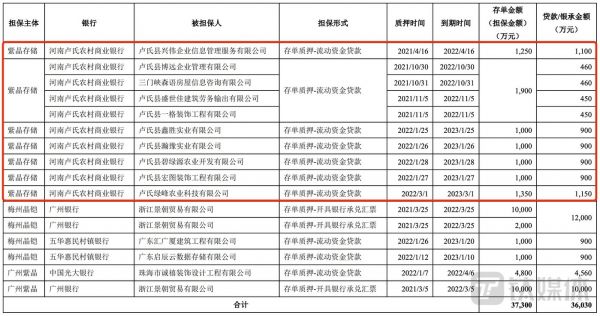

除了其中借款的1.6亿元外,紫晶存储还以河南卢氏农商行定期存单存款,对三门峡森语房屋信息等十家公司提供担保,合计担保金额8500万元,合计贷款金额7670万元,但这些担保却未履行公司决策程序及信息披露义务。

钛媒体App梳理发现,此次紫晶存储违规担保质押事件,共涉及14家被担保人的流动资金贷款或开具银行承兑汇票提供16笔违规担保。除了发生在河南卢氏农商行的10笔担保,还有2笔发生在五华惠民村镇银行,3笔发生在广州银行,1笔发生在光大银行。

一面是大量债务与坏账无法还清,另一面还无法获得稳定的营收,这意味着,紫晶存储暴雷事件不是一个偶然。

从被担保人来看,多为紫晶存储客户和客户关联方,这些人却有着千丝万缕的关系。

经紫晶存储自查,森语咨询、卢氏绿峰农业科技有限公司、卢氏县宏图装饰工程有限公司等10家卢氏县企业与公司客户三门峡灵云大数据科技有限公司、深圳中农信大数据服务有限公司之关联方卢氏县中农信大数据科技有限公司存在相同自然人交叉任职或持股情况,且公开信息显示联系电话号码相同。

此外,钛媒体App还发现,2020年末,紫晶存储利润大幅缩水的同时,花钱却很阔绰,新的客户与供应商竟然是同一家,让这场“暴雷”事件增添新的迷局。

根据财报显示,2020年,紫晶存储对9家软件提供商提供了1.36亿元预付款。同比2019年上涨了近250%。除此之外,紫晶还在没有销售收入的前提下,通过银行承兑汇票100%支付了预付款,涉及九家供应商,均系首次合作。

在未实现销售收入的情况下,首次合作就向供应商预付全款,紫晶存储是否不够谨慎?

紫晶存储解释称,为了合作尽快落地,因而于提前支付100%预付款,但直到2021年3月两大项目还是没有明确进展,新合作最终落空。

钛媒体App发现,与紫晶存储相关的供应商中,福建宇伦和福州世纪巅峰属于同一控制企业。安徽多威尔和合肥尧威是母子公司,厦门爱答智能和途美特智能是母子公司。爱答与途美特的股东是陈巧彬,而他恰好是世纪巅峰的投资人。

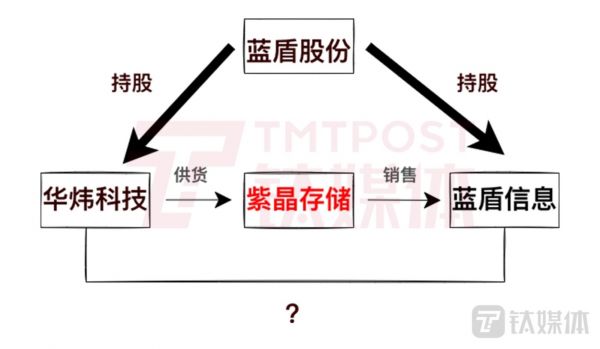

更早之前的2017年,紫晶存储向华炜科技采购设备,华炜科技由蓝盾股份全资持股。但是紫晶存储在2017到2019年有一家客户名为“蓝盾信息”,该公司也是蓝盾股份全资持股。

紫晶存储客户与供货关系示意图(来源:钛媒体App整理)

简单来说,上述几家公司即是客户,又是供应商,属于关联方圈子里的“亲戚”。

钛媒体App还发现,这几个“亲戚”之间通过千丝万缕的联系,导致紫晶存储承担中间商角色,通过“销售光存储产品”在两者之间“额外”收上一笔钱。通过大量的关联交易,紫晶存储的业务额被放大,一笔钱变成了好几笔钱,这也意味着公司业务容易出现坏账。

财报显示,2016-2020年,紫晶存储应收帐款大幅增长,其应收帐款分别为1.07亿元、1.81亿元、3.73亿元、6.18亿元、6.19亿元,分别同比增长68.97%、106.04%、65.78%、0.17%。

相应地,紫晶存储的坏账比例也随之升高。年报显示,截至2020年底,紫晶存储账龄一年以上的应收账款余额为2.83亿元,大部分已逾期,相关坏账准备余额为4480.75万元,合并资产负债表的坏账准备余额为6485.98万元。

而2021年预亏的原因之一,就是对深圳市宇维视通科技有限公司2841万元应收账款计提100%坏账准备。

由于关系复杂,紫晶存储已经成为了监管机构的重点关注对象。

2022年2月11日,证监会因涉嫌信息披露违法违规,对紫晶存储发出《立案告知书》。3月13日,紫晶存储表示公司存在违规担保,累计金额达到3.73亿元。3月15日,上海金融法院受理了投资者诉紫晶存储的证券虚假陈述责任纠纷案件,紫晶存储还被投资者告了。

3月25日发布的公告显示,广州紫晶提供的存于广州银行合计1.2亿元存单质押担保已于2022年3月5日到期,相应资金已于3月11日被转至被担保方浙江景朝贸易有限公司的银行账户;4月,河南卢氏农商行和光大银行合计3笔存单质押担保将到期,合计担保金额为6050万元;2022年10月至2023年3月,其他存单质押担保将陆续到期,合计担保金额9250万元。

在起诉河南卢氏农商行之前,围绕违规担保事项,紫晶存储子公司广州紫晶、梅州晶铠科技有限公司已经起诉了广州银行惠州分行、光大银行珠海分行、五华惠民村镇银行,请求法院确认相关《质押合同》不发生效力,返还相应存款及利息,或已经划扣的存款资金。其中,发生在五华惠民银行的2笔违规担保中,一笔担保的被担保方已归还对应贷款本金,另一笔达成和解。

违规担保质押频发,中介机构需承担负责?

实际上,违规担保质押不止是紫晶存储一家。

从济民可信在渤海银行南京分行被“无故”担保质押的28亿元存款,到科远智慧近3亿元“毫不知情”的存款质押。尽管相关案件尚无明确定论,但市场十分关注关注银行风控、公司业务治理存在漏洞出现资金风险等问题。

有银行业者表示,此类案件多发,主要系公司管理不规范、股东干预经营等问题导致。但也有人认为,中小银行更容易被股东操纵,而且不排除为了追求业务规模钻监管“空子”甚至内外勾结,这也是加剧个人和企业客户资金风险的重要原因。

至于为何近日频繁曝出类似案件,上述人士认为,违规担保事件此前也时有发生,但最近密集爆发可能与疫情影响经济环境,以及企业资金流等因素有关。

实际上,紫晶存储落得如此地步,很大程度上是咎由自取,但中介机构也难辞其咎。

上市前的2019年,紫晶存储就遭遇了多轮问询,其中就涉及了“发行人与客户之间是否存在关联”的质疑。但是在中信建投等机构的协助下,紫晶存储仍在2020年上市。公司IPO的10.2亿元募资当中,中信建投就获得了1.2亿元。

根据财报显示,在2021年半年度报告的信息披露监管问询函中,紫晶存储明确表示相关银行账户不存在因质押、担保等导致资金受限的情况,保荐机构中信建投证券股份有限公司也发表了明确的核查意见。但到了2022年发现,有4笔违规担保发生在2021年3月至4月期间, 涉及金额2.325亿元。

此外,当时在公司现有的股东中,北京紫晶光电设备有限公司(下称“紫晶光电”)由紫晶存储的前董事姜明伟全资持股。紫晶光电名字跟紫晶存储相似,然而在IPO时,紫晶存储却再三澄清,紫晶光电与公司“业务不存在相似或者关联性”,报告期内也没有跟紫晶存储发生过交易。按照上市公司的说法,这个名字相似的股东,就是彻底的“外行”。但根据网易新闻的报道,紫晶光电官网销售的正是紫晶存储所从事的光存储业务。

一面投资,一面销售,这种违反了证监会信息披露的问题,正是由中信建投等中介机构把关确认的。

截止6月29日,紫晶存储公司独立董事王煌、王铁林、潘龙法,公司副总经理、董事会秘书李小伟均以“个人原因”为由提出辞职。此外,公司两名保荐代表人也因失职被上交所通报批评。

每日经济新闻评论称,在紫晶存储违规担保事件中,中介机构、券商并未获取银行函证,仅仅是登录网银查看了对账单,便得出了“资金不存在因质押、担保等导致资金受限的情形”的结论,对紧要工作敷衍儿戏。注册制下,作为看门人”、“质检员”,中介机构对问题公司得以上市隐瞒一些事实,这些责任要一个个理清。

实际上,科创板IPO遇到的问题,不止中信建投一家。

2020年年底,中信证券被指出,在保荐深圳亚辉龙生物科技科创板IPO过程中,存在申报材料存在财务数据前后不一致,披露口径出现明显差异等问题。在嘉兴斯达半导体股份有限公司IPO项目中,中信证券也未对工作底稿严格验收。

上述监管信息当中,针对紫晶存储的证券欺诈诉讼十分值得关注。

半导体行业人士告诉钛媒体App,光存储并不是数据中心行业未来的发展方向,当前存储主流的方向是SSD(固态硬盘)。因此,紫晶存储一直被很多券商研报予以“增持”,存在对投资者进行误导嫌疑。有趣的是,在紫晶存储违规担保事件发生之后,有很多机构悄悄删除了此前研报,也不再提及紫晶存储相关内容。

今年以来,证券监管部门持续完善和细化中介机构执业规则,提升其专业水平和执业能力。就在6月中旬,中国证券业协会还发布了《证券公司首次公开发行股票并上市保荐业务工作底稿目录细则》《注册制下保荐协议(示范文本)》等自律规则,进一步健全保荐机构执业专业标准,促进提升其专业能力和执业质量。

科创板原本是优秀技术企业的融资平台,然而上市参与方的责任缺位,让科创板出现了不少充满财务问题的“雷股”。每经评论称,效仿券商分级制度,可进一步对中介机构承接科创板、创业板业务能力进行分级,剔除无法真正适应、匹配注册制的中介机构,以此倒逼行业执业水平提升。

事件发生仅25天,上交所就对紫晶存储立案调查。三个月后的今天,就对整个公司控制人立案调查。

“本次纪律处分决定是针对紫晶存储已查实的违规事实,严格落实‘零容忍’要求,及时亮剑,切实维护资本市场健康稳定和良好生态。上交所将同步加强与中国证监会相关部门和广东证监局的监管协同配合,并根据后续立案调查结果,视情况进一步做出严肃问责。”上交所负责人这样说。(本文首发钛媒体App,作者|林志佳)

相关推荐

揭秘科创板第一案:紫晶存储暴雷迷局始末|钛媒体深度

团贷网暴雷背后,85后创始人唐军的百亿迷局

华山资本再获IPO案例,集成电路安集科技今日领涨科创板 | 钛快讯

马云、雷军、王思聪等投资者云集 谁会是科创板大赢家

芯原微电子通过科创板审议,又是一家小米投资的企业丨直击科创板

科创板火速来袭,首批上市企业很可能是它们

“吞金兽”中芯国际正式登陆科创板,能否撑起“6000亿+”的市值?

科创板进入开板倒计时,详解6家潜在“科创板第一股”

科创板2019年年报整体扫描,成绩如何?

【产业互联网周报】蚂蚁集团CEO胡晓明辞职;旷视科技科创板IPO申请获受理;“混合云第一股”青云科技下周登陆科创板

网址: 揭秘科创板第一案:紫晶存储暴雷迷局始末|钛媒体深度 http://www.xishuta.com/zhidaoview26065.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180