年内仍亏15%,谢治宇还靠不靠谱?

图片来源@视觉中国

文 | 星图金融研究院,作者 | 雒佑

据中基协数据显示,截至5月底,我国境内公募基金资产净值合计26.26万亿元,而截至6月,我国已经面市的公募基金总数已达10077只,均创下公募基金历史上的里程碑时刻。从产品结构看,权益类基金占60%,但产品管理规模不足30%;债券类基金19%,规模占比不足20%;货基、公募FOF、QDII基金、公募REITs合计10%,但货基规模占比超过40%,截止7月4日主动权益类基金今年正收益占比不足一成。

基金经理对基金收益水平的高低起到决定作用,关注基金经理的投资风格和逻辑至关重要。

本系列则将对国内重要的几位基金经理投资体系和逻辑做比较全面的盘点,帮助大家了解选择。本期我们盘点的基金经理是兴全基金的网红经理——谢治宇。

数据显示,在今年A股“先抑后扬”的过山车行情下,约120只基金年内最大回撤超40%,但自4月27日以来,A股开始走出独立行情,企稳回暖,这也使得不少基金迅速“收复失地”,成功实现年内业绩回正。具体来看,在剔除4月27日及以后成立的新基金后,截至7月4日,全市场共有超过530只权益基金(仅包括普通股票型、偏股混合型、灵活配置型、平衡型混合型)年内收益为正。

而在其中一位管理年限超9年、基金管理规模超760亿元、荣获28个权威奖项的金牌基金经理旗下的基金业绩却差强人意,在管基金年初至今业绩均在水下15个点左右徘徊。此人即为兴全基金谢治宇,那么被称为“大白”、给投资人持基体验良好且历来靠谱的他还靠谱么?

01 履历、业绩双丰收的谢治宇

谢治宇在2007年加入兴业全球基金管理有限公司,历任兴全基金管理有限公司研究部研究员、专户投资部投资经理,现任基金管理部投资总监,也是公募界唯一的80后投资总监,师承兴全系大佬董承非。

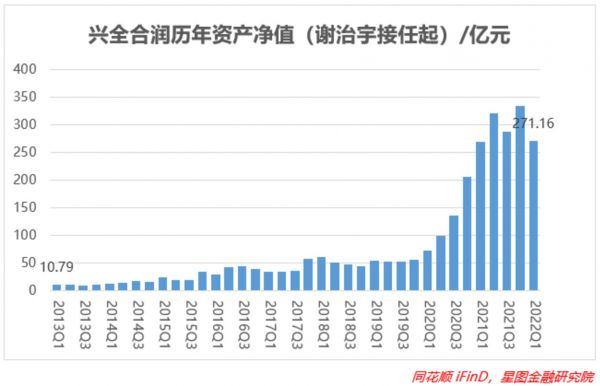

2013年1月29日起任兴全合润分级股票型证券投资基金(2021年1月起转型为兴全合润混合型证券投资基金)基金经理,当时规模是10亿元左右,至2022年一季度,基金累计回报率是588.55%,规模已是其接手时的近30倍,需要注意的是这一只基金的规模不是靠卖出来的,而是管出来的!

2014年12月至2018年5月担任兴全轻资产投资股票型证券投资基金(LOF)基金经理。2018年1月起任兴全合宜灵活配置混合型证券投资基金基金经理(2020年1月转型为兴全合宜灵活配置混合型证券投资基金(LOF)),创下当时一日首募327亿的历史记录。2019年12月起担任兴全社会价值三年持有期混合型证券投资基金基金经理。2021年10月起任兴全趋势投资混合型证券投资基金(LOF)基金经理。

谢治宇旗下管理的两只偏股型基金:兴全合润和兴全轻资产,都获得了晨星、银河、海通等七大权威评价机构授予的最高五星评级,双双囊获“五星大满贯”。全市场获得五星大满贯的基金本来就很少见,而一人管理两只五星大满贯基金,更是凤毛麟角。

根据历史A股牛熊转化情况来看,一轮完整的A股市场周期,是7年,而在2020年的基金“奥斯卡”——金牛奖颁奖上,7年首次成为评判标准,也被认为是分量最重的一个奖项。

而在超过一轮完整市场周期来看,兴全合润9年多的时间里,平均年化收益率超过22%(7年时间平均年化收益率超过25%),在国内主动管理基金中,谢治宇管理的兴全合润是无可争议的同期全市场第一。

02 谢治宇的投资逻辑

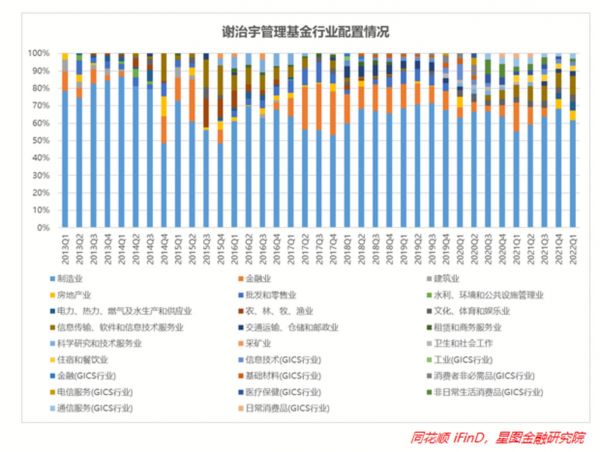

手握8座金牛奖,双大满贯,强调“长期稳健胜过短期进攻性”,坚守均衡的投资策略,在行业配置上也是不拘一格,赛道均衡,配置均衡,在全行业精选优质公司。

“均衡”是其绕不开的话题,除此之外同样有值得关注的地方。

(一)持仓均衡,收益稳健

业内外人士对谢治宇的风格概括最多的就是两个字:均衡!

通过对他在管基金的情况就可以得出。从持仓来看,前十大持仓仅占比30%-40%,从持仓行业来看,比较分散,更加类似于大盘风格。而他也提到过自己对很多公司也没有排斥情绪,只要是价格合理都会买,也不存在说因为过去亏过钱就再也不碰的情况,除非是基本面发生了改变。

均衡分散的好处就是风险得到对冲和平衡,在行情不好的情况下回调会比较小一点,当然也有坏处就是收益率也被“均衡对冲”了,比较难实现超额收益。谢治宇认为不均衡、持仓行业和个股集中的话,组合的进攻性很强,当踩准市场趋势的话组合表现会非常好,但是一旦踏空,付出的成本也会被放大。

谢治宇追求的并非是过高的攻击性,而是长期的稳健收益。所以短期看业绩并不突出,但拉长来看,却非常稳定扎实,优势十分明显。

(二)关注基本面,短期高容忍度

用基本面去衡量股票。

基本面是指公司的基本面而非市场的基本面。谢治宇同其他大部分公募基金经理一样擅长自下而上挑选个股,首先关注的就是ROE,因为这个指标本质上体现的是企业的盈利能力,涵盖内容丰富,是企业综合素质的表现,同样也是巴菲特投资时最看重的一个指标;其次才会将维度放大,包括标的公司所处的行业空间有多大、上下游产业链的分布、管理层治理能力等等……。

对真正重仓公司在短期盈亏方面的容忍度更高。

企业的价值从长短期来看是不同的,投资同样如此。外部因素从短期来看对企业价值的变动影响非凡,但是从长期看只要企业的基本面向好、现在和未来的状况不会发生较大的“变脸”,那么这家公司就是优质的,可以纳入投资区间,而如果过于关注短期的盈利波动,这样的机会就会错失掉。

在某次访谈中谢治宇以航空业为例进行了说明,当时行业短期内受到上游能源涨价,下游出行受疫情影响需求收缩的双重打击,短期盈利极度萎缩,但长期来看,疫情会过去,能源会回到合理价位,企业的盈利能力终将走向合理区间,估值自然也会修复。那么我们就不能仅仅从当时的角度来评估航空业的价值,从长期来看当时航空业处于估值底部,反而是买入持有的机会。

(三)赚认知内的钱

投资建立在事实基础之上,而我们对事实的认知是无法穷尽的,所以只能在自己认知范围内开展投资获得回报。

在对估值锚的界定方面,谢治宇认为这个锚大概率就是对企业价值的判断。

而企业价值大小和行业发展好坏关系密切,但行业发展趋势向好和公司最后一定能做大这件事情又存在着一定的矛盾。所以即便一家企业行业前景非常好,但是也并不意味着会介入持有这家企业,因为随着行业的发展最终市场上留下来且价值高的企业同最初的判断有可能会有较大差异。反之,谢治宇也不会不计估值地介入目前看好的行业。因为其中有些事情超出了自身的认知,比如典型的技术路线这件事就判断不了,所以就避免对这类行业、企业做出判断。

而当越来越清晰的认识到企业现在和将来状况的时候,就意味着找到了认知内的“价值锚”,这时候对企业的判断大概率是准确的,估值也是合理的,获得的收益也就是自然而然是认知内的了。

寻找性价比高的好公司。最开始谢治宇更关注的是标的企业的性价比,后来意识到这是有问题的,之后从在意性价比到更关注公司质量,最后才转变为如今寻找性价比高的好公司,但侧重点是好公司,首先保证企业基本面优秀、优质,然后再去考虑性价比这个事情,因为谢治宇认为当性价比被完全抛开的时候,可能整个风险就会变大。

所以在择股的时候,谢治宇会将企业的成长性放在第一位,然后结合估值寻找最具性价比的个股。

03 谢治宇的“三观”

总体来看,谢治宇呈现出务实和结果导向型的思维模式。

(一)投资观

类似于“蒙代尔不可能三角”,在投资中同样存在“不可能三角”,即在一项投资中投资高收益、承担低风险和流动性良好基本不可能同时满足,所以不论是投资者还是基金经理在决定要开展投资伊始就需要做出一定的取舍,匹配自身的风险偏好,选择最适合自己的投资路径。

谢治宇认为投资不是一件那么容易的事情,最主要的原因就是收益和付出的“期限错配”,当前的风险收益难以覆盖当前的风险暴露,这是两条不匹配的线。

因为很多事情本质的暴露需要一定时间才能看得出来,而在当时受限于认知、信息获取、数据反馈等因素或许根本看不出来,但是这些东西要事后很久才慢慢显现出来,所以投资并没有那么简单。

(二)职业观

基金经理最重要的是什么呢?谢治宇谨记兴全基金原总经理的话:谨慎,低调。

尤其是在投资方面顺风顺水的时候,一定要谨慎,预防业绩变脸的时候。同事还是希望低调一点,身为基金经理最重要的就是“安安静静”地把投资做好,让持有人赚钱才是最终目的,这样他们也不会“说坏话”。

对于所处基金公司的发展,追求合理地发展是应该的,而且这个问题也不应该刻意回避,但重要的是公司要一步一步地稳健发展。在把内功练好的前提下,发行基金、做大规模。

对后备人才的培养方面,通过阶梯式地培养内部团队,谢治宇认为目前“多的是钱,少的是人”,所以后辈更要保持学习,提升自己。

在发行基金方面,谢治宇坦言“不能保证接下来推的每一个基金都成功,但至少能保证产品都是很认真地‘培养’研究了很久才推向市场”。

每位基金经理的精力都是有限的,管理半径也是有边界的。对推出的基金实行限购,一方面是达到了能力范围的边界,另一方面也是对现有投资者的负责。

(三)行业观

谢治宇偏爱两类行业,一类是收益大的行业,此类行业未来成长性、成长空间更大,所以会日常关注,另一类是收益虽然小但是稳定的行业,而关注和配置第二类行业同样是为了让整个基金持仓组合收益变得稳定。

对于白酒行业,谢治宇认为该类企业股价上涨周期较长,而自己预期的收益率比较一般,所以出于风险偏好的选择并未去买入持有,当然事实上白酒行业发展一直比较好,谢治宇也承认自己“有可能看错了”。

对于新能源,谢治宇最看好其中的光伏领域,但是由于行业发展波动大、企业更换、产品价格下跌、产品需求浮动等原因认为行业格局还不稳定,但只要符合“性价比”就会买入。

对汽车行业,在2021年7月谢治宇认为它资产很重、更新换代快、消费者口味变动等所以不是一个特别好的行业,可能依据周期在某一个价格下实现阶段性的收益。但结合今年中央出台对汽车行业政策叠加新能源的发展,汽车行业格局重塑,国内整车股由周期行业转变为成长性行业,长期来看,国内自主品牌乘用车在份额、销量结构、盈利等方面都有望转向长期持续高成长驱动。

能不能拿得住基金,需要投资人对基金经理的信任,而真正的信任来自了解。所以谢治宇虽然作为行业内近千亿管理规模的大咖,但几乎每一期的业绩报告中都会有新的观点告知投资人,并且在市场最困难的时候与投资者充分沟通。

而在基金业绩暴雷(2018年踩雷中兴通讯,基金规模下跌0.31%)、遭受市场质疑(牛市顶点建仓,后续亏损45亿元,基金净值下跌13.4%)的时候顶着压力扭亏为盈,并未放弃旗下基金一直掌管至今,体现了谢治宇作为受托人负责任的态度,“耐受力强”也是谢治宇对自己的评价。

2021年以及2022年谢治宇的回撤不及同类经理,但正如他将评判企业价值的期限拉长一样,作为一个负责任、历史长期业绩能力出众、低调中为投资者创造收益的投资老将我们也应该从长期来看谢治宇的价值高低,同时“是否靠谱”也需要“市场先生”做进一步考察。

相关推荐

年内仍亏15%,谢治宇还靠不靠谱?

兴全谢治宇开放限购,机会来了吗?| 白话基金

越来越多大公司用 AI 来面试,到底靠不靠谱?

判断一个人靠不靠谱,只用看7个特征

用科幻小说来预测未来技术,靠不靠谱?

把单机游戏的玩法拿来做手游还靠不靠谱?

2024年载人重返月球,阿尔忒弥斯计划靠不靠谱?

为什么说马斯克的Starlink在商业上不靠谱?

不吹不黑,「瑞幸模式」究竟靠不靠谱?

明势资本黄明明:登月是史上最不靠谱也是最伟大的创业项目

网址: 年内仍亏15%,谢治宇还靠不靠谱? http://www.xishuta.com/zhidaoview26085.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180