为稳住全球第一宝座,中国中免再次赴港上市谋海外市场|IPO速递

一度因疫情影响暂缓港股上市的“免税茅”中国中免(601888,SH)重启港股上市进程。

近日全球最大的免税巨头中国中免发布公告,宣布正在进行申请发行境外上市外资股(H股)并在香港联交所主板挂牌上市的相关工作。其实去年6月中国中免就启动了赴港上市,但11月通过聆讯后,由于受新冠肺炎疫情影响资本市场持续低迷,公司决定暂缓H股上市进程。时隔半年,中国中免再次提交港股招股书。

中国中免业务涵盖口岸店、离岛店、市内店、邮轮店、机上店和外轮供应店,目前共有195家店铺。通过大举并购,加之海南省离岛免税政策的实施和疫情导致旅游消费回流,2021年中国中免占全球旅游零售行业市场份额的24.6%,已连续两年稳坐全球第一的宝座。不过,随着疫情的恢复,公司免未来将面临消费者外流风险以及更加激烈的市场竞争。

为何对赴港上市有执念?

中国中免的前身是“中国国旅”,成立于1984年,2009年10月在上海证券交易所主板上市。2020年6月,原中国国旅变更为中国旅游集团中免股份有限公司,同时,原证券简称“中国国旅”变更为“中国中免”。

近几年公司走上了并购扩张之路。2017年3月,公司以3880万元的价格收购日上免税集团有限公司51%股权;2018年2月,其斥资15亿元收购日上免税行(上海)有限公司51%股权;2020年5月,公司又以20.65亿元收购了海南免税品有限公司51%股权。

随着规模的扩张,公司的营收也呈加速增长趋势。2019年至2021年度,公司收入分别为480.13亿元、525.98亿元及676.76亿元,复合年增长率为18.7%。归母净利润分别为46.29亿元、61.40亿元及96.54亿元,复合增长率达到44.41%。

数据来源:Wind

资金方面,截至2022年一季度末,公司资产负债率仅33.48%,同时货币资金余额为147.31亿元,短期借款及一年内到期的流动负债合计21.97亿元,可以说资金量相当充裕。那么在资金充裕、利润稳步增长的情况下,为何公司要重启港股上市呢?

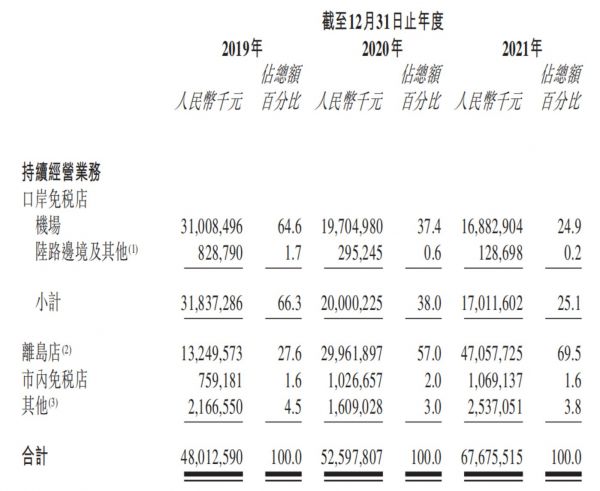

众所周知,由于海南免税政策的实施,自2020年7月起离岛旅客每年每人免税购物额度由3万元提升为10万元,海南就此成为了最热门的旅游目的地之一。从渠道收入来看,2021年公司离岛店收入占公司总收入的比例由2019年的27.6%上升至69.5%,并已取代机场店跃居第一收入来源。2022年第一季度,其离岛店收入的占比更是进一步达到72%。

同时,2021年公司来自中国内地的收入占比增至93.9%,海外收入仅占6.1%,可见其海外业务较为薄弱,对境内市场过度依赖。

数据来源:招股书

不过,因此在疫情过去后,出境游重新开放,离岛店的发展空间有多大还有待商榷。业内人士表示,“离岛免税只是在本国国土上人为地划出了一个边界,严格来讲,其根本没有存在的基础,人为创造这种形式只是为了在疫情之下刺激旅游,这意味着离岛免税的市场规模不可能无限扩张。”

招股书显示,中国中免本次募集资金将用于拓展海外渠道、巩固内地渠道、促进产业链延伸、提升效率等。包括投资8家机场免税店、20间其他口岸免税店和20间有税旅游零售项目、开设6间海外市内免税店、11家本土市内免税店、6间邮轮免税店,以及三亚国际免税城的翻新与扩建。并且公司还计划收购2-3家海外旅游零售运营商,改善供应链效率和完善会员体系。

由此可见,本次中国中免进行香港二次上市,一方面可以直接用港元或美元进行融资,进一步向海外市场拓展,强化国际竞争力并稳固国内及海外的市场份额。另一方面,“A+H”两地上市不仅能享受到两地融资的便利,还可以提升公司股票流动性以及公司在国际市场的品牌影响力。

西部证券研报指出,中国中免战略意图仍然是比较明显的,即国际化布局、外延并购、产业链延伸等方面是公司战略布局的重要方向。若后续成功发行后将显著增厚公司资金规模,未来公司希望在海外渠道开拓方面取得积极进展,包括免税运营商、上游品牌商的投资并购机会等。

疫情反复,业绩承压

疫情以来,中国中免一直保持营收和利润的高速增长,2021年,公司实现营收676.76亿元,较上年增长28.67%;归母净利润96.54亿元,较上年增长57.23%。

虽然在疫情中,中国中免保持了逆势增长,但由于今年国内多地区新冠疫情反弹,导致旅游受限及公司部分店铺关闭,还是使其业绩承压。目前公司于新冠疫情后暂时关闭的门店中只有26%的门店恢复了正常运营,11%的门店以减少的容量恢复了运营,另外63%的门店依然处于暂时关闭状态。一季度公司营业收入较上年同期下降7.45%至167.82亿元,归母净利润录得25.63亿元,同比下降9.99%。

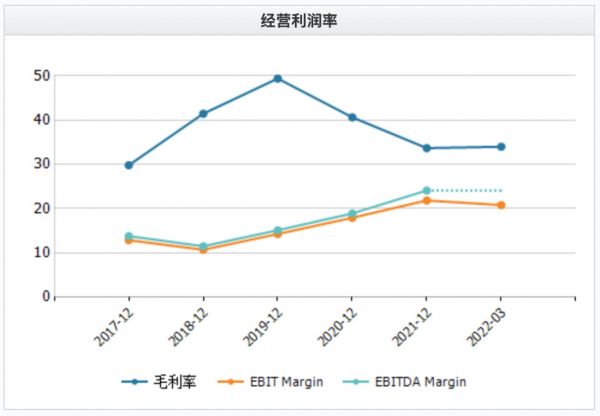

此外,在近几年在营收增长的同时,公司的毛利率却在不断下滑。2019年至2021年,中国中免的整体毛利率分别为51.1%、38.9%及32.9%。2021年第一季度及2022年第一季度,其整体毛利率分别为39.4%及34.3%。公司在招股书中表示,毛利率的下降主要是由于公司加大促销及营销力度、增加折扣等措施导致,可见公司的增长一部分是靠牺牲利润换来的。

数据来源:Wind

毛利率下滑的同时公司归母净利润得以增长是由于其销售费用大幅压缩导致。2019至2021年,公司销售费用分别为149.04亿元、88.47亿元和38.61亿元,2021年降幅达56.36%。据海南省文旅厅数据,2022年4、5月,全省接待游客总数分别同比下降 56.31%及 40.13%,因此预计中国中免今年二季度业绩仍将承压。

存货方面,截至2021年末,中国中免存货余额为197.25亿元,较2020年末增长了34.01%。同时,其存货周转率从2020年的2.74次下降至2021年的2.61次,并且呈逐年下滑态势。由于公司的经营模式决定其较难靠提价来增加利润,因此只能通过规模扩张或加快周转效率来提高业绩。目前来看,扩张和并购是公司的强项,但运营效率方面则较为薄弱。

竞争者相继出现,中国中免还能稳坐第一吗?

据弗若斯特沙利文统计,中国免税市场规模由2016年的234亿元增至2019年的501亿元,复合年增长率为28.8%。预计2022年,中国免税市场规模将达944亿元;2025年或增至1816亿元,复合年增长率为24.4%。

免税市场发展前景如此广阔,自然也吸引了许多“新玩家”。尽管目前中国中免零售销售额排名世界第一,暂时处于龙头地位,但未来中国中免还能否坐稳全球第一的地位仍有待观察。

截至2021年底,中国中免是中国持有免税经营牌照的九组实体之一、持有免税经营牌照在全国经营免税口岸店的五组实体之一,并为持有经营牌照在中国经营所有种类免税店的唯一集团,在国内处于垄断地位。不过近年中国免税品市场的准入门槛有所降低,可以预见免税市场的竞争将会越来越激烈。

据统计,目前内地已有8张免税店经营牌照,分别是中国中免、日上免税行、海免、珠免、深免、中出服、中侨以及王府井。同时,中百集团、岭南控股、百联股份等公司均在申请免税牌照的路上。

除了国内竞争者加速布局免税业务外,国外免税巨头也纷纷开始抢夺市场。据韩联社消息,韩国新罗网上免税店的300多种化妆品和保健食品将于7月中旬起登陆中国购物网站;瑞士免税巨头Dufry也宣布将与阿里巴巴组建中国合资公司,推进国内的旅游零售业务。

据悉,Dufry、新罗从事免税业务已有69年、35年之久,更是分别有超过1000家、超1300家合作的品牌商,在海外拥有较为成熟的市场布局。因此,疫情之后,面对Dufry等巨头,中国中免世界第一的市场地位或将受到威胁。

不过也有专家认为,中国中免仍具有其优势,未来免税赛道的空间还有较大的成长空间,中国中免的行业龙头地位会受到同行业竞争压力,但是其行业龙头地位还是很难撼动。(本文首发钛媒体APP,作者/翟碧月 )

相关推荐

中国中免,扩张的终点还远

赴港IPO在即,“免税茅”值得期待吗?|科股

阿里巴巴要动中国中免的蛋糕了?

海普瑞赴港IPO:A股市值腰斩,换个市场会好吗?

百度已就赴港二次上市进行内部评估

热门中概股为什么赴港,而不回科创板?

掀起赴港二次上市浪潮,中概股们排队“回家”

中概股为何掀起赴港二次上市浪潮?独角兽们去哪敲钟?

深度解析阿里赴港上市:天时、引力与未知

京东网易领衔赴港上市潮 中概股“回家”有哪些好处

网址: 为稳住全球第一宝座,中国中免再次赴港上市谋海外市场|IPO速递 http://www.xishuta.com/zhidaoview26100.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180