P2P快死了,现金贷还远吗?

编者按:本文来自微信公众号“张栋伟”(ID:dushibuluo),作者张栋伟,36氪经授权发布。

这个暴利业务,让雷军和余承东,马化腾和周鸿祎,马云和刘强东都能坐在一起了。

一、殊途同归

雷军作为一个显性的富豪,对于赚钱早就是身外之事。唯一能让他日夜牵挂的,就是小米公司。

而唯一能让雷军睡不着觉的,不是整日里隔空碰瓷的董小姐,而是步步为赢的余承东。

小米和华为,产品线和路线图正在日益趋同,尤其是在互联网新业务创新上,这次完全一致。

马化腾自从3Q大战以后,对周鸿祎那是一个不爽。

然鹅,然鹅,然鹅,最近一年以来,在腾讯的广告位上总是能看到周鸿祎旗下360公司某个新业务的广告,难得啊!

马云和刘强东,虽然是对电商战略的看法各不相同,甚至针锋相对,但是在某个业务上,两者完全一致。

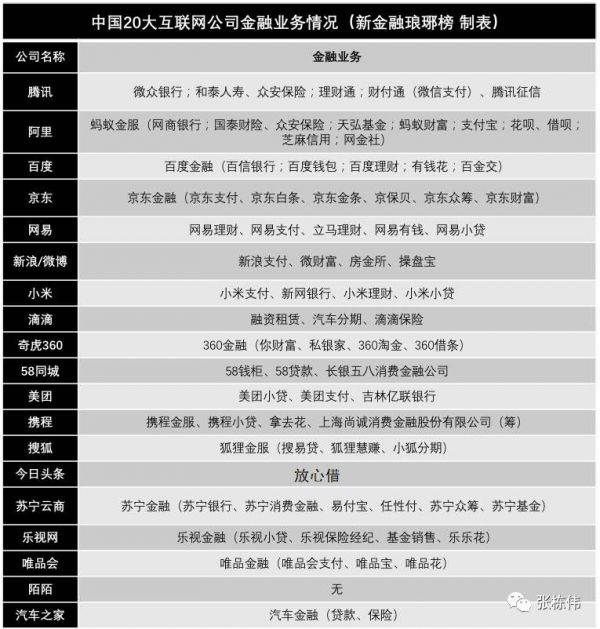

条条大路通罗马,但罗马城却只有一个。

20家头部互联网企业,有19家进了城!

华米OV 4大手机企业,全部都在城里!

TMD三个行业暴发户,也都全部在城里!

这个城就是:现金贷!

二、敌退我进

“现金贷”从2013年起,大鳄、害人精以及各路神仙、骗子以“互联网金融”的名义迅速崛起,又在2016年开始的监管大潮中逐步撤退。

如今,“校园贷”“套路贷”“714高炮”“55高炮”都成了媒体上的过街老鼠;

但同时,“小米金融”“360金融”等互联网公司却在逐步进取,悄无声息地接收这个万亿地盘,动作之猛烈已经超过了现金贷鼻祖“趣店”。

2015年5月,小米金融正式上线。

2017年,雷军曾直言“除人工智能,金融也是我们整年要拉开阵势干的大事”。

根据小米集团发布的2019年第二季度财报显示,小米的金融科技业务收入达到7.9亿元,同比增長62.7%。这里所谓的金融科技业务就是小米的消费贷款及供应链融资。

360金融的成长速度更是绝对的红衣大炮风格。

2016年7月,360金融成立,9月核心产品“360借条”上线,仅仅两年后,季度撮合贷款额跃升至行业前五,2018年底便挂牌上市。

截止2019年2季度末,360金融累计注册用户1.09亿,其中,借款用户1254万户。特别是2018年3季度,受行业环境恶化拖累,金融行业龙头平台放贷额相继缩水之时,360金融增长势头完全不受影响,一条直线跻身巨头行列。

截止2019年2季度末,360金融撮合贷款余额613亿元,同比增长132%,较去年末增长42%。

那么,这么傲人的业绩是怎么实现的呢?

中国金融实行的是牌照准入。

一行三会颁发的许可称之为金融牌照,主要是银行、证券、保险、基金、信托、期货、支付、消费金融等,不包括基金销售、保险经纪等;其他部委或者地方政府颁发的小贷、网络小贷、金交所、保理、担保、融资租赁等牌照,称之为准金融牌照。

整体上,在线卖理财、卖保险、放贷款,是互联网公司从事金融业务最常见的形式,其背后通常是基金销售、保险经纪和小贷牌照作为支撑。如果没有牌照,则通常采取导流的方式进行。

互联网公司纷纷推出所谓一站式/综合互联网理财平台,因为并不存在所谓的一站式/综合理财牌照,所以实际上这些平台是以导流方式,用来销售各类非标产品。

这个模式,用互联网名词表述叫做“开放平台”:在开放平台生态中,一边是数百家持牌金融机构,他们急需优质互联网消费场景及用户来开展金融科技业务,另一边则是手持的数亿用户,嗷嗷待哺等着放款。

这里尤其值得深思的是:现金贷的最强用户群,恰恰就是互联网企业和手机企业的用户群。

这个群体的特点就是一个字:穷!

给穷人放款,这在传统金融机构的思维里匪夷所思---这也是为什么银行不给大学生办信用卡的原因。

互联网企业、手机企业这些“高科技”公司,填补了传统金融机构的服务空白。

我在此前文章里讲过,商业模式有两种:做一小部分富人的生意,或者做很大部分穷人的生意。

文章里还说到,做一小部分富人生意的企业家,大部分都在监狱里等着开庭。

言下之意,中国还是穷人多。穷人之所以穷,就是因为他们好骗。

“王侯将相宁有种乎?”,一个曾被万人嘲笑的罗敏小盆友,偏安厦门一隅就能坐拥40亿元净利润,那么对于手持数亿用户量的头部企业们,诱惑之大可想而知!

三、理想之殇

昨天我写了一篇文章《从BAT到TMD,下一个十年将是ABCD》。

因为年纪大了,容易感性。怀念起1999年那个互联网“免费、开放、连接”的年代,再看看全行业狂欢的互联网金融,真是感慨万千。

打开手机看看360借条的画风,一般是一对儿屌丝模样的男女,开始对话。

“为了几万块钱东拼西凑,何苦呢?”

“我借你4万块钱,然后一个月不要你利息,你干不干?”

“在360借条,每个人都拥有额度,只要输入手机号和身份证号,就能借款”。

1、看你手机号用了几年了,输入手机号就能测额度。这游戏感很足!

2、不要怕利息,这钱有几十天的免息期。这套路感很足!

3、不要怕还不起,可以慢慢还。这个展期合约牛逼!

搜一搜“360借条广告”,版本挺多,满满的抖音风格,还挺有意思。

小米金融之类的也差不多,都是“高额度、低利息、免息期”,加上“1分钟放款”“3步放款”之类,总之,就是很容易借到钱。

最近,原小米金融CRO陈曦离职,履新OPPO金融CEO。OPPO接下来要复制一下小米金融了。

而早在2018年年底,原网易金融总裁王磊就已加入vivo金融。

华为,早就接入了苏宁金融的“任性贷”。

上一个段落已经说过,互联网企业的用户正好和现金贷用户一样,穷人为主。

这个穷人群体,特别突出的是两拨人:

1、欠了高利贷的社会人;

2、过度消费而欠债的在校大学生,以及刚毕业1年内的大学生。

这两拨人的共性就是:缺乏收入来源。从金融角度讲,就是没有或者缺乏偿付能力。

让没有或者缺乏偿付能力的人还钱,怎么还?

无非就是BLWC。

互联网公司跨界金融,最成功的当属阿里巴巴。

但马云强调“互联网不是虚拟经济,虚拟经济都是金融,金融是典型的虚拟经济。”

马云指出,蚂蚁金服是实体经济,是完善原来虚拟经济不匹配的能力,把钱能够有效的利用起来,帮助实体经济,帮助消费者,而不是拿着钱去做钱生钱。

看着这么多被年轻人奉为偶像的数字英雄们,却在忙着做钱生钱的生意,

一声叹息。

尾声:凛冬将至

近日,包括北京地区在内的相关监管部门约谈部分第三方支付公司,要求后者审慎开展或清退P2P支付结算业务,并提交相应的整改方案和清退时间表。与此同时,有银行方面也收到相关通知,需“审慎为开展p2p网贷业务的互联网金融机构提供支付结算服务”。

广州市地方金融监督管理局则发布P2P网贷行业风险提示函称,目前网络借贷平台只进行了商事登记,所有网络借贷平台均未获得金融监管部门的审批或备案。

提示函揭示:2016年以来,P2P网贷行业一直在进行专项整治,至今未有一家平台完全合规通过验收。

基本上,P2P网贷这个曾经的“互联网金融创新”算是要落幕了。

P2P已经快要死了,现金贷还远吗?

相关推荐

P2P快死了,现金贷还远吗?

国内P2P和现金贷转战越南 “砍头贷”也漂洋过海

中国现金贷逃离越南

【Fintech很火爆,落地有风险】——印度现金贷与P2P业务合规经营分析

甲方蜂涌、黑产突袭、大量平台首逾冲破60%,印尼还是现金贷的热土吗?

非法发放“现金贷”,触刑吗?

名创优品的灰色金融生意:现金贷高炮利率400%,还开了一家催收学院

由“714高炮”引发的现金贷监管反思

不合规现金贷平台出清 黑中介年入千万时代终结

汽车金融陷入瓶颈期:微贷网、灿谷等纷纷上线现金贷,流量变现求突围

网址: P2P快死了,现金贷还远吗? http://www.xishuta.com/zhidaoview2617.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180